La genesi delle turbolenze delle ultime settimane può essere attribuita prevalentemente ad un tema di liquidità.

Le tipiche 3 fonti di liquidità per i mercati US sono:

- FED

- SPESA DEL GOVERNO

- BUYBACK+DIVIDENDI societari

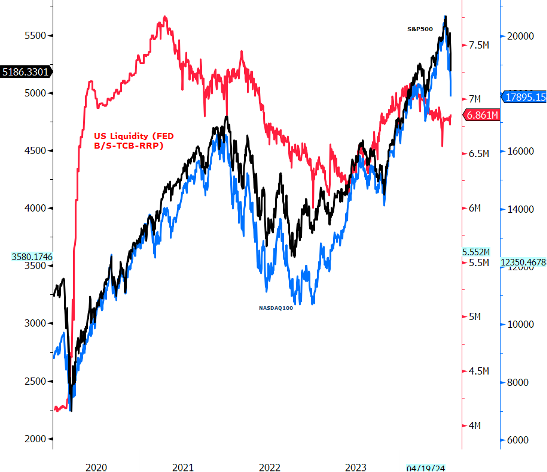

Le prime due fonti di liquidità nel 2024 si sono ridimensionate per poi di fatto rimanere stazionarie da maggio in poi (linea rossa nel grafico).

I buyback + dividendi societari sono invece rimasti copiosi, come testimoniato dai cospicui incrementi resi noti, ad esempio, da colossi del calibro di Meta, Google ed Apple.

In assenza dei primi due canali di liquidità, nel 2024 gli operatori hanno iniziato a far ricorso in maniera più massiccia al canale del funding tramite yen, per sfruttare la divergenza di politica monetaria: BoJ di fatto ferma con tassi prossimi allo 0% a fronte del resto del mondo che ha rapidamente rialzato i tassi.

L’apertura di cospicui carry trade in yen (finanziamenti in yen senza copertura dal rischio cambio utilizzati per investimenti in altre parti del mondo, prevalentemente US) è evidente dal movimento dello yen vs USD: da 140 ad inizio 2024 al picco ci circa 162 di inizio luglio, record dal 1985.

Nel corso della pubblicazione delle trimestrali US di luglio, le aziende non hanno annunciato incrementi significativi di Buyback e dividendi.

Nel contempo, la BoJ il 31 luglio ha accelerato la storica inversione di politica monetaria:

- ha alzato i tassi,

- ridotto gli acquisti di bond,

- indicato la possibilità di un ulteriore rialzo nel 2024.

Si è creato così un contesto di “correnti freddissime e caldissime” che si son scontrate: da un lato la BoJ indirizzata a rialzare i tassi, dall’atro lato la Fed invece intenzionata ad abbassarli.

Il risultato è stato un brusco apprezzamento dello yen.

Questo fenomeno ha di fatto interrotto il cospicuo canale di liquidità dei carry trade in yen.

Gli operatori si son trovati pertanto di fronte allo scenario di interruzione di tutti principali canali incrementali di liquidità prima citati, alla luce anche dello stop all’incremento di buyback e dividendi.

In questo contesto, le indicazioni di un rallentamento Usa hanno funzionato da corollario acceleratore, in quanto hanno aumentato l’attesa di tagli Fed, aumentando la pressione all’apprezzamento dello yen e quindi alla chiusura dei carry trade in yen ossia

vendita degli asset acquistati con i finanziamenti in yen,

conversione dei proventi (ad es. in USD) in yen e quindi acquisto di yen,

restituzione dei prestiti in yen inizialmente contratti.

IN SINTESI + PROSPETTIVE

Nel mese di agosto/settembre rimane aperta la possibilità di una seconda gamba di apprezzamento dello yen/chiusura dei carry trade, emulando in parte una situazione simile che si verificò a partire dall’agosto 1998, che portò al fallimento del hedge fund LTCM.

Il rischio principale è se la Fed dovesse procedere ad un taglio intra-meeting (come fece nell’ottobre del 1998) perché questo accentuerebbe la percezione di andamento opposto di politica monetaria BoJ/Fed, aumentando le pressioni all’apprezzamento dello yen.

Lo scenario base è però che la Fed proceda a 3 o 4 tagli entro fine anno, con l’aggiunta di manovre sulla liquidità, stop del QT in primis

La lezione del 1998 potrebbe essere importante per la Fed.

All’epoca, Greenspan iniziò a tagliare i tassi da settembre (tra l’altro, ironia della sorte, i tassi Fed Funds erano esattamente al livello attuale del 5,5%), ma si fermò a soli 3 tagli di 25 pb (di cui uno nell’intra-meeting dell’ottobre del ’98), per poi procedere a quella che si rivelò la cura efficace: inondare il sistema di liquidità a favore delle banche creditrici di LTCM, per evitare un effetto contagio.

Il quarto trimestre si presenta pertanto potenzialmente come il periodo del ritorno di un flusso copioso di liquidità per le seguenti ragioni:

Fed: stop del QT,

GOVERNO USA: spesa di buona parte dei circa 800 Mld oggi sul conto di tesoreria in chiave elettorale, presumibilmente molto vicino all’appuntamento del 5 novembre e quindi fine settembre/ottobre,

AZIENDE US: potrebbero incrementare i buyback + dividendi, finanziandoli con emissioni corporate a tassi divenuti più convenienti.

Per queste ragioni, le turbolenze estive potrebbero rappresentare un’ottima opportunità per sfruttare il possibile recupero dell’ultimo trimestre dell’anno.