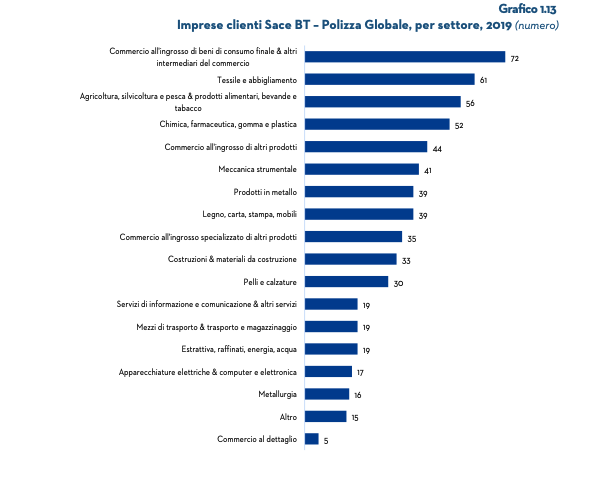

A differenza di quanto osservato per i servizi Sace Simest dove le imprese dell’agroalimentare e della moda rappresentano il 12% della clientela, nel caso delle polizze Sace BT i comparti tipici del Made in Italy sono tra quelli più supportati (Gr. 1.13 e Gr. 1.14). In generale emerge una chiara concentrazione degli interventi dal punto di vista settoriale, mostrando una particolare predisposizione di alcuni settori nell’utilizzo del servizio di assicurazione del credito. Per la polizza Globale i primi 5 settori assorbono poco meno del 47% della clientela. Il primo settore è rappresentato dal commercio all’ingrosso (peraltro spesso rappresentato da filiali commerciali di case madri manifatturiere nei settori agroalimentare e sistema moda), seguito da tessile abbigliamento con un peso del 10% nel 2019 e dall’agroalimentare (9.2% nel 2019).

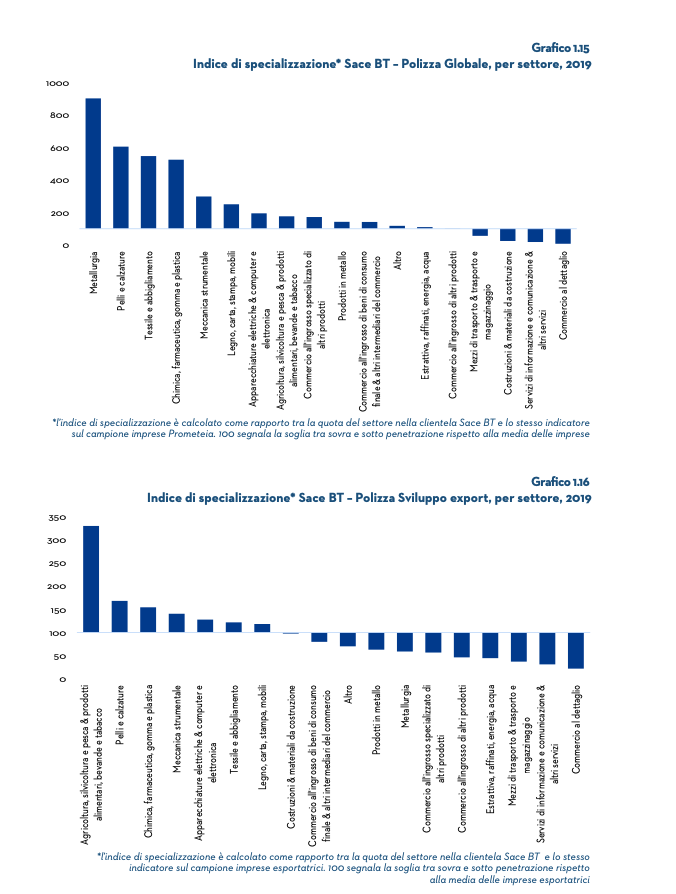

Guardando all’indice di specializzazione (Gr. 1.15), le filiere della meccanica e della moda, ma anche quella del legno-arredo mostrano un utilizzo dello strumento più che proporzionale rispetto al peso degli stessi settori nell’economia italiana. Sono settori dove prevedibilità e stabilità dei flussi di cassa, garantite da una polizza di assicurazione del credito, rappresentano un vero e proprio elemento di competitività per le imprese. Da un lato, queste sono abilitate a vendere su scadenze più lunghe, dall’altro, una volta assicurate, risultano più affidabili agli occhi dei committenti. Nel caso delle produzioni della moda, per esempio, il cosiddetto time to market è un elemento fondamentale per le grandi case nella scelta dei loro fornitori. Visto il tema imprescindibile della stagionalità, queste affidano lo sviluppo di collezioni solo di fronte a garanzie sui tempi di consegna, un elemento che un’eccessiva volatilità dei flussi di cassa può sicuramente minacciare. Un discorso analogo vale per la meccanica, soprattutto in quelle nicchie ad alta personalizzazione dell’offerta che caratterizzano la produzione italiana. L’acquisto di meccanica è spesso per il committente un investimento strategico, sviluppato insieme al produttore del macchinario, e dove i tempi di realizzo sono indispensabili per preservare il vantaggio legato all’innovazione. L’affidabilità finanziaria del fornitore diventa una precondizione perché la fase di realizzo non subisca ritardi e l’investimento del committente venga a pieno valorizzato.

Completano l’elenco dei settori di specializzazione la filiera dei beni intermedi (metalli e chimica farmaceutica in particolare), mentre chiude la graduatoria il commercio al dettaglio.

Il comparto è caratterizzato del resto da dilazioni minime e le sottoscrizioni riguardano verosimilmente attività, per esempio, il caso delle ferramenta, che operano prevalentemente in ambito b2c (quindi con pagamenti a vista), ma servono anche imprese piccole e professionisti (in questo caso con la possibilità di pagamenti dilazionati).

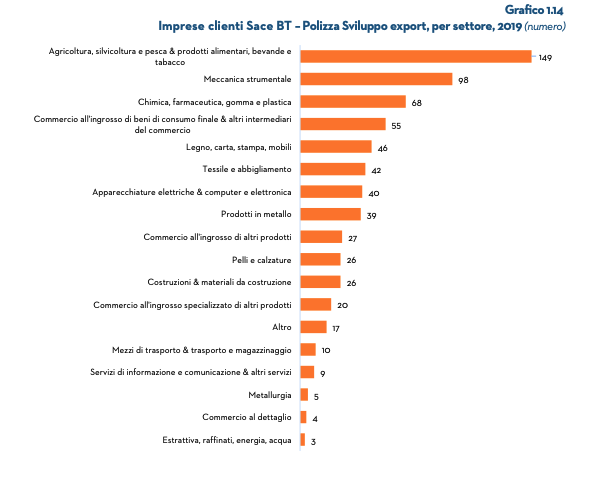

La distribuzione settoriale per le polizze Sviluppo export risulta abbastanza in linea con la Globale ma si evidenzia una maggiore concentrazione, considerando che i primi cinque comparti arrivano al 61% della clientela. L’industria agroalimentare (prevalentemente vino, seguito dalla pasta) risulta il primo settore con il 22% dei sottoscrittori. Data la vocazione internazionale dello strumento, si ritrova in seconda posizione il settore della meccanica. È un comparto ad alta propensione all’export che ha sviluppato nel tempo una cultura della gestione del rischio migliore di altri comparti grazie ad una mappa dell’internazionalizzazione storicamente più sbilanciata verso mercati di frontiera.

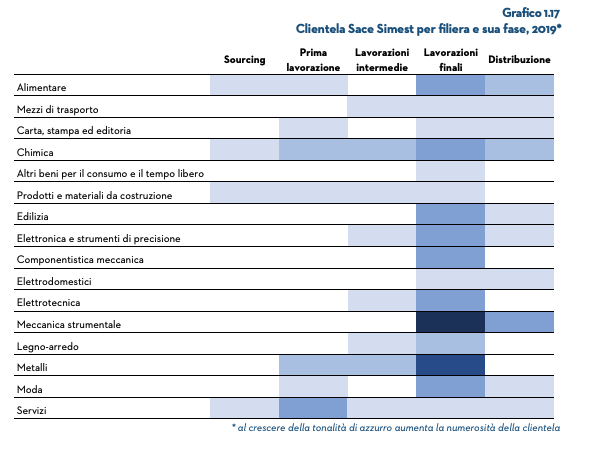

Al tema settoriale si aggancia quello della filiera di riferimento delle imprese clienti. Con questo concetto si fa riferimento a tutte le operazioni che, attraverso passaggi successivi, si articolano lungo la catena di formazione del valore di un determinato prodotto. Nell’approccio utilizzato per questa analisi si è fatto ricorso alla riclassificazione standard di Prometeia che organizza le attività economiche lungo 16 filiere principali, distinte in 5 fasi (sourcing, prime lavorazioni, lavorazioni intermedie, beni finali, distribuzione). Ai fini dell’analisi della clientela Sace Simest è importante evdenziare come le imprese sostenute appartengono prevalentemente alle fasi più a valle (Gr. 1.17). Questo risultato non sorprende e risulta coerente con le caratteristiche dei servizi offerti da Sace Simest. Nelle fasi finali si concentrano infatti le lavorazioni a maggior complessità e gli elementi di differenziazione che qualificano l’impresa nella sfida internazionale.

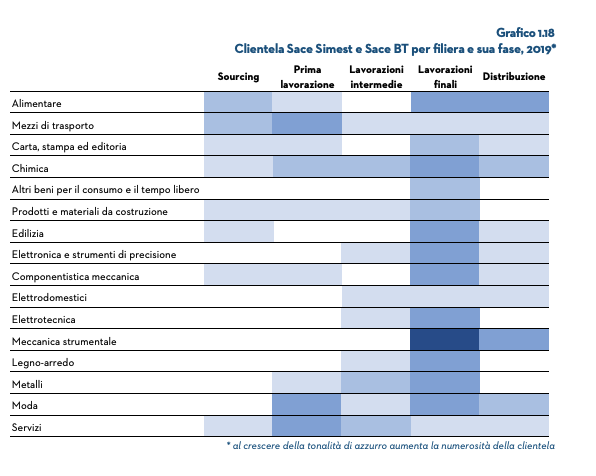

Se alla clientela di Sace Simest si aggiunge quella di Sace BT (Gr. 1.18) si osserva come i servizi di quest’ultima siano complementari andando a soddisfare anche imprese le cui produzioni si posizionano nelle fasi più a monte della filiera.