L’intervista di ieri del ministro dell’economia, Roberto Gualtieri, al Corriere della Sera toglie e aggiunge ben poco al dibattito che si è sviluppato intorno alla manovra di fine anno. Sintomo di una difficoltà oggettiva, che riflette le incertezze di una fase politica, nata sull’onda di una situazione d’emergenza. Ed in essa rimasta impigliata. Tutto, infatti, è posticipato in un orizzonte triennale, dove, tuttavia le incognite sono ben superiori alle possibili equazioni. Il che rende, come insegnano le regole della matematica, indeterminabili le possibili soluzioni.

Se il futuro rimane in mente dei, mentre si moltiplicano le incertezze della situazione internazionale (ci si è messo pure il Wto a dar ragione a Donald Trump, con i suoi dazi sulle produzioni italiane), saggezza vorrebbe che restringesse l’orizzonte dell’analisi. Che non si partisse cioè dall’eredità ricevuta, anche perché il presidente del consiglio, Giuseppe Conte, non è stato mai disarcionato. Né si inseguisse il mito del lungo periodo, in cui tutto e il contrario di tutto diventa ugualmente possibile. Tanto più che l’eventuale programma triennale è ancor meno di un semplice canovaccio. Non solo mancano cifre attendibili, ma gli stessi elementi del quadro macroeconomico, sul quale operare per ottenere le necessarie risorse, sono inesplorati.

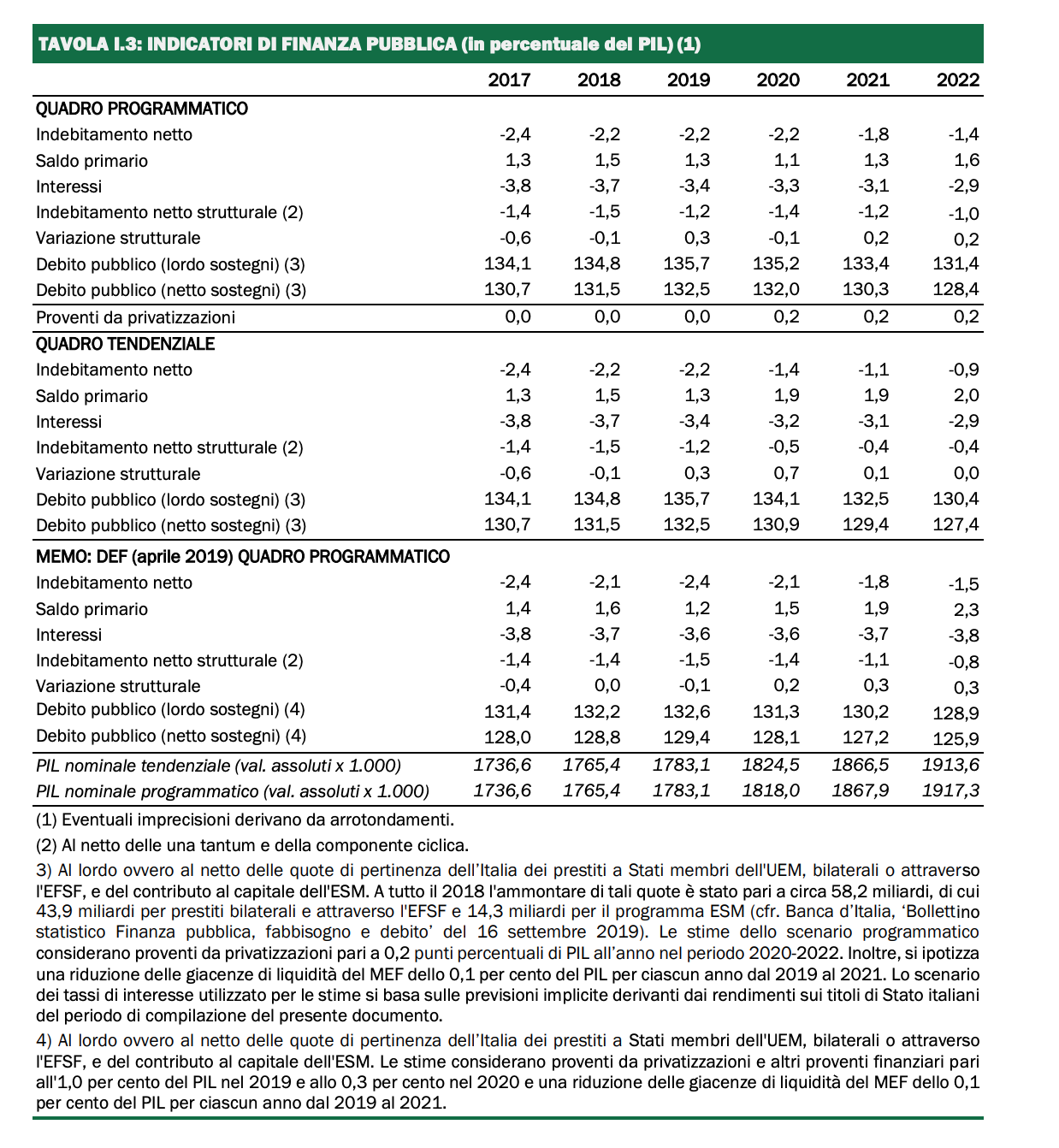

Conviene allora prendere in considerazione solo il 2020. Anno di passaggio – come dice il ministro Gualtieri – per sondarne la solidità al fine di verificare se esso sia in grado di propiziare la lunga corsa immaginata. Due sono gli elementi da considerare: il confronto tra il programmatico ed il tendenziale relativo al 2020 e quello con l’evoluzione congiunturale in atto, rappresentata dai possibili risultati per l’anno in corso.

Rispetto al tendenziale, domina, ovviamente, la sterilizzazione delle clausole di salvaguardia, relative all’aumento dell’Iva, le cui entrate erano già conteggiate nel tendenziale. Lo “sconto” ammonta all’1,3 per cento del Pil. Che è coperto per lo 0,8 per cento del Pil dall’aumento del deficit che passa dall’1,4 al 2,2 per cento e dalle risorse (tutt’altro che certe) che dovrebbero derivare dalla lotta all’evasione fiscale, per un ammontare pari allo 0,4 per cento del Pil. A conti fatti manca ancora uno 0,1 per cento del Pil, per far quadrare i conti. E, infatti, il deficit strutturale non aumento dello 0,8 (crescita del deficit nominale) ma dello 0,9 per cento del Pil.

Su queste cifre pesa, quindi la grande incognita, del responso della Commissione europea. Prenderà per buone le promesse circa la lotta all’ultimo sangue contro l’evasione? Nei documenti di bilancio è già previsto un aumento degli introiti derivanti dalle azioni di contrasto per valori pari intorno ai 2 miliardi di euro. Le nuove misure dovrebbero portare l’asticella intorno ai 9 miliardi. Il maggior ricorso ai pagamenti elettronici potrebbe realizzare il miracolo? E chi può dirlo? Non sarà, comunque, facile gestire milioni di transazioni di piccolo importo: il caffè al bar. Il contrasto d’interesse, su cui si fonda l’ipotesi dello scarico fiscale, funziona solo se il gioco è a somma zero. Se il cliente può scaricare sul proprio reddito l’intero importo del pagamento. Altrimenti scattano pratiche collusive: un piccolo sconto contro il pagamento cash.

Ma non è l’unico dubbio. La Commissione dovrà chiudere entrambi gli occhi. Non vedere l’aumento del deficit strutturale, soprattutto la crescita del rapporto debito-Pil dell’1,1 per cento (nel tendenziale 2020 è 130,9, al netto, nel programmatico 132; stessa differenza per quello al lordo 135,2 contro 134,1). Aumento destinato, in qualche modo, ad allarmare gli stessi mercati, una volta che si sarà esaurito l’effetto narcotico delle nuove misure decise dalla Bce. Quel rapporto aumenta per due ragioni: la minore inflazione, che si dimezza specie per i prezzi al consumo (buona notizia) e l’insufficiente crescita del Pil reale (cattiva notizia), sebbene esso sia previsto in leggero aumento: dallo 0,4 allo 0,6 per cento. Di conseguenza il Pil in termini nominali cresce meno, rispetto al tendenziale: dal 2,3 al 2 per cento. Ne deriva che il maggior deficit previsto, unito al rallentamento di quest’ultimo aggregato, determina, appunto, l’ulteriore crescita del debito rispetto al prodotto lordo.

Ma ci sarà quella piccola ripresa, seppure limitata ai soli valori reali? Questo è l’interrogativo che emerge confrontando i dati del quadro programmatico con le tendenze in atto dell’economia reale. Nel 2019, come si ricorderà, gli aumenti dell’Iva erano stati sterilizzati dal precedente governo. Qualora la lotta all’evasione dovesse dare i suoi frutti, si avrebbe, comunque, un aumento della pressione fiscale dello 0,4 per cento del Pil. Destinata a comprimere, in una misura che è difficile prevedere, i consumi interni. Con un piccolo effetto recessivo. Il governo sembra puntare molto su una tenuta delle esportazioni. Prevede infatti un saldo più che positivo delle partite correnti della bilancia dei pagamenti: fissato al 2,7 per cento del Pil, con una leggera riduzione rispetto al 2019 (2,8 per cento).

Il dato appare più che ottimistico, senza tener conto delle ultime decisioni di Donald Trump, che tingono di nero un orizzonte tutt’altro che roseo. È, infatti, lo stesso governo che prevede un calo molto accentuato del ritmo di incremento del commercio internazionale, che dovrebbe ridursi dal 3,7 (Def 2019) all’1,7 per cento. Una caduta così forte è ancora in grado di garantire un trend delle esportazioni italiane, come quello che si è avuto nei mesi precedenti? E’ vero che le imprese italiane sono in grado di fare miracoli. Ma questa volta il barometro preannuncia tempeste. Come mostra del resto l’andamento del prezzo del petrolio: indicatore più che sensibile agli andamenti della congiuntura mondiale. Il prezzo dell’oro nero dovrebbe scendere – sempre secondo le previsioni della Nadef – dai 64,6 (Def 2019) ai 57,3 dollari, al barile.

Difficile, pertanto, non cogliere le fragilità del quadro complessivo, al quale si cerca di rimediare con l’ottimismo della volontà. I cui fondamenti, tuttavia, non solo la semplice speranza, ma si fondano sul pessimismo della ragione. Quindi sulla definizione di linee programmatiche, in un orizzonte temporale certo, sostenuto da un governo coeso, perché legittimato da un voto popolare. Gli ingredienti che mancano nella situazione italiana. E che fanno dubitare circa le rassicuranti promesse di un domani migliore.