Mentre veniamo narcotizzati con stucchevoli e fuorvianti discussioni su merendine, contanti, carte di credito ed i media magnificano le gesta di una ragazzina che parla contro i Potenti invitata da… i Potenti (ma fatevela una domanda!), nel Paese reale, quello fatto di imprenditori e lavoratori che varcano i cancelli delle aziende ogni mattino, è in atto un lento e micidiale razionamento della materia prima essenziale per il loro funzionamento: il credito bancario.

I dati pubblicati dalla Bce lo scorso 26 settembre sono impressionanti, soprattutto se comparati con quelli degli altri paesi dell’eurozona.

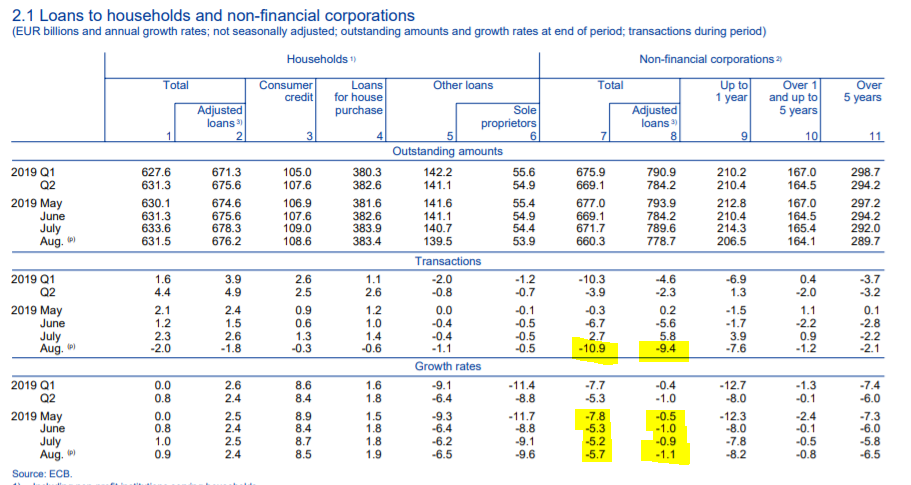

Ad agosto, l’eurozona mostra, nel suo complesso, una robusta variazione annua del 4,3% dei prestiti alle imprese. L’Italia mostra uno spaventoso -1,1% (addirittura -5,7% se si tiene anche conto delle sofferenze cancellate dai bilanci).

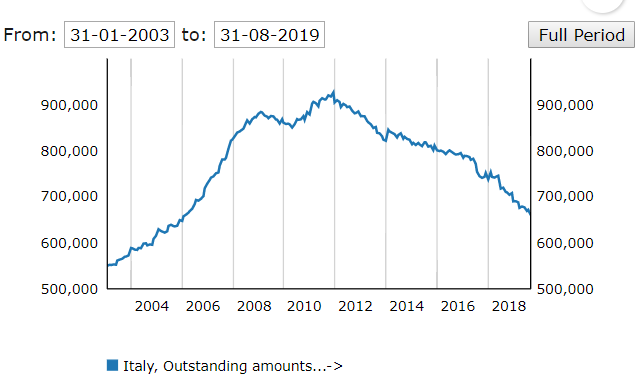

Descrivere il fenomeno in valori assoluti rende forse meglio le dimensioni del problema: da maggio ad agosto i prestiti alle società non finanziarie sono calati di ben €15 miliardi (di cui circa 11 solo ad agosto). Mettendo le cose più in prospettiva, dai massimi del 2011 (€900 miliardi circa), la consistenza dei crediti si è oggi ridotta di circa €240 miliardi (€660 miliardi ad agosto). Bisogna tornare al 2006 per ritrovare livelli simili.

Descrivere il fenomeno in valori assoluti rende forse meglio le dimensioni del problema: da maggio ad agosto i prestiti alle società non finanziarie sono calati di ben €15 miliardi (di cui circa 11 solo ad agosto). Mettendo le cose più in prospettiva, dai massimi del 2011 (€900 miliardi circa), la consistenza dei crediti si è oggi ridotta di circa €240 miliardi (€660 miliardi ad agosto). Bisogna tornare al 2006 per ritrovare livelli simili.

In particolare, il calo più significativo si riscontra nei prestiti con durata fino a 1 anno ed in quelli oltre 5 anni. Stanno quindi probabilmente perdendo terreno i finanziamenti del capitale circolante ed i finanziamenti di investimenti in capitale fisso con tempi di ritorno più lunghi. In altre parole, le banche, quando finanziano a medio/lungo termine, stanno evitando di esporsi oltre i 5 anni di durata. Non si fidano, cioè non gli conviene farlo? Probabile.

Va detto che un ruolo preponderante in questa massiccia diminuzione è stato giocato dalla cancellazione, dai bilanci delle banche, dei crediti inesigibili avvenuta in seguito a cessioni e cartolarizzazioni. Dal 2017 a luglio 2019, sono ‘scomparsi’ dai bilanci bancari circa €80 miliardi di prestiti che non sono stati sostituiti da nuove operazioni. Ma anche tenendo conto di tale rilevante componente, da dicembre 2016 a luglio 2019 non solo le banche non hanno rimpiazzato i crediti in sofferenza ceduti, ma hanno ulteriormente diminuito la consistenza per ben €37 miliardi. Come si potrebbe anche solo ragionare di crescita in presenza di un simile prosciugamento della linfa vitale di una economia?

Ragionare intorno alle cause è compito complesso, ma vanno almeno separate quelle riconducibili alla domanda di credito da quelle relative all’offerta.

Queste ultime appaiono le più evidenti. Appare quasi superfluo ricordare la disastrosa gestione del duo Renzi/Padoan delle crisi bancarie, a partire da novembre 2015 con la liquidazione coatta amministrativa di 4 banche tutto sommato secondarie (Etruria, Marche, Ferrara e Chieti) e l’azzeramento di azioni ed obbligazioni di piccoli risparmiatori, in un’applicazione anticipata del bail-in entrato in vigore poi a gennaio 2016. Per poi passare a Veneto Banca e Popolare di Vicenza, seguite subito dopo da Monte dei Paschi di Siena. Per finire, speriamo, alle difficoltà di Banca Carige e Popolare Bari e tanti altri istituti minori. Le banche rimaste in piedi hanno avuto come loro principale preoccupazione quella di ridurre e cedere le sofferenze, sotto l’occhiuta sorveglianza della Vigilanza Bce. Altro che erogare prestiti!

Quelle crisi bancarie hanno sottratto al sistema volumi rilevanti di attività, sia dal lato dei prestiti che dei depositi. Ma la insensata corsa a ridurre le sofferenze ha generato anche un altro sottoprodotto negativo: la loro cessione/cartolarizzazione con la correlata perdita scaricata sui bilanci bancari ha fatto aumentare la complessiva rischiosità del portafoglio prestiti di una banca, aumentando l’assorbimento di capitale richiesto e provocando, per questa via, una ulteriore diminuzione dei volumi di credito erogabili.

Ma non meno rilevante è il fronte dei tassi: con questi livelli così bassi di tassi, alle banche non conviene prestare. Si rischia troppo ed il margine è modesto in relazione al rischio. L’Abi spiega che lo spread tra tassi attivi sui prestiti e tassi passivi sulla raccolta è stabilmente poco al di sotto di 200 punti, in evidente calo dagli oltre 300 punti di prima della crisi finanziaria del 2009. Inoltre, il diluvio regolamentare e la rivoluzione tecnologica in atto hanno ulteriormente caricato di costi l’attività caratteristica delle banche che hanno preferito fare utili (sontuosi, visto il calo dei tassi) con i Btp. Basta osservare il valore dei titoli pubblici detenuti dalle banche da metà 2018 ad oggi (di poco superiori ai €400 miliardi) per verificare come le banche abbiano azzeccato i tempi di acquisto e vendita.

Sul fronte della domanda, le imprese si sono mostrate relativamente insensibili alla discesa dei tassi. Quelle che hanno merito di credito procedono frenate perché ciò che rende un investimento profittevole non è solo il costo del capitale ma, anche e soprattutto, il suo rendimento, legato a doppio filo al fatturato e quindi alla domanda. Merce rara in questo Paese. Non c’è tasso di interesse che tenga se il business plan zoppica sin dalla prima riga: quella del fatturato. Invece le imprese uscite malconce dalla doppia recessione hanno semplicemente perso l’accesso al credito.

Le nostre imprese, soprattutto piccole e medie, hanno sì un serio problema di domanda interna ma sta mancando il fondamentale sostegno del credito, piegato da regole concepite come al solito per economie diverse dalla nostra ed applicate a noi con la complice subalternità di chi ha guidato il Paese dal 2011, che ha preferito rispettarle, anziché contestarle e difendere banche ed imprese dai loro nefasti effetti.

(Versione rielaborata e integrata di un articolo uscito oggi sul quotidiano La Verità)