La Fed prevede un rimbalzo piuttosto forte, ma la grave perturbazione causata da Covid richiederà che i tassi rimangano quasi a zero fino al 2022. Il tasso di disoccupazione rimarrà elevato a lungo. La relazione sull’occupazione di maggio è stata una piacevole sorpresa, ma anche un’indicazione di quanto siano imprevedibili le prospettive. Questo determina la scelta di aspettare e valutare nuovi dati prima di adattare la posizione. Il presidente Powel ha rinnovato l’impegno a utilizzare in modo aggressivo tutti gli strumenti esistenti; gli acquisti di obbligazioni continueranno almeno al ritmo attuale. Altri strumenti, come il controllo dei tassi a medio periodo, sono in discussione.

Come ampiamente previsto, il Fomc della Fed non prevede alcun aumento dei tassi prima della fine del 2022 o, usando le parole del presidente Powel: “Non stiamo pensando di aumentare i tassi. Non stiamo neppure pensando di pensare di aumentare i tassi”.

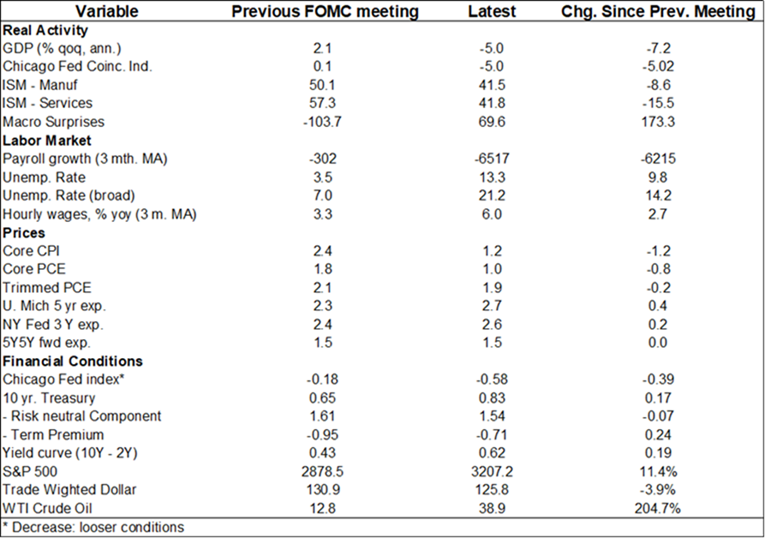

È stato riconosciuto il miglioramento delle condizioni del mercato economico e finanziario rispetto all’incontro del 29 aprile, con le attività di diversi settori già tornata al livello pre-crisi. Il rapporto sull’occupazione di maggio è stato citato come una sorpresa positiva, ma sottolinea tuttavia quanto sia grande l’incertezza sulla direzione dell’economia in corso e la necessità che il Fomc apprenda dai dati l’evoluzione della ripresa. È stato sottolineato il fatto che l’onere della crisi sta ricadendo su lavoratori meno qualificati, donne e minoranze, rispetto ai dati positivi circa il mercato del lavoro per queste categorie prima dell’epidemia di Covid.

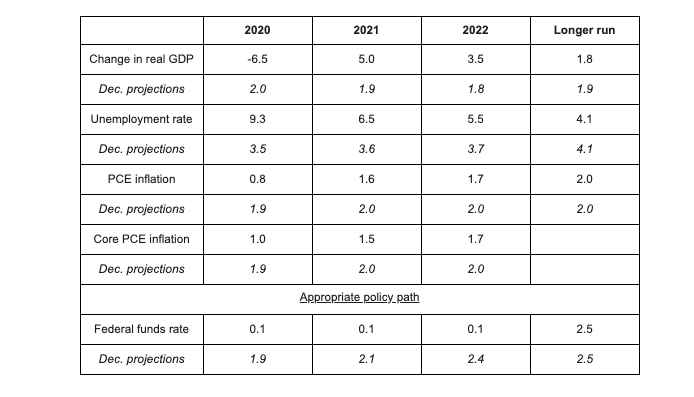

Le proiezioni economiche mostrano una contrazione del Pil nel 2020 in linea con il consenso, seguita da una ripresa piuttosto marcata. Il tasso di disoccupazione dovrebbe assestarsi a fine 2020 al 9,3%, ma rimarrà elevato a medio termine. Nella conferenza stampa il presidente Powell ha ripetutamente sottolineato che far tornare le persone al lavoro è la priorità assoluta; la Fed mira implicitamente a ritornare a un tasso di disoccupazione inferiore al 4% che, ha ricordato Powell, è stato raggiunto senza alcuna significativa pressione inflazionistica. In effetti, le proiezioni mostrano che l’inflazione rimarrà al di sotto dell’1% quest’anno. Non raggiungerà l’obiettivo del 2% prima della fine del 2022.

È interessante notare che la Fed non si aspetta che la crisi influisca sul trend di crescita e sul tasso di disoccupazione strutturale. La banca centrale sembra fiduciosa che le misure adottate possano evitare danni permanenti all’economia ma, come ha ammesso il presidente Powell, nella conferenza stampa, è troppo presto per valutare gli effetti a lungo termine dell’epidemia. Il valore atteso a lungo termine per il tasso di breve periodo è quindi invariato al 2,5%.

Il comunicato stampa contiene pochi cambiamenti rispetto al testo di aprile: riconosce che l’economia ha toccato il fondo e sottolinea il ruolo che la rapida azione di politica monetaria sta avendo nel mitigare lo stress finanziario.

In termini di politica, non ci sono stati grandi cambiamenti; la Fed si impegnerà a limitare i danni duraturi al mercato del lavoro e alla capacità produttiva. I tassi rimarranno vicini allo zero fino a quando la Fed non sarà fiduciosa circa la forza della ripresa, ma non è stato menzionato alcun obiettivo esplicito per Pil o disoccupazione. Gli acquisti di obbligazioni su larga scala necessari per mantenere il mercato in funzione sono stati ridimensionati, ma d’ora in poi continueranno almeno al ritmo attuale. Sono in fase di analisi ulteriori misure: in particolare, i membri del Fomc stanno valutando vantaggi e svantaggi del controllo della curva dei rendimenti, osservando l’esperienza internazionale. Tuttavia è necessaria una migliore conoscenza dello stato dell’economia e dell’impatto delle misure esistenti prima di giungere a una conclusione. Lo stesso vale per il rafforzamento della forward guidance sul programma di acquisto dei titoli. Maggiori dettagli sono probabili nelle riunioni di luglio e settembre.

Come nelle precedenti riunioni, il presidente Powell ha ricordato che la Fed ha poteri di prestito e spetta al Congresso decidere se fornire un ulteriore sostegno fiscale. Le proiezioni del Pil prevedono solo un lieve aumento dello stimolo fiscale.

Il presidente Powell si astiene dal commentare l’impatto dell’azione della Fed sui mercati finanziari, ricordando che il Fomc si occupa in primo luogo dell’economia reale. Osserva le condizioni finanziarie generali ma non ha come target alcun prezzo specifico delle attività. I rischi per la stabilità finanziaria appaiono bassi grazie allo stato di salute del settore bancario in termini di capitalizzazione, liquidità e gestione del rischio. Un ulteriore allentamento della regolamentazione prudenziale può essere giustificato per sostenere il prestito.