La riunione di questa sera della Federal Reserve arriva in un momento particolarmente importante sotto diversi punti di vista e le decisioni e/o i toni della conferenza stampa di Powell saranno attentamente scrutati.

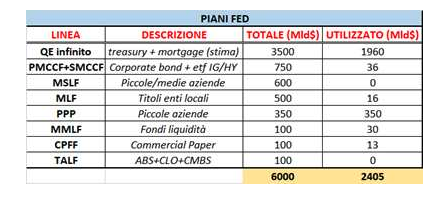

La Fed fino ad oggi ha messo a punto 9 facility che al momento sono utilizzate per meno della metà del potenziale.

Le manovre continuative, la forte crescita del bilancio della Fed nei primi mesi della fase Covid e l’attesa che lo stesso bilancio possa a spingersi almeno fino a 10.000Mld$ a fine anno (pari a circa il 50% del PIL Us) sono state le ragioni principali che hanno comportato forti acquisti sulle principali asset class rischiose, dal mercato azionario all’intero mercato obbligazionario. È nato un vero e proprio filone che, mutuando la terminologia tipica di Twitter potremmo definire i Fed followers. In altri termini acquistare quello che la Fed acquista, con tanto di Isin indicato dalla Fed ogni settimana ad esempio nel caso di ETF sui corporate.

TASSI NEGATIVI? LA FED HA DETTO NO PERCHÉ…

Tra aprile e maggio il mercato ha iniziato a chiedere alla Fed di portare i tassi in negativo seguendo l’esperimento che ben conosciamo nel caso della Bce. A più riprese però quasi tutti gli esponenti Fed hanno rigettato questa ipotesi.

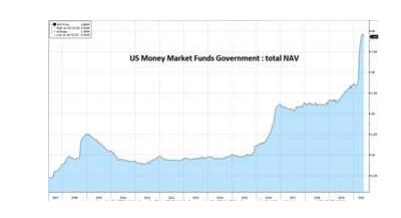

- Il motivo è in parte legato anche al fatto che i circa 3900Mld$ investiti nei fondi di liquidità con sottostanti asset governativi, sarebbero a rischio di performance negative, cosa del tutto fuori dalle abitudini degli investitori Us.

- Non a caso proprio questi fondi, durante la crisi del 2008, ricevettero temporaneamente la garanzia governativa di rimborso alla pari per fugare ogni timore di perdita. Per gli investitori statunitensi è praticamente assente l’idea che un investimento in liquidità o in titoli molto vicini alla liquidità (governativi o meno) possa generare rendimenti negativi. Pertanto, l’ipotesi di tassi negativi è stata subito rispedita al mittente/mercato.

SE NON TASSI NEGATIVI, POSSIBILE INVECE LA YIELD CURVE CONTROL?

Si è così aperta la discussione di un altro tema molto gradito ai mercati, soprattutto quelli azionari, ossia la cosiddetta Yield Curve Control (YCC), un’ipotesi anche questa non nuova, già in uso da parte della BoJ dal 2016 sul comparto decennale (target intorno allo 0%), da parte della banca centrale australiana dallo scorso marzo (target tassi 3 anni intorno allo 0,25%).

La stessa Fed ha già adottato nel 1941 una politica di questo tipo imponendo un cap al 2,5% sui tassi a lungo termine.

Quale sarebbe il vantaggio della YCC?

Apparentemente potrebbe esserci una situazione win win per operatori e Fed. Cerchiamo di capire perché.

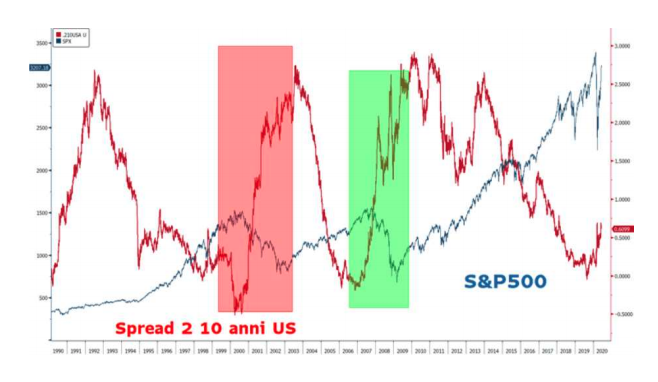

Il principale effetto sarebbe quello di impedire il rialzo dei tassi tipico delle fasi successive al momento più acuto di una recessione, con conseguente curva dei tassi molto più ripida.

- I listini azionari storicamente hanno il vento in poppa con curve dei tassi progressivamente più piatte e invece soffrono con curve molto ripide. In altri termini lo steepening delle curve quando veloce ed accentuato come nelle fasi post recessive, è un po’ per i mercati come l’acqua santa per il diavolo.

- Si comprende pertanto la richiesta dei mercati: riuscire a beneficiare del contesto di ripresa senza soffrire dell’effetto collaterale di tassi più alti, grazie al fatto che il gigante Fed si impegna a porre un limite al rialzo dei tassi alterando il naturale corso minacciando acquisti illimitati di bond in caso contrario. Su questo fronte la Fed ha già valicato parte del Rubicone nel momento in cui ha inaugurato il QE potenzialmente infinito su Treasury e mortgage bonds.

- Per la Fed la convenienza deriverebbe dal fatto che potrebbe ottenere il massimo risultato con il minimo sforzo.

- In altri termini, se la minaccia funziona (come sta insegnando l’esperienza giapponese dal 2016), la Fed non dovrebbe svenarsi con ingenti importi di Treasury acquistati. Basterebbe in buona parte il deterrente della minaccia di un tetto massimo al rialzo dei tassi su un determinato segmento di curva. Di conseguenza la Fed non dovrebbe immettere ingenti quantità di moneta per ottenere come risultato tassi costantemente molto bassi o comunque non oltre un certo livello.

- Minori iniezioni di liquidità ridurrebbero il rischio di spinte inflattive fuori controllo.

- In altri termini, se la minaccia funziona (come sta insegnando l’esperienza giapponese dal 2016), la Fed non dovrebbe svenarsi con ingenti importi di Treasury acquistati. Basterebbe in buona parte il deterrente della minaccia di un tetto massimo al rialzo dei tassi su un determinato segmento di curva. Di conseguenza la Fed non dovrebbe immettere ingenti quantità di moneta per ottenere come risultato tassi costantemente molto bassi o comunque non oltre un certo livello.

La stessa Fed ha confermato che questa ipotesi, a differenza di quella dei tassi, è in fase avanzata di discussione. I mercati allora stanno arrivando alla riunione di questa sera con l’attesa che davvero la Federal Reserve passi dalle parole ai fatti.

Se finora buona parte del rally dei mercati azionari è spiegato dal fiume di liquidità potenziale a disposizione della Fed e solo in parte già iniettato, il passo successivo per i mercati sarebbe quello di avere la garanzia che i tassi saranno a lungo tenuti fermi dalla Fed con precisi impegni e target.

In sintesi, Powell questa sera ha in mano una decisione che può autorizzare o meno i mercati a sentirsi legittimati a ottenere l’ennesimo regalo oppure se richiamare l’attenzione sul fatto già sono numerose le manovre implementate, pur dichiarandosi disponibile a fare di più se necessario.

Una scelta pertanto importante non soltanto dal punto di vista concettuale ma anche e soprattutto per decidere quanto consentire un ulteriore asset inflation indotta soprattutto da un flusso di liquidità enorme negli Usa e, in modo contestuale, in tutto il mondo, pari a circa 85.000 Mld$ su scala globale come indicato dagli indici di offerta di moneta M2.

Quale l’ipotesi più probabile per la riunione di questa sera?

Propendo per l’ipotesi di una decisione solo rinviata fra qualche mese. La Federal Reserve potrebbe per ora soprassedere rinviando l’introduzione della YCC ma di fatto ammettendo che si tratta solo di un appuntamento ritardato che entro fine anno arriverà.

Se invece già questa sera partirà la YCC allora i principali effetti che si potrebbero sperimentare sarebbero:

- Calo dei tassi Treasury e soprattutto dei tassi reali, al momento negativi su tutta la curva finanche sul segmento a 30 anni

- Borse in rialzo

- Dollaro in deprezzamento

Preciso che tali effetti rimangono al momento nello scenario base per fine anno. Al momento semplicemente tendo ad escludere che già stasera Powell lo implementi. In sintesi, solo un appuntamento rinviato.