Era una situazione attesa da tempo e ora concreta: il settore delle materie prime sta attraversando una correzione dopo gli aumenti record registrati il primo trimestre. Il principale catalizzatore della debolezza è stato senza dubbio la politica di lockdown decisa dalla Cina per contrastare il Covid-19 che ha “chiuso” Shanghai e Pechino a lungo, danneggiando la crescita economica e creando al contempo importanti colli di bottiglia nelle catene di approvvigionamento globali.

Inoltre, la Fed che ha innalzato i tassi, un dollaro molto forte, i segnali di un rallentamento globale causato dall’inflazione al livello più alto degli ultimi decenni contribuiscono a sollevare dubbi sulle prospettive della domanda.

Alla luce di questa situazione è necessario concentrarsi non solo sulla domanda, ma anche sul lato dell’offerta per cercare di mettere a fuoco le prospettive per il settore delle materie prime. In diversi ambiti come energia, metalli industriali e prodotti agricoli, la domanda è meno forte, ma l’offerta è ancora ad un livello tale da impedire ai prezzi una correzione profonda che sarebbe necessaria per allentare le pressioni sui prezzi globali.

Come accennato, il rallentamento della crescita è dovuto a quanto deciso dalla Cina, il più grande importatore e consumatore mondiale di materie prime, soprattutto dopo un tentativo iniziale (fallito a fine marzo) di impedire la diffusione del virus da parti di Shanghai. Sei settimane dopo, i focolai di Covid in Cina e le restrizioni intese a contenerli hanno indirettamente aumentato i costi operativi, rendendo più difficile per le fabbriche mantenere la produzione, ottenere materie prime e spedire i prodotti finiti.

I metalli industriali, il settore delle materie prime più condizionato dalla Cina, ha sofferto maggiormente di questi sviluppi con l’indice Bloomberg Industrial Metals che è sceso di quasi il 25% dal picco record del 7 marzo. Altri settori come i metalli preziosi (-12%), l’energia (-10%), i cereali (-5%) e i beni mobili (-6%) hanno registrato cali minori rispetto ai picchi recenti. Con il settore dei metalli industriali che è quasi tornato ai livelli visti all’inizio dell’anno, resta la domanda su cosa possa sostenere un eventuale minimo sotto il mercato. La risposta semplice è sempre rappresentata dalla Cina.

L’attuale situazione della Repubblica Popolare è stata recentemente descritta da un importante investitore a Hong Kong come la peggiore degli ultimi 30 anni, con le politiche zero-Covid sempre più pesanti di Pechino che hanno rallentato la crescita aumentando al contempo il malcontento tra la popolazione. Di conseguenza, le catene di approvvigionamento globali continuano ad essere sfidate dalle congestioni nei porti cinesi, mentre la domanda di materie prime chiave, dal petrolio greggio ai metalli industriali, ha registrato un netto calo. Una delle conseguenze è la necessità per il governo di avviare un importante sostegno per alimentare la crescita, attualmente ben al di sotto dell’obiettivo del 5,5%. È probabile che tali iniziative spingano il settore metallurgico industriale, data l’attenzione alle infrastrutture e alla transizione energetica.

Una rinnovata ripresa della domanda di metalli industriali da parte della Cina potrebbe incidere e abbassare, ancora una volta, il livello delle scorte disponibili.

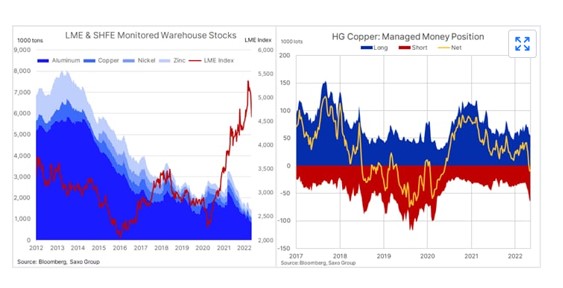

In aggiunta, Pechino ha accelerato sulla transizione energetica, soprattutto in Europa, dove l’eliminazione della dipendenza dalle forniture energetiche russe è diventata un obiettivo importante e il mercato potrebbe rapidamente spostare l’attenzione dalla domanda alla scarsa offerta. Le scorte di metalli industriali chiave, dall’alluminio e dal rame al nichel e allo zinco, presso le riserve monitorate in Borsa sono a livelli minimi pluriennali e, con un’offerta aggiuntiva non semplice, una prospettiva di fornitura minore può aiutare il settore a trovare un punto di partenza e spostarsi più in alto. Ad esempio, la recente perdita di slancio e l’attenzione sulla Cina hanno visto il contratto di rame HG crollare al limite inferiore del suo trading range di un anno e, nel processo, gli speculatori hanno preferito la loro posizione su una posizione corta per la prima volta in due anni.

La nostra visione rialzista sui metalli industriali non è cambiata, ma dato il rischio di un indebolimento della crescita economica ormai alle viste, non ci aspettiamo un nuovo rally incontrollato. Ci aspettiamo, piuttosto, che i prezzi siano costantemente più alti guidati dalla scarsa offerta, dalle iniziative di crescita della Cina e dalla trasformazione dell’energia verde.

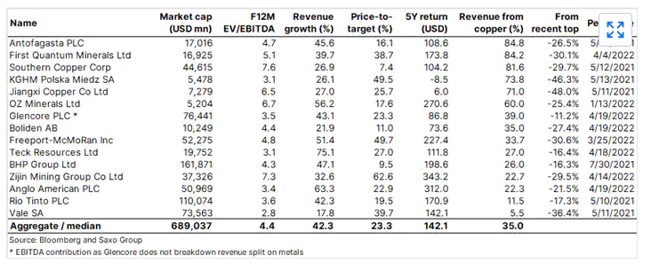

La tabella seguente evidenzia alcune delle principali società minerarie coinvolte nella produzione di rame. I primi sei traggono oltre il 60% dei loro ricavi da questo metallo e la recente correzione, guidata dalla debolezza generale del mercato azionario e dal calo dei prezzi del rame, ha visto questi titoli scendere tra il 25% e il 48%.