Il lavoro grigio, una realtà diffusa anche tra i lavoratori dipendenti

Diversi fatti portano a supporre che il sommerso parziale da lavoro sia una realtà diffusa nel nostro Paese, anche tra i lavoratori dipendenti. Si pensi ad esempio alla sproporzionata crescita dei lavori part time in alcune Regioni del Mezzogiorno (XVII Rapporto Annuale Inps, 2018): tale concentrazione può indicare il tentativo da parte del datore di lavoro di celare una parte delle ore lavorate soprattutto in alcune produzioni specifiche che esigono l’utilizzo di manodopera presente sul luogo di lavoro per diverse ore consecutive.

Un altro chiaro esempio è fornito dal decreto legislativo 185/2016, reso operativo da ottobre 2016, che prevede l’invio obbligatorio di una comunicazione telematica o un sms per l’attivazione preventiva dei buoni lavoro (voucher): tale cambiamento fu reso necessario in quanto in molti casi si rilevava l’utilizzo fraudolento dei voucher per coprire rapporti di lavoro altresì caratterizzati da esclusività e continuità della prestazione. Nell’eventualità di un accesso ispettivo era sufficiente l’esibizione dei buoni acquistati e non corrisposti, perché la presenza del lavoratore in azienda potesse essere considerata regolare e non sanzionabile.

In linea generale, è plausibile ritenere che, in un mercato del lavoro flessibile, con una pluralità di contratti atipici utilizzabili, si generi l’incentivo alla proliferazione del sommerso parziale. Infatti, se da un lato i contratti flessibili, riducendo i costi di licenziamento, rendono più favorevole il passaggio dal mercato informale a quello formale (per i lavoratori irregolari più produttivi), dall’altro una moltitudine di contratti atipici forniscono al datore di lavoro forme di potenziale assicurazione verso le sanzioni erogate a seguito di un controllo di vigilanza. I contratti atipici, pensati per finalità completamente diverse, possono infatti essere utilizzati anche per occultare contratti più onerosi, ostacolando l’individuazione delle irregolarità da parte degli ispettori. Dal lato dell’occupato, inoltre, la creazione di posti di lavoro parzialmente regolari permette ai cosiddetti lavoratori “grigi” non solo di occultare parte del reddito105 ma anche di accedere a prestazioni assistenziali previste per i contribuenti meno abbienti.

Tale utilizzo dei contratti flessibili, spesso sottovalutato, deve essere tenuto in grande considerazione, poiché l’innovazione tecnologica e la digitalizzazione stanno stimolando il proliferare di lavori in cui il tempo necessario per svolgere la propria mansione è sempre più breve (si pensi ai rider della GIG economy, ai mini jobs tedeschi o agli “zero hours contract” inglesi).

In questa analisi si è cercato di sviluppare prime stime del cd. “lavoro grigio” o sommerso parziale, utilizzando un campione rappresentativo di lavoratori dipendenti. Il fine di questo esercizio è quello di descrivere un fenomeno di dimensioni significative e mostrare come questo possa avere caratteristiche diverse rispetto a quelle del sommerso da lavoro totale, ciò che più comunemente chiamiamo “lavoro nero”.

Sul piano metodologico, il lavoro sommerso viene stimato in questa sede utilizzando la base dati del modello di microsimulazione tax-benefit Inps, che accoppia le risposte degli intervistati nell’indagine Silc Istat con i redditi di fonte fiscale e con quelli desunti dalle dichiarazioni contributive Inps (UniEmens) per lo stesso anno. In particolare, assumendo a riferimento i redditi dell’anno d’imposta 2015, viene effettuata una riponderazione sulla base delle informazioni strutturali più recenti disponibili (2017). I redditi, una volta ricalcolati al lordo di Irpef, addizionali e contributi a carico, vengono attualizzati sulla base di variazioni medie nominali per tipo di reddito, all’anno vigente 2019. È importante precisare che questa metodologia sperimentale è molto diversa da quella utilizzata nelle stime del lavoro irregolare (che grossomodo corrisponde a ciò che in questa sede si definisce “lavoro nero”) all’interno dei conti nazionali dell’Istat. La base informativa di riferimento delle misurazioni dell’Istat sono le informazioni micro tratte dall’indagine sulle forze di lavoro, integrate con i segnali provenienti da un insieme molto ampio di archivi amministrativi e fiscali. Da questo punto di vista, la stessa popolazione di lavoratori dipendenti sottostante a questa analisi è assai differente da quella delle stime di occupazione dell’Istat.

L’imponibile “sommerso” viene calcolato come la differenza tra il dichiarato a Silc Istat (reso lordo) ed il dichiarato al fisco (si ottengono risultati molto simili se si utilizza UniEmens come fonte amministrativa invece che il dato fiscale lordizzato). Se questa discrepanza su base annua è inferiore a 900 euro, circostanza che potrebbe essere frutto di errori di memoria o di approssimazione, il sommerso viene ignorato, in quanto ritenuto non significativamente diverso da zero106.

Questo calcolo è fonte di duplice sottostima del fenomeno del sommerso: in primis, la quantificazione del sommerso ignora la quota di reddito non dichiarata, per reticenza, dall’intervistato, collocandosi credibilmente ad un livello inferiore a quello reale. Inoltre, anche quando il reddito dichiarato a Silc non soffre di reticenza, vengono ignorate modeste quantità di sommerso, che potrebbero derivare da errori di percezione o memoria.

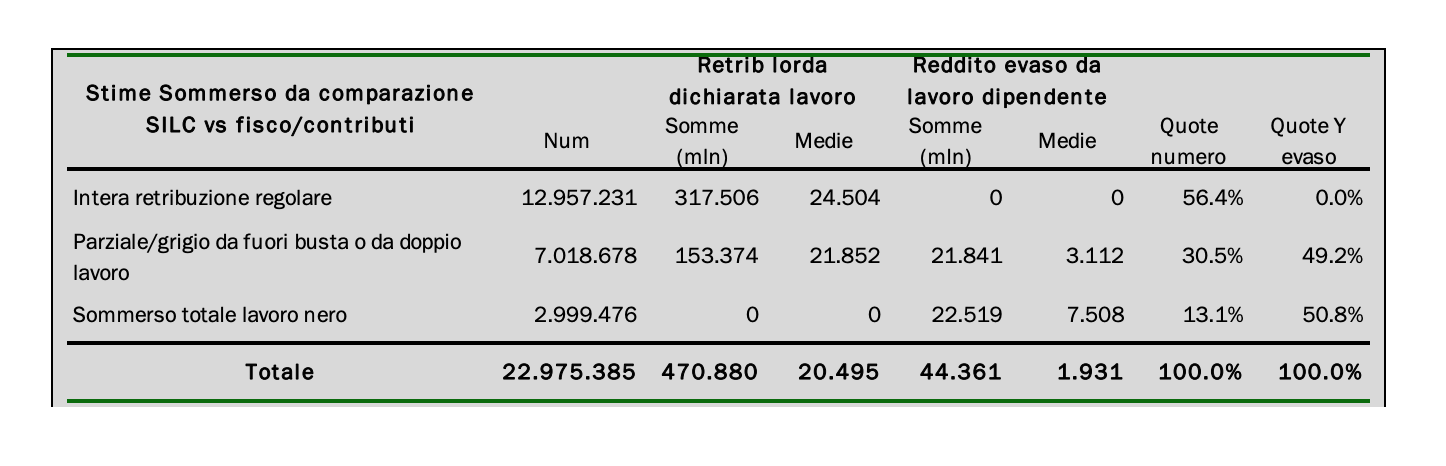

Così determinato, il sommerso viene riclassificato in 3 categorie, in cui gli intervistati vengono associati all’indicazione “nessun sommerso” se vi è corrispondenza tra i due imponibili dichiarati; “sommerso parziale”, cioè reddito da dipendente dichiarato al fisco ma inferiore a quello dichiarato a Silc (come già detto con una discrepanza di almeno 900 euro su base annua); “sommerso totale”, cioè reddito da dipendente fiscalmente nullo, ma dichiarato invece all’intervistatore Silc. La prima tabella mostra i risultati dell’analisi riportati alla popolazione. Si evince chiaramente come il sommerso parziale nella nostra definizione sia una grandezza non trascurabile se paragonata al sommerso totale: la probabilità di trovare un lavoratore grigio è doppia rispetto a quella di trovare un lavoratore totalmente in nero, 30% circa contro 13%. Ma se si guarda alla quota di reddito evasa, la proporzione dell’evasione totale si distribuisce quasi equamente tra sommerso totale e parziale.

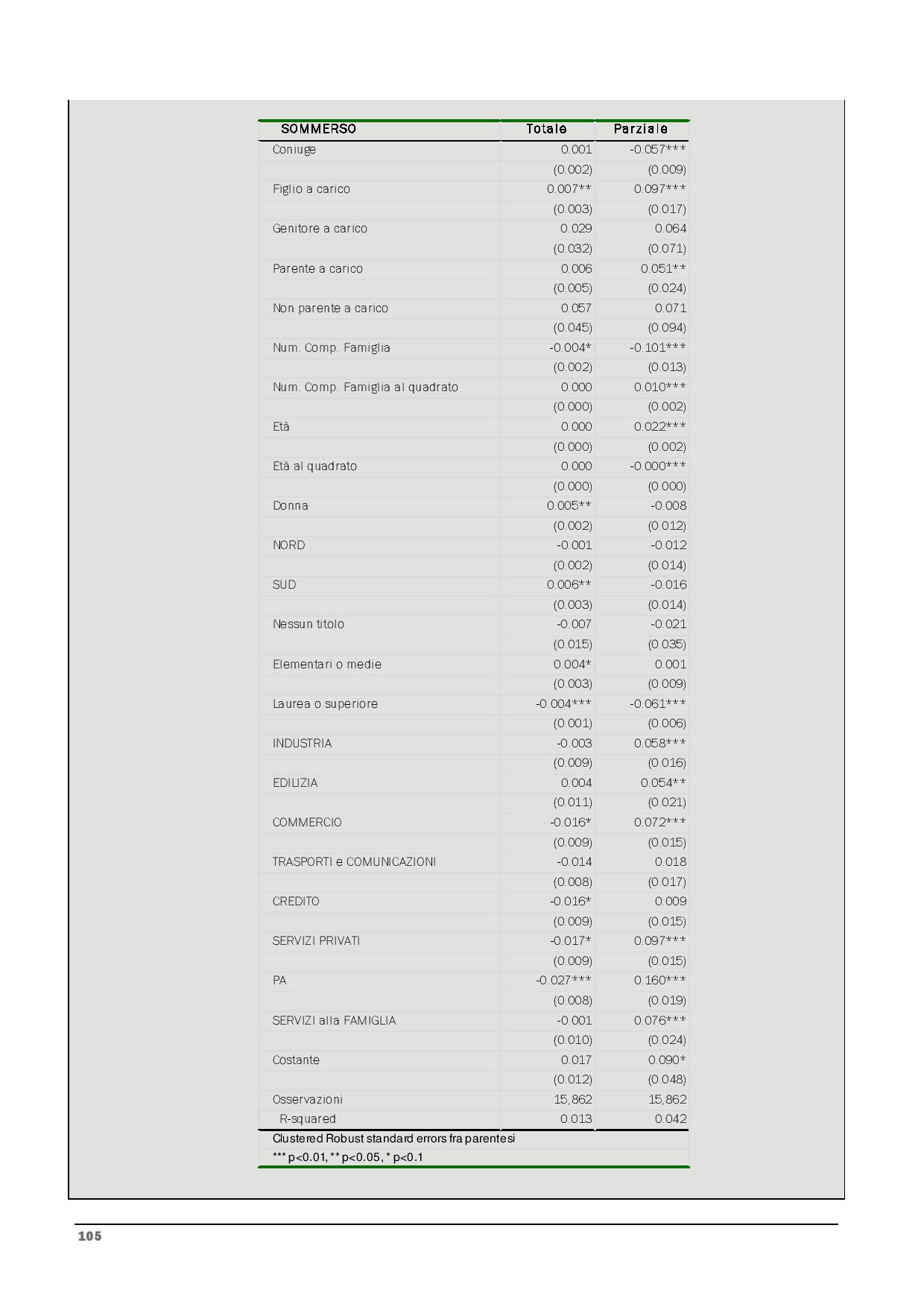

Una seconda analisi, ottenuta attraverso un semplice modello di regressione multivariata, mostra come le correlazioni dei due fenomeni siano molto differenti. I risultati sono raccolti nella seconda tabella, dove vengono mostrate due regressioni OLS con errori clusterizzati a livello municipale per la cross section di individui utilizzati nel nostro lavoro e proveniente dall’incrocio delle diverse fonti di dati (survey e amministrativi). Le variabili dipendenti utilizzate nelle due regressioni sono dummy che indicano lavoratori dipendenti con reddito sommerso totale o parziale. A queste è stata associato una serie di covariate che indicano caratteristiche socio demografiche del lavoratore (istruzione, sesso, età, numero componenti della famiglia, macro area di residenza), della sua collocazione in famiglia (capofamiglia, coniuge o partner del capofamiglia, figlio a carico, genitore a carico, altro parente a carico o altro non parente a carico) e dell’impresa in cui lavora (settore di produzione). Dall’analisi delle correlazioni mostrate nella regressione, è interessante notare come le determinanti dei due fenomeni siano chiaramente differenti107. Ad esempio è presente un differenziale di genere nella probabilità di essere lavoratori totalmente in nero (le donne sono impiegate in nero più comunemente degli uomini), mentre non vi sono differenze di genere per i lavoratori grigi. Avere un titolo di studio basso aumenta la probabilità di essere un lavoratore nero (relativamente ad essere diplomati) mentre la probabilità di sommerso parziale non è influenzata da una bassa istruzione in maniera significativa. La probabilità di sommerso parziale, differentemente da quella totale, aumenta con l’età; il nero è diffuso in maniera più evidente al Sud mentre il grigio si diffonde in maniera omogena tra le varie macro aree. Il nero e il grigio si correlano in maniera antitetica anche nei vari settori (ad esempio la differenza è evidente tra i servizi privati).

Concludendo, si ritiene importante evidenziare i due risultati principali di questa analisi preliminare. Il primo è che effettivamente il fenomeno del sommerso parziale sembra presente e consistente. Il secondo è che esso ha sue specifiche determinanti, cioè è un fenomeno sostanzialmente diverso dal sommerso totale. Ciò porta a suggerire che azioni di contrasto nei confronti dei due tipi di evasione debbano necessariamente fondarsi su presupposti e pianificazioni differenti. Il manifestarsi di cambiamenti strutturali nel mercato del lavoro e dei contratti esigono uno sguardo sempre più attento al sommerso parziale.