Come stanno andando davvero le banche italiane? Che cosa si cela dietro la redditività degli istituti di credito? Quali sono i veri e potenziali effetti delle cessioni dei crediti deteriorati.

Sono alcune delle domande alle quali cerca di risponde la ricerca del centro studi Uilca. Ecco di seguito tabelle e considerazioni frutto dell’analisi che ha preso in considerazioni anche le maggiori banche come Intesa Sanpaolo, Unicredit, Mps, Banco Bpm e non solo.

OLTRE LA REDDITIVITÀ

“Crediamo che soffermarci esclusivamente sulla redditività del settore, e non sulle prospettive, rischi di comprometterne il suo futuro”, dice Roberto Telatin. responsabile del centro studi Uilca, aggiungendo: “Per questo nel sistema bancario italiano si pone un problema non solo di costi (come spesso la Banca d’Italia ricorda), ma soprattutto di tenuta e incremento dei ricavi (questione più difficile da gestire)”.

I FATTORI DELLA REDDITIVITÀ

Emerge, dunque, che la positività dei dati economici pubblicati del primo trimestre del 2018 dalle banche italiane analizzate non lascia tranquilli in quanto, dietro il velo di questa nuova redditività trimestrale, non vi è il frutto di un cambiamento sistemico nel settore bancario che, pur utilizzando le nuove tecnologie e i social media per incontrare le nuove abitudini dei clienti, fatica ad essere redditizio. “La redditività oggi è per lo più originata ancora con la contrazione dei costi e con la “lotteria delle rettifiche su crediti”, sottolinea il responsabile del centro studi della federazione Uilca che rappresenta i bancari della Uil.

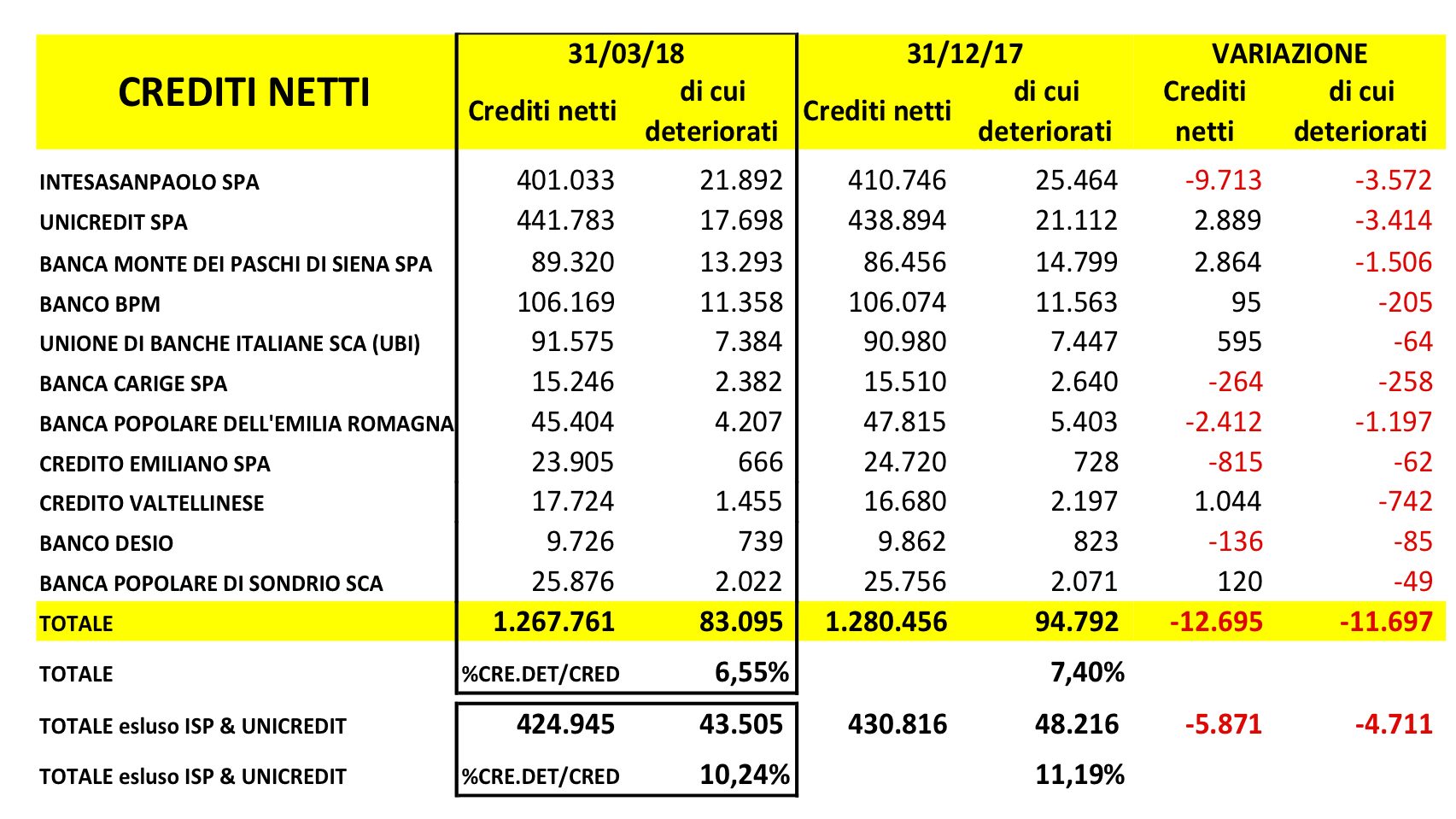

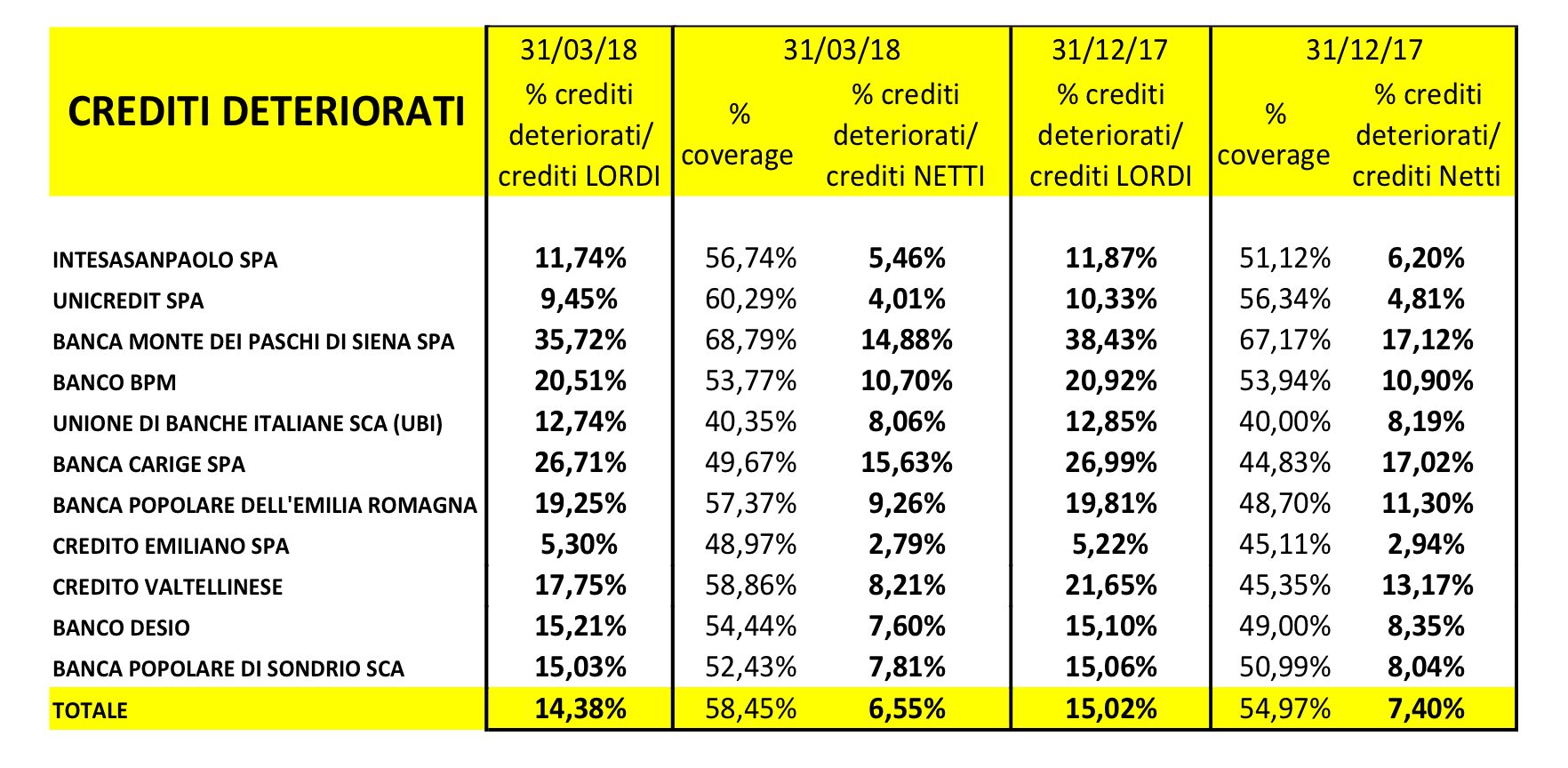

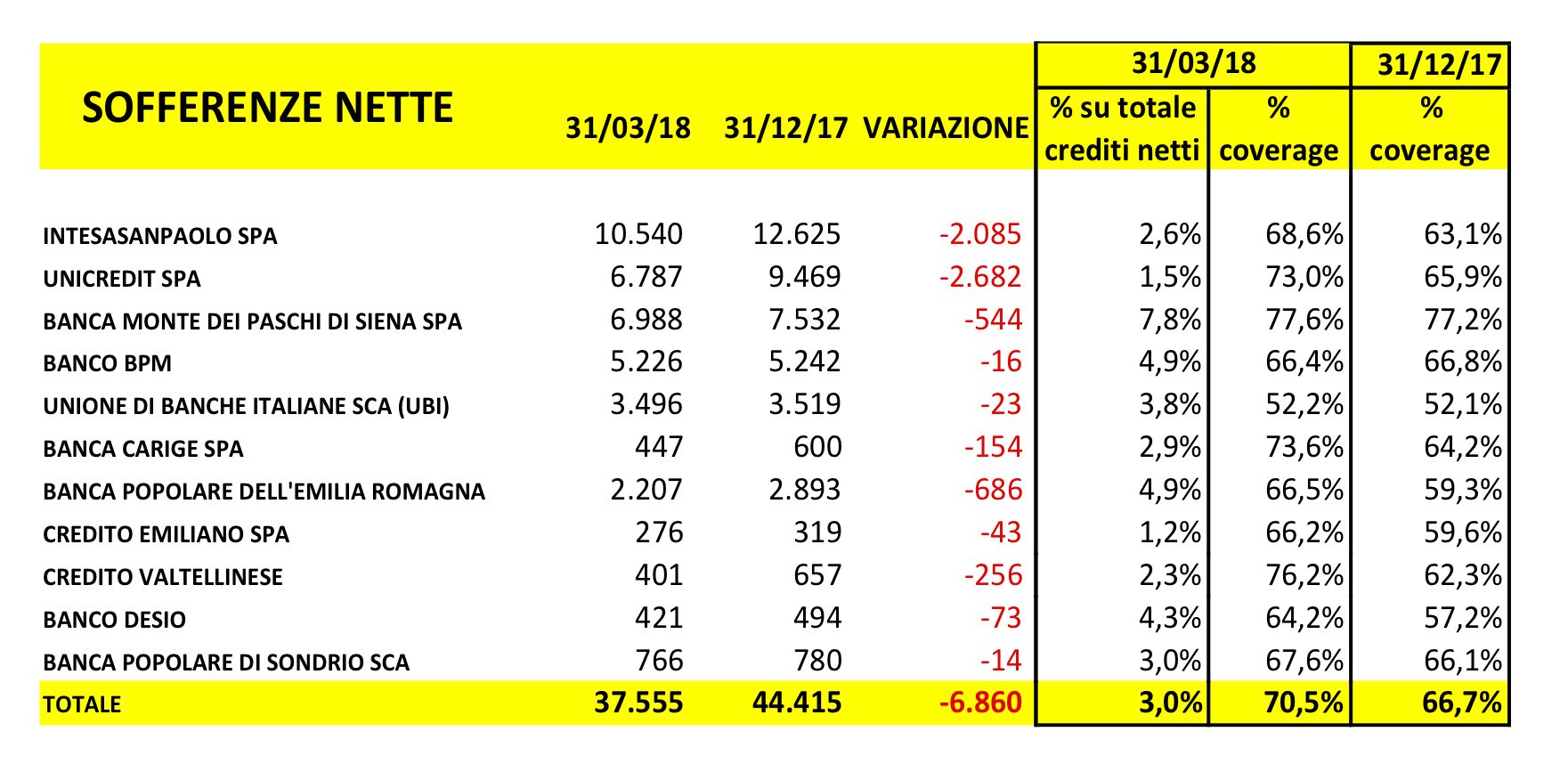

I DETTAGLI SULLA RIDUZIONE DEGLI NPL

Analizzando la parte patrimoniale degli istituti di credito emerge – sottolineano i curatori della ricerca – come i crediti deteriorati netti siano diminuiti di 11 miliardi di euro, per le banche oggetto della ricerca. «Il processo di riduzione degli NPL si manifesta nei bilanci attraverso la cessione di tali asset a investitori oppure con la loro allocazione a service esterni che ne curano la gestione, ove non siano anche proprietari di tali crediti deteriorati» chiarisce Telatin: «Questo derisking del portafoglio crediti, se da una parte riduce il rischio dell’attivo delle banche, dall’altra rischia di interrompere la relazione con il cliente che ha un valore elevato».

LE QUESTIONI TECNICHE

Degli 83 miliardi di crediti netti deteriorati presenti nelle banche al centro dello studio, il 45,2% sono costituite da sofferenze per cui difficilmente l’Istituto di Credito riesce a ottenere ricavi dalla relazione con il cliente. Tuttavia, il 52,4% di tali NPL è composto da inadempienze (unlikely to pay o UTP), per cui la situazione critica del cliente è spesso temporanea e la gestione pro attiva della posizione potrebbe riportare lo stesso in bonis rafforzando la relazione con l’Istituto di Credito e aumentando in futuro i ricavi su quel soggetto. Si nota, inoltre, che anche gli UTP sono diventati oggetto del desiderio di molti investitori, tra cui ex banchieri che vedono, non nel recupero del credito a sofferenza, ma nella gestione di quello “difficile” (unlikely to pay), una nuova fonte di guadagno.

LE QUESTIONI STRATEGICHE

“Dietro la cessione dei crediti deteriorati – sottolinea il segretario generale Uilca, Massimo Masi – vi è dunque anche un depauperamento di quello che è il patrimonio della banca cioè la relazione con il cliente, che viene, di fatto, “venduta” assieme al credito deteriorato. Da quando gli NPL sono divenuti un business, i piani industriali delle banche, come richiesto anche dai regolatori bancari europei, si sono focalizzati più sullo smaltimento del credito deteriorato piuttosto che sulla possibilità di concederne di nuovo» aggiungendo: “Per questo non dobbiamo stupirci del calo costante del margine d’interesse. Dobbiamo urgentemente fare proposte per un nuovo modello di banca che ridisegni il sistema finanziario tutelando l’economia e i cittadini”.