Corrono utili e raccolta, migliora la qualità del credito – come Francoforte consiglia – ma i bancari non riescono a gioire alla stessa stregua dei vertici degli istituti visto che continuano a diminuire. E’ la fotografia scattata dall’ufficio studi di First Cisl che ha preso in esame i risultati ottenuti nei primi nove mesi dell’anno dalle maggiori banche italiane: Unicredit, Intesa Sanpaolo, Banco Bpm, Monte dei Paschi di Siena e Ubi Banca.

Numeri che tracciano un quadro piuttosto chiaro nel momento clou della trattativa tra l’associazione delle banche (Abi) e i sindacati di categoria per il rinnovo del contratto: quando ormai si rischiava la rottura, la scorsa settimana c’è stata un’apertura dell’Abi – giudicata positivamente da parte delle organizzazioni sindacali – che ha messo sul tavolo 135 euro di aumento a fronte di una richiesta di 200 euro. Ma vediamo cosa si evince dall’analisi sulle Big Five nostrane.

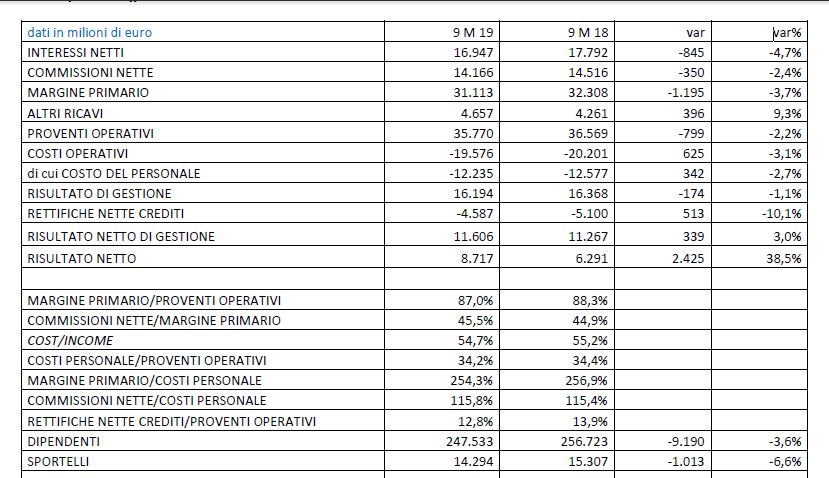

UTILI, COMMISSIONI, MARGINE E RACCOLTA

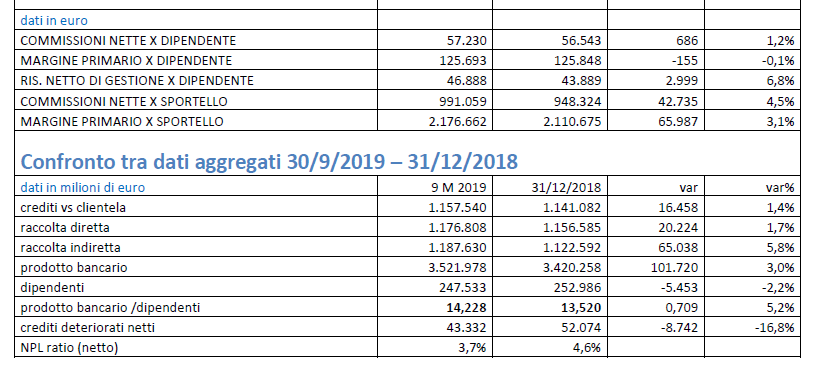

Gli utili netti nel periodo preso in esame superano gli 8,7 miliardi, facendo registrare una crescita del 38,5% rispetto ai quasi 6,3 miliardi di un anno prima. Si tratta di un dato – osservano dal sindacato – che non deriva solo da profitti straordinari. Incide fortemente la riduzione delle svalutazioni dei crediti (-10,1%) che arrivano a -4,5 miliardi, ma emerge anche un forte incremento della produttività del lavoro. Infatti, il risultato netto di gestione per dipendente, cioè l’utile operativo al netto delle svalutazioni dei crediti, sale del 6,8%, in un contesto caratterizzato da tensioni produttive a causa della riduzione di personale. Nonostante il basso livello dei tassi di interesse e la competizione sui servizi, si nota come i ricavi core per dipendente (margine di interesse e commissioni nette) siano rimasti sostanzialmente stabili e facciano segnare rispettivamente -0,1% e +1,2%. In un tale quadro si evidenzia un forte aumento del prodotto bancario pro capite, che aumenta del 5,2% nei primi nove mesi dell’anno in corso.

Buone notizie per Unicredit, Intesa Sanpaolo, Banco Bpm, Mps e Ubi sul fronte della raccolta: tra gennaio e settembre 2019 la raccolta diretta cresce dell’1,7% e quella indiretta del 5,8% e arrivano a a quota 1.176 miliardi e 1.187 miliardi.

LA QUALITA’ DEL CREDITO

Continua il trend di riduzione degli Npl, fenomeno che favorisce la redditività del sistema per cui la qualità del credito è determinante. Le rettifiche su crediti a livello tendenziale scendono da 5,1 a quasi 4,6 miliardi (-10,1%), con l’incidenza dei crediti deteriorati netti (NPL ratio) che passa dal 4,6% al 3,7%. Inoltre, si riduce il peso del flusso dei nuovi crediti deteriorati che, come documentato dalla Banca d’Italia, cala all’1,5%, un valore assai inferiore a quello misurato negli anni pre-crisi. Nei primi nove mesi del 2019 i crediti deteriorati netti delle Big Five (Unicredit, Intesa Sanpaolo, Banco Bpm, Monte dei Paschi di Siena e Ubi Banca) diminuiscono del 16,8% da poco più di 52 miliardi a 43,3 miliardi.

Secondo l’ufficio studi del sindacato, dunque, le prospettive sono in miglioramento visto che è ragionevole attendersi che anche i costi per le svalutazioni dei crediti possano scendere fino ai livelli degli anni precedenti la crisi, con un recupero di costi per diversi miliardi a livello di sistema. Da notare che nei primi nove mesi dell’anno in corso il rapporto tra costi e ricavi operativi (cost/income) è sceso al 54,7% rispetto al 55,2% dei primi nove mesi del 2018.

COSTI, DIPENDENTI E SPORTELLI

Come si diceva, la nota comune del sistema del credito italiano – e che ben si evince dai dati di Unicredit, Intesa Sanpaolo, Banco Bpm, Mps e Ubi Banca presi in esame – è il calo del numero di dipendenti, dovuto anche alla chiusura di filiali e alla soppressione di sportelli. Basti pensare che tra gennaio e settembre 2019 i bancari sono diminuiti del 2,2% (attualmente sono 247.533) e rispetto allo stesso periodo del 2018 del 3,6%. Sempre a livello tendenziale gli sportelli calano del 6,6% e arrivano a quota 14.294.

Per quanto riguarda i costi del personale in rapporto ai proventi operativi, nei primi nove mesi del 2019 arrivano al 34,2% dal 34,4% dell’anno prima mentre il margine primario in rapporto ai costi del personale scende al 254,3% dal 256,9%. Infine, le commissioni nette in rapporto ai costi del personale passano al 115,8% dal 115,4%.

In totale i costi operativi dei cinque maggiori istituti di credito italiani flettono del 3,1%: tra questi i costi del personale fanno segnare un -2,7%.

IL COMMENTO DEL SEGRETARIO COLOMBANI

“Le banche festeggiano, ma festeggiano solo loro. Il calo degli occupati e degli sportelli è drammatico, una vera e propria emorragia” commenta il segretario generale di First Cisl, Riccardo Colombani, secondo cui i dati delle ultime trimestrali “dimostrano inequivocabilmente che l’emergenza è finita ma anche che il limone ormai è spremuto”. Mentre è aperto il tavolo a Palazzo Altieri per il rinnovo del contratto dei quasi 300mila bancari italiani, Colombani sottolinea: “E’ ora di dire con chiarezza ai banchieri che l’epoca dei tagli è finita” altrimenti non “si può sperare di veder crescere i ricavi. La strada giusta è quella di rilanciare occupazione e salari, come chiediamo nella piattaforma di rinnovo del contratto nazionale. I 135 euro di aumento offerti dall’Abi – aggiunge – non sono assolutamente sufficienti ”. Il segretario First incalza: “Vogliamo iniziare a confrontarci con le banche su strategie di investimento e di sviluppo, non solo sulle ricadute del taglio dei costi e del ridimensionamento. La fine dell’emergenza dei crediti deteriorati – conclude Colombani – deve portare ad investimenti in grado di generare nuovi ricavi, con una rinnovata attenzione alla sostenibilità e alla funzione sociale dell’attività bancaria”.