I rischi di recessione sono ora molto più elevati negli Stati Uniti che in Europa, con un’inversione di tendenza rispetto alle aspettative di fine 2022. In caso di recessione, possiamo aspettarci forti riduzioni dei tassi d’interesse da parte della Federal Reserve statunitense. Tuttavia, i mercati del lavoro sono molto rigidi, comportando un’elevata crescita dei salari e dell’inflazione di fondo negli Stati Uniti, in Europa e nel Regno Unito, per cui i tassi di interesse continueranno a salire fino a quando non si assisterà a un allentamento del mercato del lavoro. A tal fine è probabile che siano necessari chiari segnali di calo dell’occupazione e di recessione negli Stati Uniti. Fino a quel momento, la Fed continuerà ad alzare i tassi di interesse, anche se a un ritmo più lento e con aumenti più contenuti.

Tutto dipenderà dai dati economici, con le banche centrali chiaramente nervose dopo il crollo di SVB e il salvataggio di Credit Suisse rispetto a come il rapido aumento dei tassi di interesse abbia creato tensioni e incertezze nel sistema finanziario.

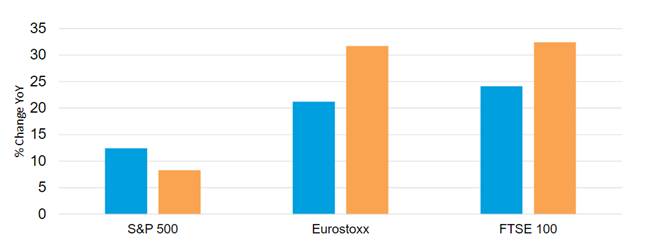

Fig. 1 – Le banche centrali aumentano i tassi in modo aggressivo

STATI UNITI

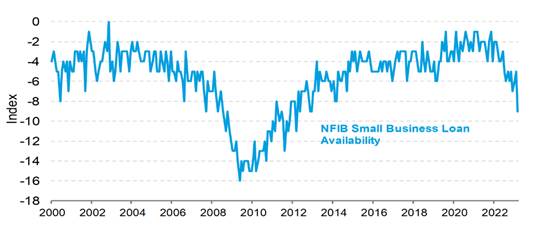

La crisi del credito negli Stati Uniti è un problema, che precede il crollo della SVB e riflette l’impennata dei tassi d’interesse e le chiare aspettative di recessione per quest’anno. Tuttavia, ora c’è una serie di banche statunitensi più piccole che non ricercheranno nuove opportunità di prestito, ma si concentreranno sulla sopravvivenza e sul rafforzamento dei propri bilanci. Esiste il rischio di una contrazione del credito, anche se al momento si tratta più di una stretta creditizia in quanto le banche colpite rappresentano una piccola percentuale dei prestiti complessivi. Inoltre, vi sono chiari segnali che mostrano come l’impennata dell’uso dei “salvadanai da Covid” da parte dei consumatori si sia indebolita: la spesa reale si è stabilizzata negli ultimi sei mesi in linea con i redditi reali. Quella che è stata la chiave per evitare una recessione negli Stati Uniti nel 2022, ma non sembra possa quindi ripetersi nel 2023.

Fig. 2 – Forte contrazione del credito alle imprese più piccole negli Stati Uniti

Indice di disponibilità di prestiti

EUROPA

L’Europa ha iniziato bene il 2023. Il settore manifatturiero è relativamente debole, in quanto le imprese stanno smaltendo le scorte in eccesso, ma i servizi hanno già registrato una ripresa. Secondo le vendite al dettaglio, il consumatore tedesco sembra mancare d’azione, ma quest’ultimo potrebbe essere andato in un posto più caldo focalizzando la sua spesa sui servizi piuttosto che sui beni. I consumatori europei hanno continuato ad accrescere i loro “salvadanai da Covid” a fronte di una serie di crisi che solo ora iniziano a ridursi. Vediamo l’opportunità di un ciclo virtuoso, in quanto il calo dell’inflazione ha fatto sì che i consumatori europei riacquistassero fiducia, incoraggiandoli a spendere parte dei risparmi accumulati, dando così ulteriore impulso all’economia e alla fiducia. È probabile che i salari aumentino fortemente in Europa, con l’indicizzazione e altri riconoscimenti salariali retroattivi che daranno un ulteriore impulso alla capacità di spesa dei consumatori.

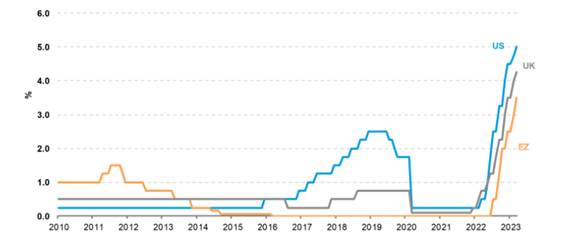

Di conseguenza, il lavoro della Bce non è finito. Infatti, si prevede che la crescita dei salari aumenterà ulteriormente fino a raggiungere il 4% nel 2023, per cui ci aspettiamo un avvicendamento di rialzi dei tassi di interesse per il resto dell’anno.

Fig. 3 – Crescita salariale in accelerazione nell’area euro

Crescita salariale negoziata nell’area dell’euro

RESTIAMO POSITIVI SUI TREASURY, NEUTRALI SULLE AZIONI E NEGATIVI SUL DOLLARO USA

I tassi di interesse reali sui Treasury decennali sono saliti oltre l’1%, rispetto alla media pre-Covid dello 0,5%. Se le aspettative di inflazione rimarranno sotto controllo, come è avvenuto finora, vediamo un valore nei Treasury, nei Gilt e, in misura minore, nei Bund per il prossimo anno.

I titoli azionari sono stati sostenuti da risultati superiori alle aspettative, in un contesto di economia resistente e di aspettative precedentemente ridotte. Gli investitori sono ancora più pessimisti degli analisti per il prossimo anno, sulla base di uno scenario di recessione negli Stati Uniti nel 2023. I margini di profitto delle imprese sono già sotto pressione negli Stati Uniti, con una netta differenza rispetto all’Europa e al Regno Unito, dove i margini sono aumentati. Pertanto, al momento non guardiamo con favore le azioni statunitensi, ma restiamo neutrali nel complesso. Preferiamo le azioni del Regno Unito e dell’Europa. Se gli Stati Uniti taglieranno i tassi di interesse alla fine dell’anno, mentre la BCE continuerà ad alzarli, i tassi europei saranno più alti di quelli statunitensi. Si tratta di uno sviluppo drammatico con implicazioni per il dollaro USA e non solo.

Fig. 4 – I margini si ampliano in Europa, si comprimono negli USA