Il 2022 sarà l’anno dei discount. I supermercati più economici saranno i protagonisti della spesa degli italiani grazie alle buone politiche di prezzi e alla qualità delle merci vendute, in costante aumento. A dirlo sono i dati dell’edizione 2022 dell’Osservatorio sulla Gdo italiana e internazionale realizzato dall’Area studi di Mediobanca aggregando i dati di 116 aziende nazionali e dei 30 maggiori player mondiali.

Il successo dei discount

Tra il 2007 e il 2021 nel nostro Paese la quota di mercato dei discount è cresciuta dal 9,5% al 21,7%, ed è attesa salire al 24,7% nel 2023. Inoltre i supermercati più economici hanno visto salire le vendite per metro quadro avvicinandosi a quelle dei supermarket, mentre gli ipermercati vedono calare la loro quota al 26,5% dal 32,6% del 2007. I discount, inoltre, hanno registrato un Roi al 17,5% nel 2020, circa tre volte superiore rispetto agli altri format. I supermercati navigano in acque tranquille e restano il primo canale di vendita con una penetrazione del 43,1%.

Il ruolo dell’inflazione

A soffiare nelle vele della GDO in generale, e dei discount in particolare, è anche l’inflazione che ha portato a un uso maggiore della pressione promozionale che nel primo semestre 2021 torna al 27,9% dal 26,5% nel 2020. L’inflazione, scrivono i ricercatori di Mediobanca, ha acuito la competizione verticale tra i retailer e i fornitori di beni di largo consumo che presentano una diversa marginalità.

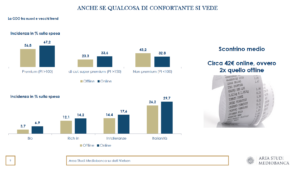

Acquisti online: il boom del 2020 continua nel 2022

Il 2020 è stato l’anno dell’e-commerce, un’abitudine che i consumatori hanno conservato anche quando sono cessate le restrizioni alla circolazione imposte dai lockdown. In Italia la quota di fatturato realizzato sul canale online non supera il 3%, a livello mondiale è aumentato del 50% arrivando all’8% dei ricavi. Chi acquista online spende in media circa 42 euro, il doppio della clientela dei negozi fisici.

Le quote di mercato dei gruppi della GDO in Italia

Nel 2021 le prime cinque aziende della GDO (Conad, Selex, Coop, Esselunga, VéGé) controllano il 57,6% del mercato. Primo player per quota di mercato con il 15% è Conad, che nel luglio 2019 ha rilevato i punti vendita di Auchan, seguita da Selex (14,5%), mentre Coop è al 12,3%. Esselunga arriva all’8,3% e VéGé al 7,5%. Dieci anni fa Coop era leader di mercato (15,3%) seguita da Conad (10,6%) e Selex all’8,1%.

I risultati dei gruppi della GDO italiani

Il risultato migliore nell’ultimo quinquennio l’ha realizzato MD, campione di crescita delle vendite tra il 2016 e il 2020: +10,7% medio annuo. A seguire ci sono Crai (+9,2%) e Lidl Italia (+8,4%) tallonati dal discount Eurospin (+7,8%), Agorà (+7,6%), più indietro Conad (+6,5%). Nel 2021 però è Crai a realizzare la migliore performance (+15,9%), davanti a MD (+14,5%), Conad (+12,4%) e D.lt (+12,2%). Se guardiamo alla redditività del capitale investito (Roi) al primo posto c’è MD (22,7%), seguita da Eurospin (20,2%), Crai al 13,7%, Lidl Italia al 13,4% e Agorà al 12,3%. Esselunga è la regina degli utili cumulati tra il 2016 e il 2020: 1.212 milioni, a poca distanza da Eurospin a 1.137 milioni, VéGé a 995 milioni, Selex a 962 milioni e Conad a 945 milioni. Le uniche due catene in rosso sono Coop e Carrefour Italia.

Le difficoltà delle Coop e di Carrefour

Risultati negativi per Carrefour che ha cumulato perdite per 604 milioni, e per le Coop con perdite per 460 milioni. Coop Alleanza 3.0 è la maggiore cooperativa italiana con vendite nel 2020 pari a 4.046 milioni, seguita PAC 2000 A (Gruppo Conad) a 3.654 milioni e Conad Nord Ovest a 2.605 milioni. Il prestito soci del sistema Coop è in costante declino dai 10,7 miliardi del 2015 agli 8 miliardi del 2020 (stabile rispetto al 2019). Le Coop arrivano da un quinquiennio non facile: negli ultimi 5 anni hanno realizzato proventi finanziari netti per 854 milioni e subìto svalutazioni finanziarie per 791 milioni.

La GDO a livello internazionale

Nel 2020 i maggiori gruppi internazionali hanno registrato un fatturato che oscilla tra i 453 miliardi di euro WalMart e i 17 miliardi di euro della russa PJSC Magnit. Le grandi catene nel 2021 hanno visto un aumento delle vendite del 3,6% con una crescita a due cifre dei margini industriali (+13,1%) e del risultato netto (+16,3%). La classifica mondiale della redditività industriale è guidata dal gruppo americano Publix con il 22,9%, al secondo posto c’è l’italiana Md con il 22,7%, al terzo la statunitense Target (21,9%), al quarto il gruppo italiano Eurospin con il 20,2% e infine la statunitense Dollar General (17,6%). La Lidl Italia segna un Roi (13,4%) superiore a quello della casa madre tedesca Lidl Stiftung (11%). Il primo gruppo al mondo per vendite al metro quadro è Esselunga: con 15.343 euro precede le big inglesi J Sainsbury con 14 mila euro e Wm Morrison con 11.300 euro. Chiudono la top five le due australiane Woolworths e Coles.

La GDO e la sostenibilità

L’attenzione alla sostenibilità ambientale è cresciuta tra i gruppi della GDO italiana ma non è ancora al livello dei gruppi internazionali. L’impatto ambientale delle società italiane è diminuito con un calo nel 2020 del 5,5% dell’intensità energetica e del 6,6% di quella carbonica. Le società estere hanno fatto meglio, riducendo l’intensità energetica del 12,9% e quella carbonica del 12,1%. La quota di rifiuti differenziati è pari al 67,7% in Italia e al 72% all’estero.