Si rincorrono, sui giornali francesi, le ricostruzioni catastrofiche su ciò che accadrebbe all’economia del paese nel caso di una vittoria alle elezioni di oggi del Rassemblement National. Per la verità, di catastrofe si parla anche nel caso di un governo nascente dal Fronte popolare delle sinistre. Oggi un preoccupatissimo Jean-Pierre Robin scrive un editoriale su Le Figaro dal sobrio titolo “I programmi economici della RN e del PFN sono incompatibili con la moneta europea”. Cosa dice il povero Jean-Pierre? Prima cita l’aumento dello spread tra il Bund tedesco e i titoli francesi, calcolando che l’aumento dello spread che si è già verificato costerebbe ai francesi 10 miliardi all’anno di interessi, se si consolidasse. Poi cita l’Italia come cattivo esempio, perché lo spread italiano con il Bund è a 150 punti. “È lì che siamo diretti?” si chiede Robin. Sorpresa: “”Considerando le rispettive situazioni di bilancio, lo spread dei tassi a 10 anni rispetto alla Germania è anormalmente basso in Francia ed anormalmente alto in Italia”, ritiene l’economista Patrick Artus.” Dunque, a quanto pare la Francia è diretta proprio lì, dice Robin senza dirlo.

Ma c’è di più: “Le misure fiscali e il rilancio del potere d’acquisto (aumento del 14% del salario minimo tra gli altri) previste dal NFP sono infinitamente più brutali delle modifiche decretate dall’Unione della Sinistra nel 1981. All’epoca, la Francia dovette svalutare la propria moneta tre volte”, dice Robin. Oh! Dunque sembra esserci coscienza che la svalutazione della moneta è una fisiologica valvola di sfogo delle tensioni economiche in certe situazioni. E infatti Robin prosegue: “Lo Stato, le imprese e i privati francesi non si sono mai indebitati così tanto, perché le condizioni di prestito non sono mai state così favorevoli”. Vero, ma Robin, come quasi tutti, dimentica di dire che il debito della Francia è anche quello verso l’estero, e lì i tassi c’entrano poco. Molto di più fa una moneta sopravvalutata che deprime l’export e incentiva l’import, mentre grazie a 25 anni di deficit pubblico si è rimandato sine die il fisiologico aggiustamento.

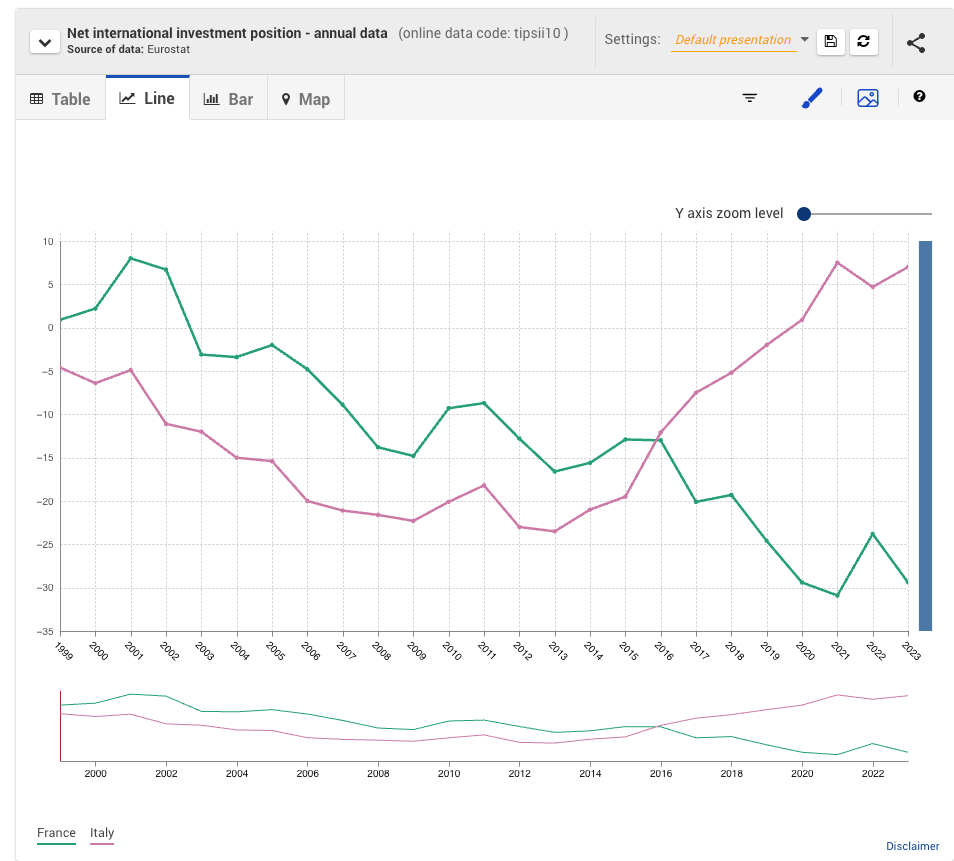

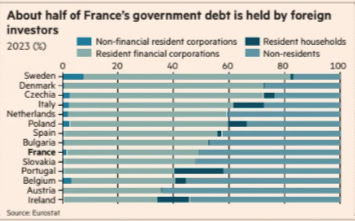

Ora gli stock di debito privato verso l’estero e di quello pubblico sono enormi, con, tra l’altro, il debito pubblico francese (110,7% del PIL) che è detenuto per metà da mani straniere:

La conclusione di Jean-Pierre Robin è drammatica, anche se ha il lieve difetto di attribuire responsabilità future che in realtà stanno nel passato: “Da un quarto di secolo il nostro modello di crescita e di redistribuzione del potere d’acquisto si basa sul credito, di cui abusiamo spudoratamente grazie (qui ci sarebbe stato meglio un “a causa della”, ndr) all’Unione monetaria. I programmi economici della RN e del PFN si propongono soltanto di amplificare questi eccessi e sono incompatibili con le esigenze dell’euro concordate con i nostri partner, a meno che non accettiamo una bancarotta in stile greco”.