Tra il 5 e il 20% dei profitti. In questo range dovrebbe essere compreso l’impatto dell’euro digitale sulle banche europee, stando a uno studio di Mediobanca che interviene nel momento in cui la Bce sta per chiudere la fase di studio della nuova moneta. A seguire, l’Eurotower inizierà la fase di implementazione per i prossimi tre anni mentre la Commissione europea ha già preparato un nuovo quadro giuridico per supportare la valuta digitale.

L’introduzione di questa nuova moneta, secondo gli analisti dell’istituto di Piazzetta Cuccia, sarà uno dei due asteroidi – insieme alla trasformazione digitale – che potrebbe entrare in rotta di collisione con il mondo bancario, reo al momento di star “perdendo l’opportunità di collaborare alla guida del processo”. “Gli investitori e le banche sembrano in ritardo sull’euro digitale (nessun piano aziendale triennale lo prevede) – si legge nel report di Mediobanca -, il che ci ha spinto a scrivere questo rapporto come l’ennesimo campanello d’allarme”. Frasi che non lasciano dubbi di interpretazione.

LO STUDIO

Gli esperti di Mediobanca sottolineano di aver fatto una stima “per fornire un’indicazione di grandezza, sensibilizzare e stimolare il dibattito sui modelli di euro digitale”. Stime, evidenziano, che “precedono qualsiasi contromisura da parte degli istituti di credito”. In particolare hanno preso in considerazione gli effetti su tre voci del conto economico (il margine d’interesse, le commissioni e i costi operativi) per ciascuna delle quali sono stati considerati tre scenari: lieve (minimo livello nell’adozione della moneta digitale, con poche infrastrutture e bassi costi ricorrenti); avverso (adozione elevata e struttura per sostenere l’euro digitale; moderato (via di mezzo tra i due pregressi). A rischio ci sarebbero da un minimo del 5% a un massimo del 20% dei profitti delle banche europee passando per il 10% dello scenario moderato.

In generale in tutti e tre gli scenari è costante l’impatto sulle commissioni per i bonifici bancari mentre cresce il peso legato alle altre voci contabili passando dall’ipotesi meno complicata a quella più difficile.

L’IMPATTO DELL’EURO DIGITALE SUL MARGINE D’INTERESSE

Andando ad analizzare l’impatto rispetto al margine d’interesse, si impone la questione del potenziale deflusso di depositi bancari. Partendo dalle indicazioni della Bce, secondo cui la popolazione bancarizzata è pari a circa 302 milioni di persone, e ipotizzando che queste usino in formato digitale il massimo consentito, ovvero 3.000 euro, si arriva a una flessione dei depositi retail di circa il 10%. Per fronteggiare questo problema, secondo gli analisti di Piazzetta Cuccia, le banche potrebbero percorrere tre strade diverse (utilizzare la liquidità in eccesso, emettere nuove obbligazioni, tagliare i prestiti). A seconda dello scenario scelto, nel primo caso si arriverebbe a un calo compreso tra l’1,4% e il 6%, nel secondo caso tra il 2% e il 9%; nel terzo caso infine la flessione del margine di interesse sarebbe invece compresa tra 1,4% e 6%.

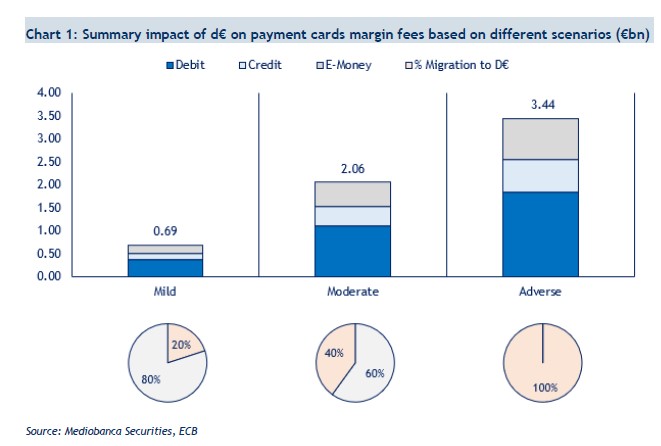

L’IMPATTO SULLE COMMISSIONI

“Significativa variabilità” nell’impatto dell’euro digitale sulle transazioni di pagamento con carta. Si va da 0,7 miliardi di euro a 3,4 miliardi di euro. “È importante sottolineare – si legge nel report – che questo risultato dipende dal passaggio dal sistema tradizionale alla piattaforma per l’euro digitale. Per garantire un’adozione rapida ed efficace da parte di un pubblico base di clienti, la piattaforma dovrebbe introdurre funzionalità nuove e allettanti”. Mediobanca ipotizza che, man mano che le banche svilupperanno “funzionalità front-end” e si impegneranno “in prodotti di cross-selling”, ciò potrebbe, da un lato, ad una maggiore adozione e fidelizzazione, ma dall’altro a compensare parzialmente le perdite derivanti dalla vendita di ulteriori servizi a valore aggiunto.

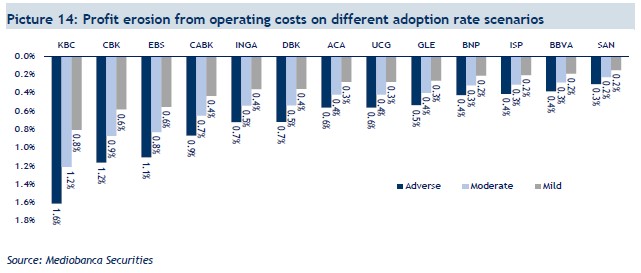

L’IMPATTO SUI COSTI DI INTESA SANPAOLO, UNICREDIT E NON SOLO

Sul fronte dei costi, gli esperti di Piazzetta Cuccia evidenziano che la Bce dovrebbe pagare per lo sviluppo della piattaforma dell’euro digitale ma – analogamente al margine d’interesse e alle commissioni – potrà esserci un impatto negativo sul conto economico per gli istituti di credito, come Intesa Sanpaolo, Unicredit e non solo. “Tutto è ancora in gran parte indefinito, il che rende complicato fare una stima”, affermano, ma si ipotizza al momento un’erosione dei profitti fino all’1,5% dovuta all’aumento dei costi. Nel report si specifica che la variabile principale dipende dal numero di Paesi dell’area euro in cui opera ciascuna banca. Dunque, se è attiva in più Paesi, dovrà sostenere costi più elevati rispetto ad un istituto che opera solo in uno. Lo scenario lieve considera circa 20 milioni di euro di costi annuali per i Paesi più grandi e circa 5 milioni di euro per ogni ulteriore Paese in cui opera la banca. In base a questo scenario, molte delle procedure di pagamento esistenti possono essere perfettamente integrate con l’euro digitale. Per gli scenari moderato e avverso occorre applicare invece dei moltiplicatori per stimare il potenziale aumento dei costi.

Nel complesso si ipotizza per i tre scenari una modesta erosione dei profitti compresa tra lo 0,2% e l’1,5%. Unicredit perderebbe lo 0,6 per cento in un scenario avverso, lo 0,4 per cento in uno scenario moderato e lo 0,3 per cento in uno scenario lieve. L’erosione dei profitti di Intesa Sanpaolo, invece, sarebbe dello 0,4 per cento in uno scenario avverso, dello 0,3 per cento in uno scenario moderato e dello 0,2 per cento in uno scenario lieve.

I CONSIGLI DI MEDIOBANCA

In conclusione, come devono comportarsi le banche? Intanto devono pensare a come promuovere l’euro digitale e i nuovi prodotti a pagamento. “Scommettere sul fallimento del progetto è miope e rischioso – si legge nel report -, dato che le Autorità dell’Ue sono fortemente motivate a farlo decollare”. Dunque “accettare che l’euro digitale sarà realtà è il primo passo” insieme a “un’analisi completa del suo impatto sulle imprese e sul mercato”.

Occorre poi collaborare per rendere l’euro digitale “un sistema europeo di successo, in grado di sostituire quelli esistenti e di ridurre i costi, e poi bisogna introdurre nuovi prodotti a valore aggiunto per compensare i mancati introiti, fatto che completerebbe la svolta. “L’asteroide sta arrivando, pensare a come gestire l’impatto è meglio che litigare con il destino” è la chiosa di Mediobanca che invita le società di pagamento ad ingrandirsi per compensare la probabile compressione dei margini e la concorrenza.

Per quanto riguarda gli investitori, poi, il consiglio è quello di smettere di ignorare l’euro digitale e di iniziare a porsi delle domande.