Il 2019 si annuncia come un anno difficile. Tra i diversi segnali, non ultimo per importanza è l’andamento delle borse, che da circa un anno hanno interrotto la fase di crescita, registrando frequenti episodi di correzione.

La chiave di lettura prevalente sino a qualche trimestre fa era che ciò più stava penalizzando i mercati azionari fosse l’aumento dei tassi d’interesse americani. La fase di rialzi da parte della Fed è stata anche sollecitata dalle misure espansive di politica fiscale.

Recentemente, ai maggiori tassi d’interesse si è aggiunta anche l’ipotesi che l’economia globale possa essere entrata in una fase di decelerazione. Un rallentamento dell’economia si rifletterebbe sull’andamento atteso dei profitti delle società quotate, con effetti ulteriormente negativi sui rispettivi prezzi.

Un mix di tassi d’interesse più elevati e crescita in decelerazione costituirebbe una combinazione particolarmente sfavorevole, tant’è che con l’aumento della volatilità dei mercati azionari anche le ipotesi di aumenti ulteriori dei tassi americani, e avvio della fase di rialzi nell’area euro, iniziano a essere messe in dubbio.

Una caratteristica della fase storica attuale è l’aumento dell’incertezza sul quadro politico internazionale. Si tratta di un elemento che, specie dopo l’apertura delle guerre tariffarie da parte degli Stati Uniti, rischia di modificare il premio al rischio, con effetti ulteriormente negativi sui prezzi delle attività finanziare e, in definitiva, sulle decisioni degli investitori.

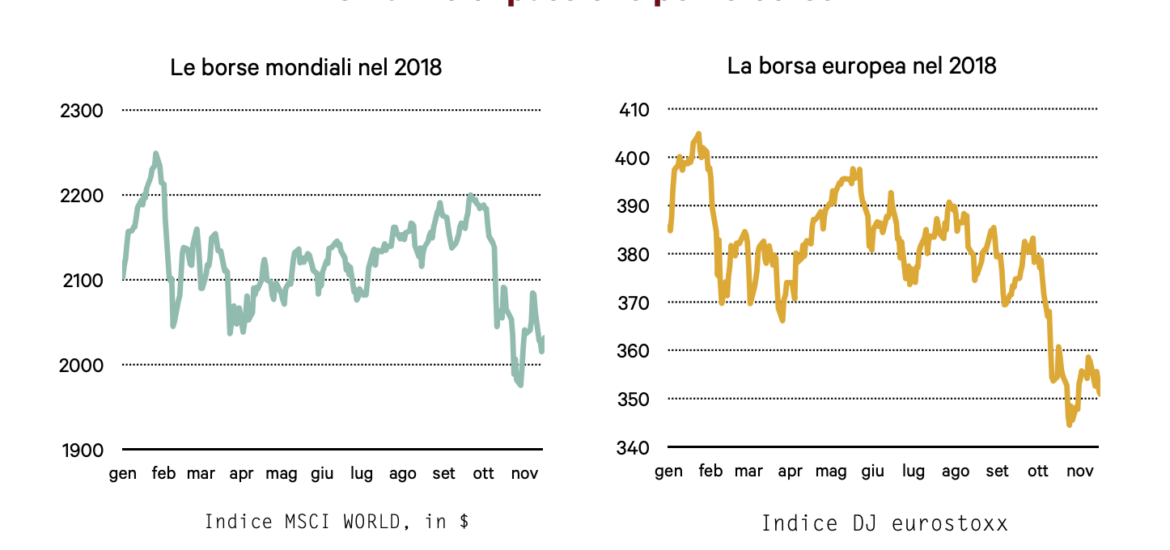

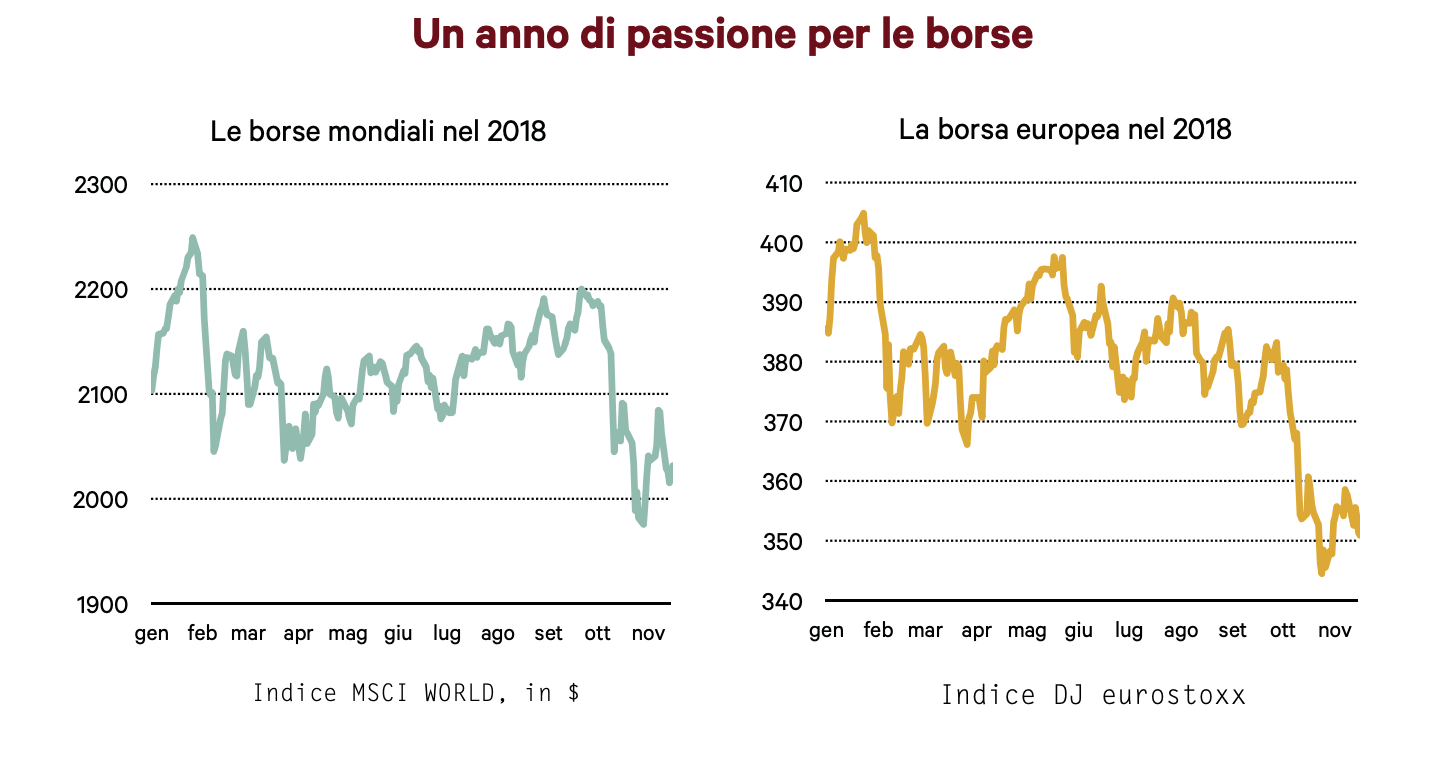

Che il 2018 per i mercati azionari non sarebbe stato un anno di grandi risultati, specie se confrontati con quelli inanellati nei due anni precedenti, si era capito sin dall’inizio: la prima correzione è arrivata a inizio febbraio, la seconda a metà marzo, la terza nel mese di ottobre, e anche gli ultimi giorni mostrano andamenti molto incerti. Le perdite dell’ultimo anno hanno interessato tutti i principali mercati, ma hanno colpito in misura maggiore soprattutto i paesi emergenti.

Che il 2018 per i mercati azionari non sarebbe stato un anno di grandi risultati, specie se confrontati con quelli inanellati nei due anni precedenti, si era capito sin dall’inizio: la prima correzione è arrivata a inizio febbraio, la seconda a metà marzo, la terza nel mese di ottobre, e anche gli ultimi giorni mostrano andamenti molto incerti. Le perdite dell’ultimo anno hanno interessato tutti i principali mercati, ma hanno colpito in misura maggiore soprattutto i paesi emergenti.

La fuga da questi mercati ha riflesso il ritorno dei capitali sul dollaro in corrispondenza con la fase di aumento dei tassi d’interesse da parte della Federal Reserve. Anche dal punto di vista dell’articolazione settoriale, la fase di difficoltà è stata piuttosto condivisa; significativo il fatto che le perdite siano risultate relativamente intense nei comparti più legati al ciclo della domanda mondiale, come le materie prime o i beni di consumo durevoli.

Di per sé un anno di borse ferme o in discesa non rappresenta un elemento di sorpresa, soprattutto se si tiene conto della crescita degli ultimi due anni.

Si tratta però di capire se siamo in una fase fisiologica di assestamento del mercato, oppure se è iniziata una inversione di tendenza destinata ad accentuarsi. I temi sul tappeto sono diversi e riconducibili a tre principali chiavi di lettura, non necessariamente escludentisi.

La prima fa riferimento alla fase di normalizzazione delle politiche monetarie, e quindi al fatto che il mercato dopo diversi anni inizia ad adattarsi a un regime di tassi d’interesse più elevati.

La seconda alla possibilità che, dopo dieci anni di ripresa, si possa essere in prossimità di una fase di peggioramento della congiuntura economica internazionale, che quindi avrebbe effetti negativi sull’andamento dei profitti.

La terza è legata al materializzarsi di una situazione di incertezza, legata in buona misura agli stravolgimenti nel quadro politico internazionale, e quindi alla difficoltà a decifrare le decisioni di politica economica che prevarranno nei prossimi anni, tale da fare aumentare il premio al rischio richiesto dagli investitori.