Come sarà e cosa farà FiberCop? E che tipo di rete Tim farà parte della società con Kkr e Fastweb?

E quali sono le stime e gli scenari sul business sia di FiberCop che di AccessCo (il secondo e ultimo step della società per la rete unica nazionale con Cdp ovvero con Open Fiber)?

Le risposte a queste domande si possono rintracciare in alcune slide di Tim.

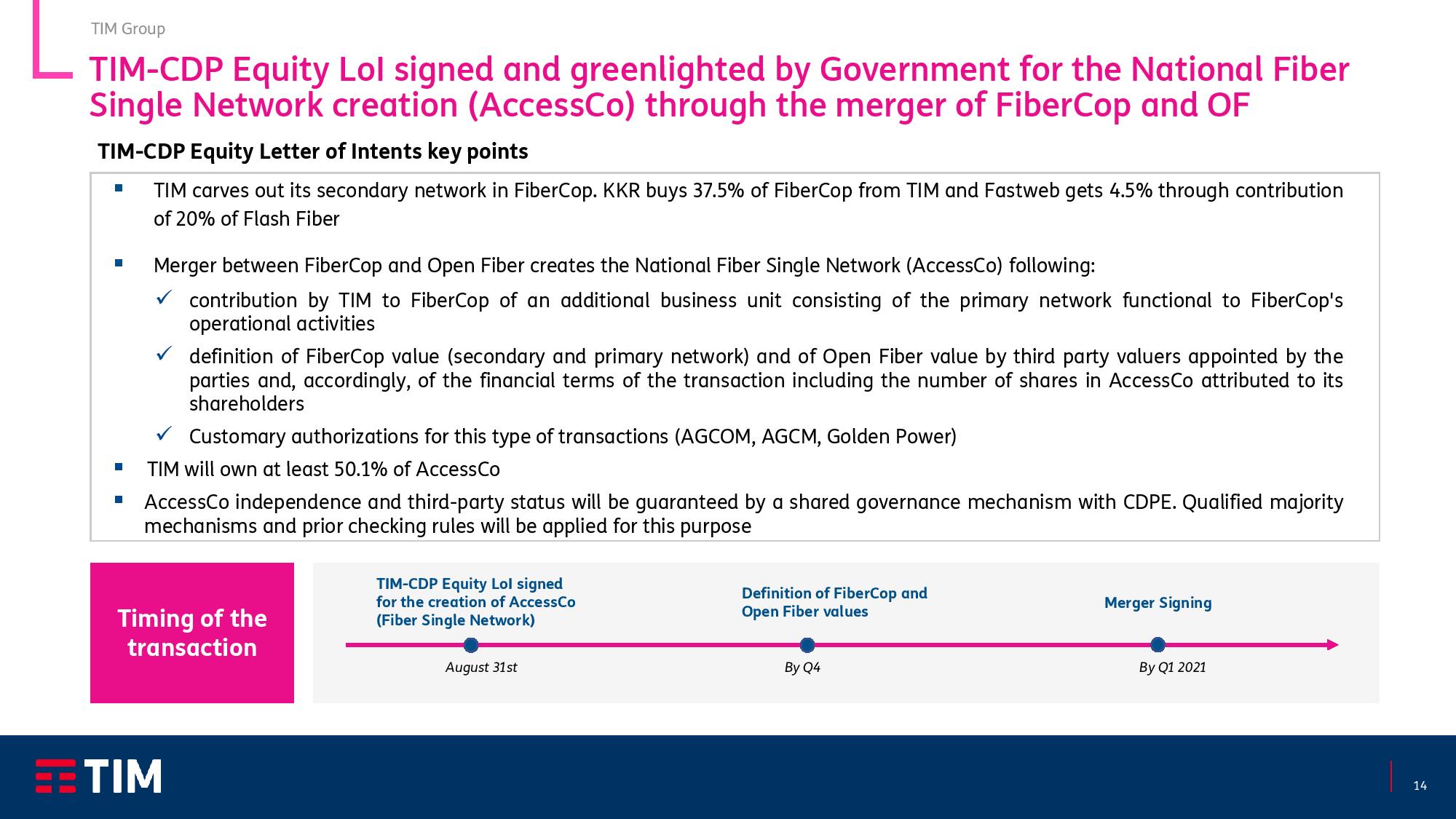

Nel frattempo analisti, banche d’affari e società di rating iniziano a studiare il progetto che ha avuto il via libera il 31 agosto da parte dei consigli di amministrazione di Tim e di Cassa depositi e prestiti.

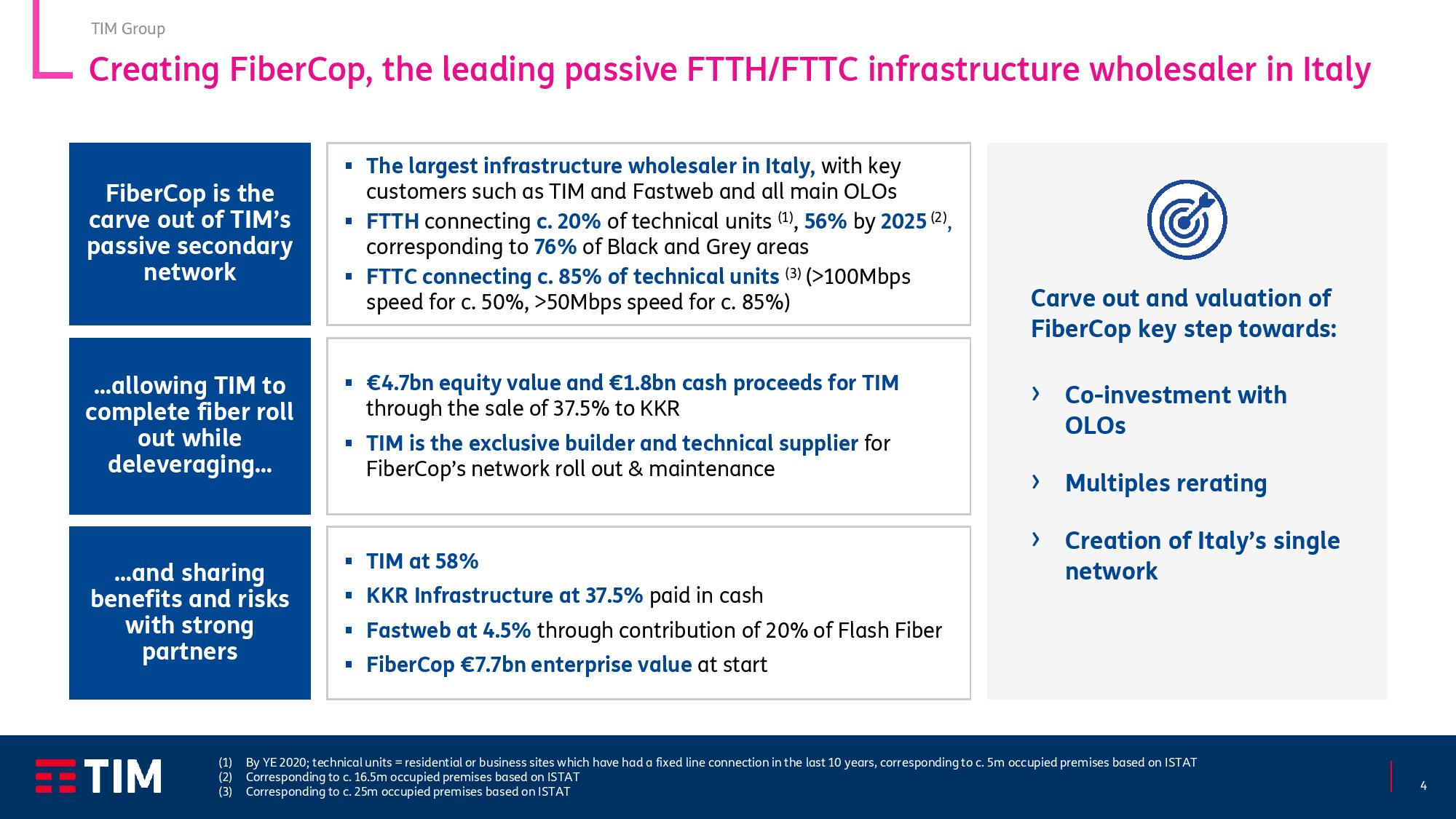

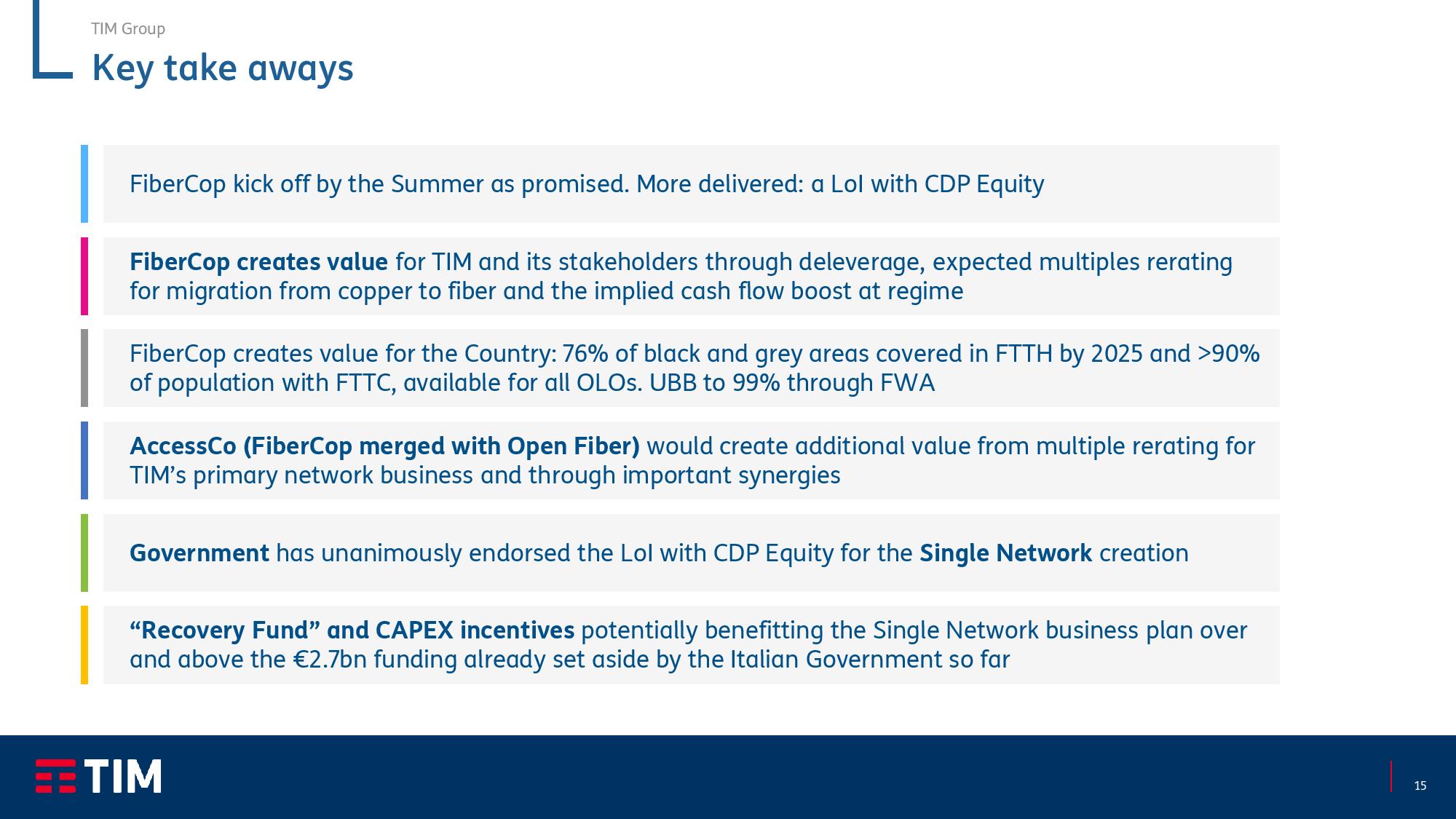

Fibercop e il Memorandum con Cdp sono “un primo passo nella road map” verso la rete unica che “potrebbe alleviare le pressioni concorrenziali nel mercato wholesale, un aspetto positivo per Tim”, ha sottolineato oggi Moody’s in un report dopo l’annuncio degli accordi firmati con Kkr, Fastweb e la lettera d’intenti con Cassa Depositi e prestiti (controllata dal ministero dell’Economia).

Dare un valore agli asset è uno dei nodi da sciogliere “ma è importante che i principi e la metodologia sono stati concordati” sottolinea l’agenzia e “ancora più importante, che le valutazioni finali saranno definite da periti terzi”. Oltre ad apprezzare “il modello di coinvestimento aperto a tutti”.

Tra gli aspetti critici invece “la diluizione della proprietà che potrebbe indebolire la generazione di flussi di cassa” anche se FiberCop ha dato un obiettivo di Ebitda-Capex a 5 anni. Moody’s ricorda che eventuali dividendi diluirebbero la generazione di flussi di cassa ma non è previsto il pagamento di dividendi da parte di FiberCo fino al 2022.

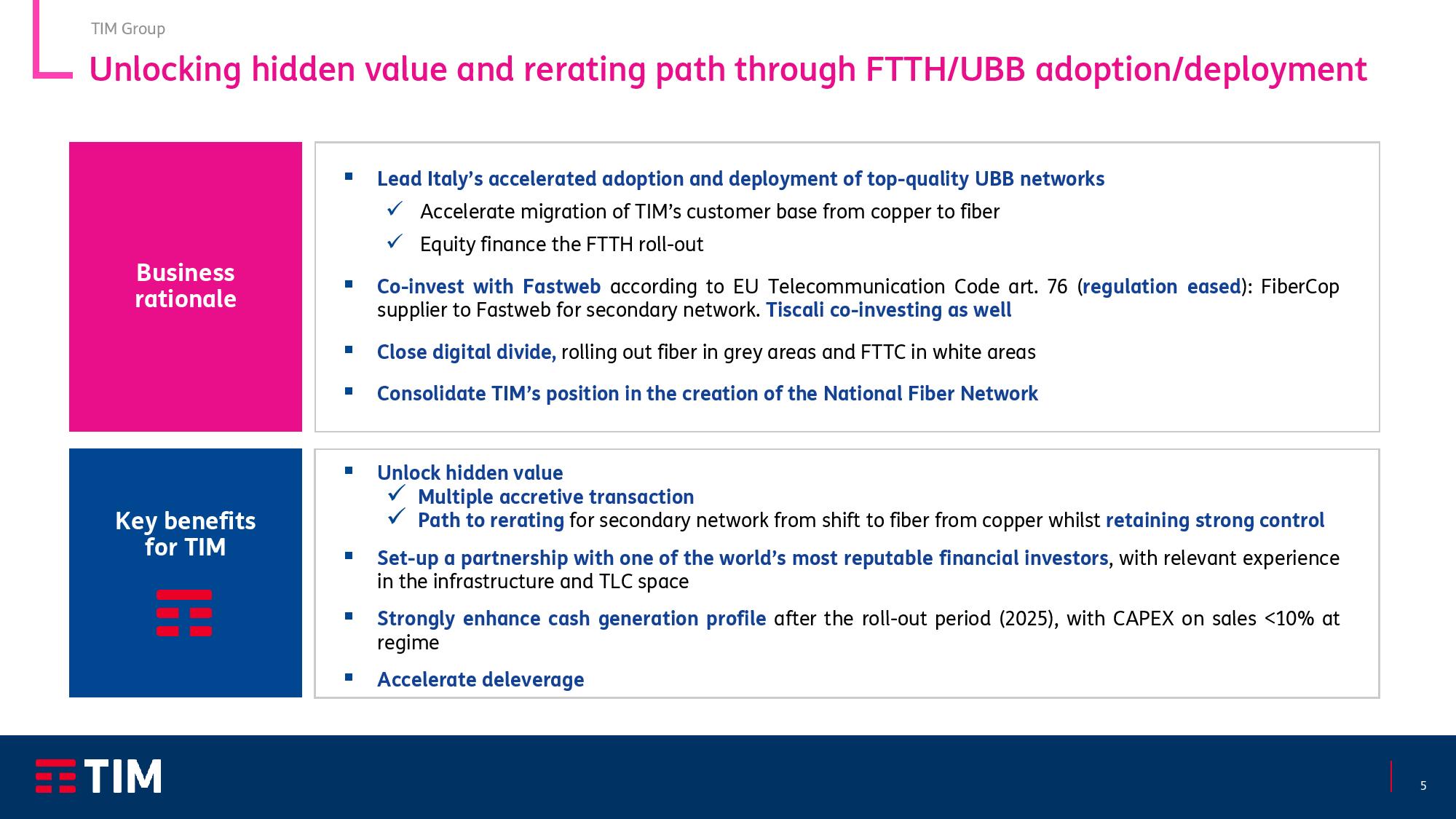

Luci ed ombre dunque sul dossier rete unica. Il modello secondo cui, nelle linee guida del progetto, dovrebbe svilupparsi la rete è quello di un coinvestimento aperto a tutti gli altri operatori e, ricorda Moody’s, questo è conforme alle disposizioni del Codice europeo delle comunicazioni elettroniche.

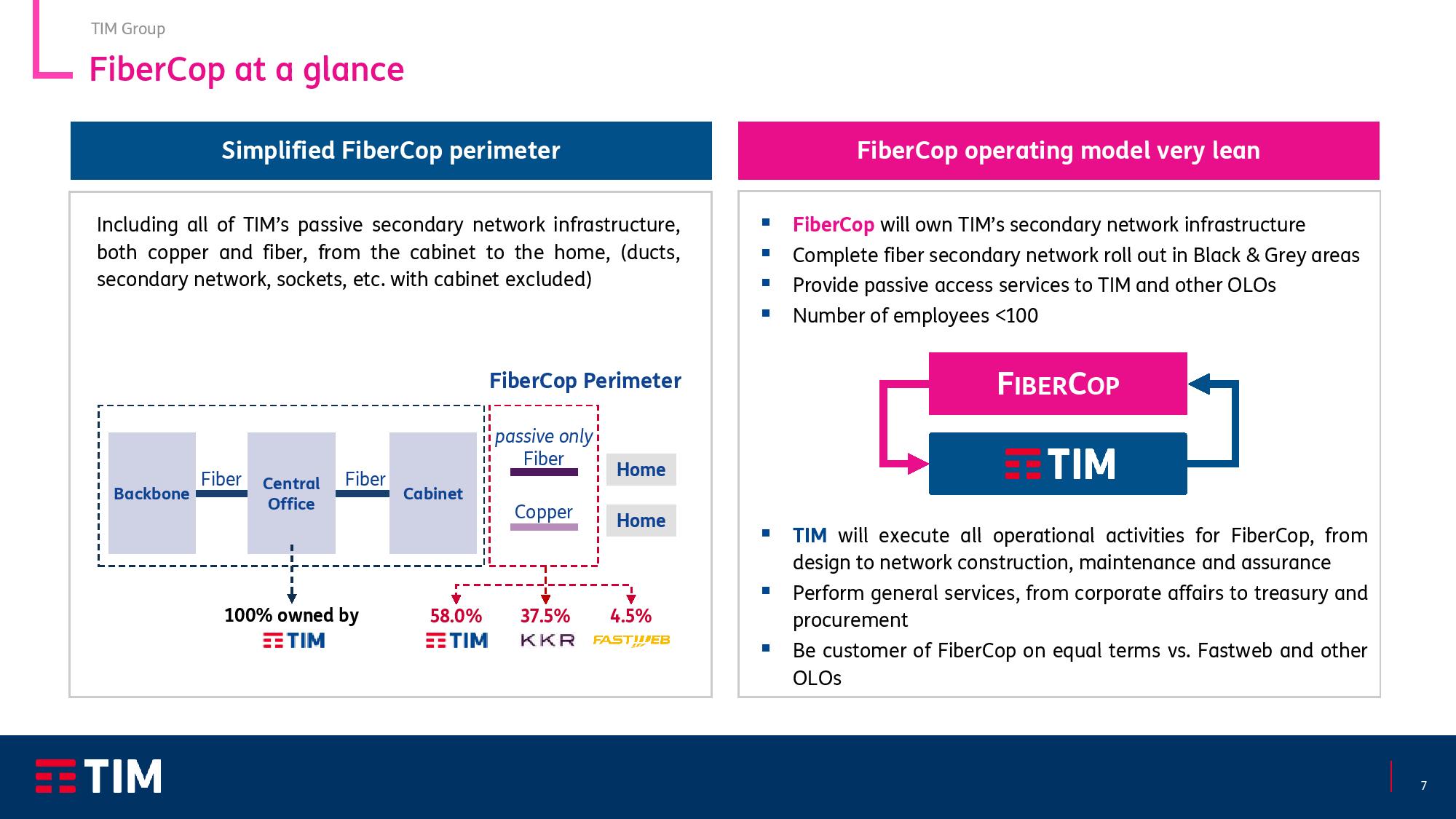

“Riteniamo inoltre positivo il fatto che Tim sarà il fornitore esclusivo per la costruzione e la manutenzione delle reti e fornirà servizi aggiuntivi a FiberCop” perchè questo, sottolineano gli analisti, “farà aumentare i ricavi di Tim”. Ci sono però anche implicazioni negative, che più o meno si bilanciano. La “complessità analitica del gruppo” aumenta, anche se Tim consoliderà FiberCop non ne possiederà più il 100%.

Tim “sta diluendo la sua proprietà in un asset strategico, riducendo la sua influenza sulle decisioni strategiche e operative che interessano la rete” sottolinea Moody’s – pragmaticamente portando la versione del mercato che lo vede come un fattore negativo mentre la politica e i concorrenti spingevano inizialmente al contrario perchè questa diluizione fosse ancora più ampia e netta.

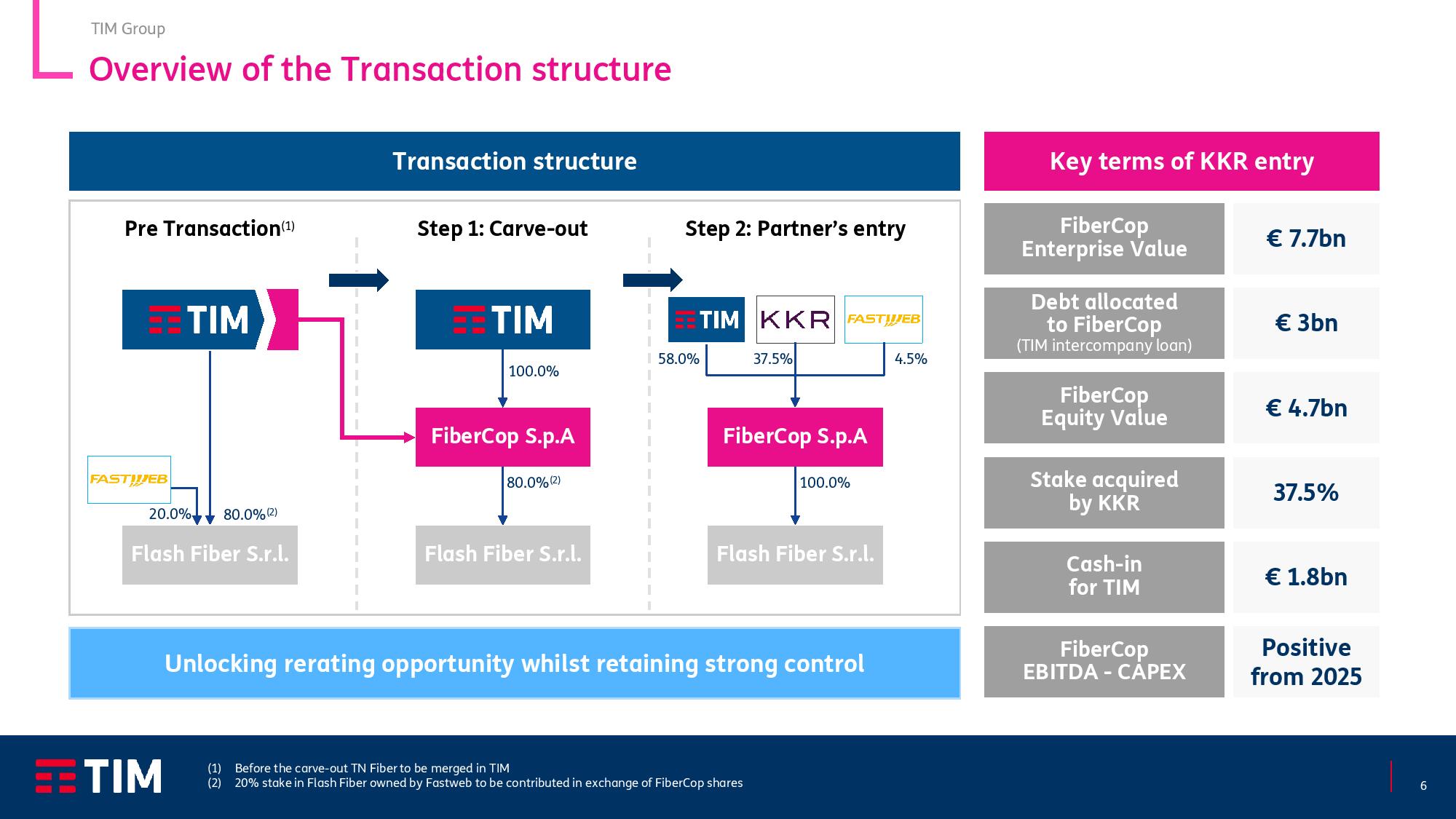

Il debito, quanto ne sarà accumulato sulle entità di nuova creazione è un punto su cui Moody’s vorrebbe più chiarezza: “Nonostante il prestito intercompany iniziale, l’eventuale presenza di debito di terzi a livello di società operativa aumenterà il rischio di subordinazione strutturale” ricorda promettendo di “continuare a monitorare gli sviluppi di questi nuovi piani” per commentare le implicazioni creditizie man mano che diventeranno più visibili.

GLI APPROFONDIMENTI DI START MAGAZINE:

+++