Una valutazione della riunione di settimana scorsa del Federal Open Market Committee mi lascia una sensazione ambivalente. Non sono d’accordo con la scelta della Federal Reserve (Fed) di procedere a un taglio più consistente di 50 punti base (pb) invece di uno più moderato di 25 pb, ma concordo con gran parte della valutazione dell’economia sottostante descritta dal presidente della banca Jerome Powell. Sono convinta che quest’ultima si dimostrerà fondamentale per ciò che ci attende in materia di tassi di riferimento e movimenti del mercato.

Prima della riunione, i fautori di un taglio di 50 pb si basavano su due argomenti: Primo, che un tasso di riferimento al 5,25%–5,50%, era decisamente superiore al suo livello di equilibrio. Secondo, che con i segni di un indebolimento dell’economia, particolarmente l’aumento in atto del tasso di disoccupazione, era necessario che la Fed adottasse misure consistenti per evitare una recessione. Da parte mia vedevo dei difetti in entrambi gli argomenti avevano dei difetti, e avrei pertanto preferito un taglio più prudente di 25 pb.

Vista la decisione di applicare un taglio di 50 pb, l’intento principale di Powell nella sua conferenza stampa era di sfatare l’idea che la Fed fosse seriamente preoccupata per una possibile recessione. Ha ripetuto più volte che negli Stati Uniti l’economia è robusta e il mercato del lavoro è ancora a livelli di piena occupazione, o addirittura superiori. Ha affermato che secondo la Fed i rischi per l’inflazione e l’occupazione al momento sono equilibrati, aggiungendo tuttavia di non vedere alcun segno attuale di un rischio di recessione.

Non potrei essere più d’accordo. Cominciamo con il mercato del lavoro. È vero che ad agosto di quest’anno il tasso di disoccupazione è salito al 4,2% rispetto al minimo del 3,4% toccato ad aprile dell’anno passato. Tuttavia quel 3,4% era il tasso più basso in assoluto riscontrato da circa 60 anni a questa parte. Tra il 1990 e il 2007 (alla vigilia della crisi finanziaria globale [GFC]), il tasso medio di disoccupazione era del 5,4%, e oggi il tasso di disoccupazione naturale si colloca probabilmente più o meno nella fascia tra il 4,5% e il 5,0%. Il mercato del lavoro sta quindi appena riprendendo ad equilibrarsi, dalle condizioni di una contrazione eccessiva alle quali era sceso. In risposta a una domanda, Powell ha esposto una valutazione dettagliata e basata su un’abbondanza di dati di quello che a sua volta ritiene un mercato del lavoro molto solido. Il Summary of Economic Projections (SEP) pubblicato recentemente indica chiaramente che secondo le aspettative della Fed il tasso di disoccupazione dovrebbe stabilizzarsi intorno ai livelli attuali per i prossimi tre anni.

Anche altri indicatori economici recenti appaiono molto sani; le vendite retail hanno continuato ad essere resilienti e la produzione industriale ha messo a segno un forte rimbalzo ad agosto, per cui la Fed di Atlanta ha alzato la sua stima di crescita per il terzo trimestre al 3% annualizzato. È difficile ritenerla un’economia che invocasse a gran voce uno stimolo monetario. La valutazione di Powell? “L’economia è robusta, ed è così che vogliamo mantenerla.”

Sebbene Powell non vi abbia accennato, vorrei aggiungere che una politica fiscale pervicacemente accomodante continuerà a sua volta a sostenere l’economia nei prossimi anni – un elemento al quale ho già ripetutamente accennato in passato. Entrambi i candidati presidenziali hanno presentato proposte che andando avanti porterebbero a un notevole aumento del deficit fiscale.

Powell ha anche riconosciuto che l’inflazione non ha ancora raggiunto l’obiettivo ma vi si è comunque molto avvicinata, e la Fed è attualmente molto più fiduciosa in una decelerazione persistente al 2% degli aumenti dei prezzi.

All’inizio della conferenza stampa, Powell sapeva anche che un taglio di 50 pb potrebbe sovralimentare le aspettative di un mercato per un ulteriore accomodamento monetario. Ha anche spento con una doccia fredda l’entusiasmo del mercato, sottolineando che “Nessuno a mio avviso dovrebbe accogliere questo [taglio 50 pb] e affermare che questo è il nuovo ritmo [dell’accomodamento monetario]”. Ha sottolineato che attualmente la Fed punta a una normalizzazione graduale dei tassi, e ha sottolineato l’importanza dei “dots,” in base ai quali la mediana implica altri due tagli di 25 pb per quest’anno (conformemente alle mie aspettative e portando i fed funds alla fine del 2024 al 4,4%) con l’aggiunta di altri tagli per 100 pb nel corso del 2025 (al 3,4%).

E con questo arrivo al secondo punto critico: Quanto siamo effettivamente lontani dal tasso dei fed funds neutrale?

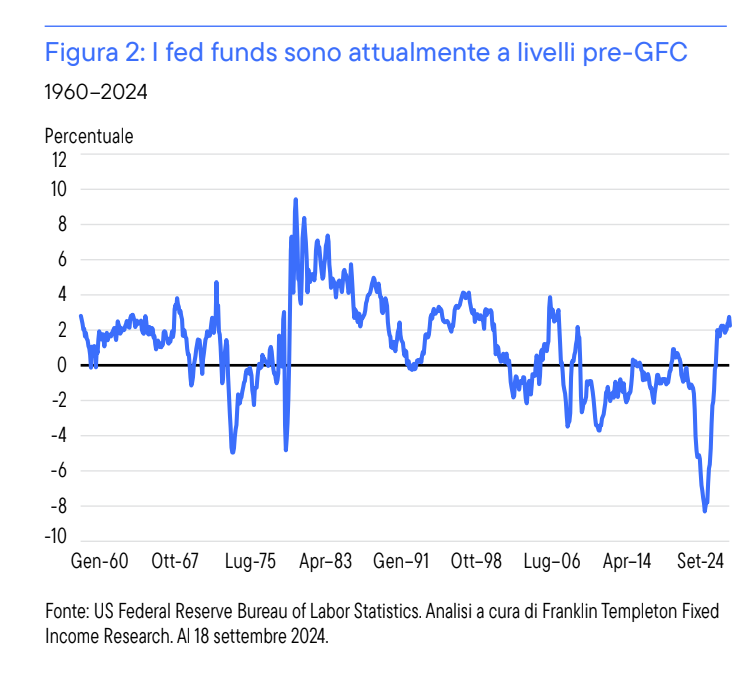

Assumendo una semplice misura del tasso dei fed funds reale, definito come il tasso dei fed funds nominale meno il tasso d’inflazione attuale (che attualmente non è troppo lontano da quello futuro previsto) si deduce che in una prospettiva storica la politica monetaria è rigida, ma non in misura eccezionale.

Il grafico in effetti non dimostra quanto sia elevato attualmente il tasso di riferimento reale, bensì quanto sia stato anormalmente basso da dopo la GFC. Ho sostenuto già da tempo che il periodo tra la GFC e la pandemia del COVID-19 è stato un’aberrazione storica, e che un punto di riferimento migliore per dove dovrebbero trovarsi i fed funds reali è la media di lungo termine prima della GFC. Ciò suggerisce un tasso di riferimento reale vicino al 2%, non troppo lontano dai livelli attuali.

Una rapida occhiata alle condizioni finanziarie conferma a sua volta che la politica monetaria non è poi tanto rigida (anche prima del taglio dei tassi di settembre): (i) i mercati azionari sono vicini a massimi assoluti; (ii) il credito è ancora abbondante; e (iii) gli spread su asset rischiosi, dai prestiti ai crediti high yield, sono contenuti. Incidentalmente, dall’ultimo punto desumo anche che i mercati finanziari non sono effettivamente preoccupati per una possibile recessione; il prezzo di asset rischiosi è semplicemente non coerente con una prospettiva di contrazione dell’attività e un aumento delle bancarotte.

Nella conferenza stampa, per la prima volta a quanto mi ricordi Powell ha messo in guardia dal fatto che la sua “sensazione” è che non stiamo tornando ai tassi d’interesse ultrabassi del 2008-2022, poiché il tasso neutrale adesso è notevolmente superiore a quello di allora. A che punto è attualmente il tasso neutrale? Considerando la media di lungo termine pre-GFC vicina al 2% del tasso di riferimento reale, al quale ho accennato prima, secondo le mie stime alla fine di questo ciclo di accomodamento i fed funds dovrebbero fermarsi a un tasso neutrale del 3,75%-4,0%. In base alla mediana dei dot, la Fed prevede attualmente di abbassare il tasso di riferimento al 3,4% entro la fine di quest’anno, e al 3% circa alla fine del ciclo di accomodamento. Vorrei ricordare che il tasso neutrale stimato dalla Fed è andato più o meno crescendo a piccoli passi graduali nell’anno passato, probabilmente prendendo atto della resilienza dell’economia ai rialzi dei tassi – e potrebbe sicuramente continuare a crescere. I mercati per contrasto si attendono un calo del tasso dei fed funds al 2,75% già entro la fine dell’anno prossimo.

In ultima analisi, quindi, Powell è riuscito a fornire un taglio di 50 pb che non era particolarmente accomodante. Può andar bene. I mercati invece sono stati leggermente delusi, e subito dopo la conferenza stampa vi sono state forti vendite dei Treasury USA decennali, che hanno contrastato con la tendenza abituale a un rialzo dal momento che le conferenze stampa di Powell hanno frequentemente inviato un segnale accomodante.

Ciò significa che per la Fed la parte difficile deve ancora arrivare. Stando a quanto suggerito dall’esperienza passata, i mercati finanziari continueranno a premere per un ulteriore allentamento superiore a quanto la Fed ha in programma di fornire, soprattutto considerando che vari investitori continuano ad attendersi un’inversione dei tassi ai livelli estremamente bassi post-GFC. Powell avrà il suo bel da fare. La Fed ha riguadagnato una misura importante della credibilità anti-inflazione, ma il “Fed put” ha un track record di lunga data con gli investitori. Prevedo che assisteremo a vari round di sovreccitazione dei mercati per reazione a qualsiasi debolezza dei dati economici, rafforzando il potenziale di delusioni successive, mentre convergiamo a scossoni verso le norme pre-GFC.