Ieri il presidente della Fed Powell e i suoi colleghi del Fomc hanno proseguito con successo nel loro “balancing act”.

Lo Statement del Fomc non ha apportato alcuna modifica ai numeri – i tassi sono rimasti invariati, come previsto.

La Fed continua a essere possibilista sul rallentamento del piano di acquisti di titoli obbligazionari verso la fine di quest’anno.

Una volta ancora Powell ha marcato la distinzione tra il cosiddetto “tapering” (quindi il rallentamento e successivamente lo stop di acquisto di titoli obbligazionari da parte della Fed) e il “lift-off” (ossia l’aumento dei tassi di interesse).

Se la Fed dovesse rimanere fedele al suo piano non ufficiale il tapering dovrebbe terminare a ridosso della metà del 2022.

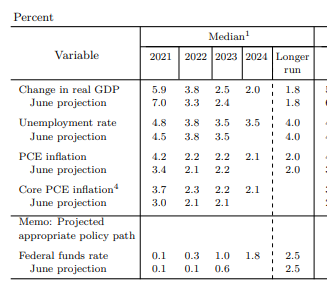

Per quanto riguarda i tassi di interesse, tutti gli occhi sono puntati sul cosiddetto “dot plot”, le previsioni sui tassi di interesse dei singoli membri della Fed. La tabella seguente fornisce un riepilogo.

L’aspettativa secondo il tasso mediano è aumentata leggermente per il 2022 – in pratica solo uno dei membri ha cambiato la sua opinione – e di poco più per il 2023.

Possiamo tranquillamente dire che questi sono risultati compresi nelle aspettative pre-meeting degli analisti e un forse un po’ meno nelle aspettative degli osservatori favorevoli ad una politica monetaria più restrittiva.

Il Fomc ha anche introdotto una proiezione per i tassi dei Fed Funds nel 2024 – dell’1,8% – suggerendo che anche tra tre anni i tassi di interesse reali (ossia corretti per l’inflazione) saranno ancora negativi.

Insomma, la direzione sembra abbastanza chiara, anche se la Fed non prenderà troppi impegni fermi. A breve termine, il mercato potrebbe concentrarsi su quanto velocemente la Fed ridurrà i suoi acquisti di titoli e quanto tempo dopo inizierà ad aumentare i tassi. Ma un tasso di riferimento al di sotto dell’inflazione nel 2024 non è certo il segno di una politica monetaria restrittiva.