Il settore difesa continua a trainare la crescita di Leonardo nel 2022.

Il 9 marzo il consiglio di amministrazione del gruppo della difesa e aerospazio ha approvato i conti del 2022 che chiudono con ricavi a 14,7 miliardi (+4,8%), ordini per 7,3 miliardi (+21%) e utile a 932 milioni di euro (+58,5%).

I ricavi presentano un incremento grazie all’andamento positivo degli Elicotteri e di Elettronica per la Difesa e Sicurezza che, nel 2022, compensano la flessione dei Velivoli, oltre al minor apporto derivante dalla cessione della controllata Global Enterprise Solutions, osserva la società. Per quanto riguarda la crescita della redditività (Ebita è salito a quota 1,2 miliardi di euro +15%), questa è trainata dall’Elettronica per la Difesa e Sicurezza, con particolare apporto della componente europea, portando il ROS al di sopra dell’8%.

Inoltre, il gruppo registra la riduzione dell’assorbimento di cassa delle Aerostrutture (che hanno bruciato cassa per oltre 300 milioni ora a 296 milioni). Per il settore Leonardo ha dichiarato di puntare al pareggio nel 2025.

Infine, Il cda ha proposto all’assemblea la distribuzione di un dividendo pari 0,14 euro per azione (come l’anno scorso).

Ecco di seguito i dettagli sull’andamento dei singoli settori così come si evincono dal comunicato.

COME VA IL SETTORE ELICOTTERI DI LEONARDO

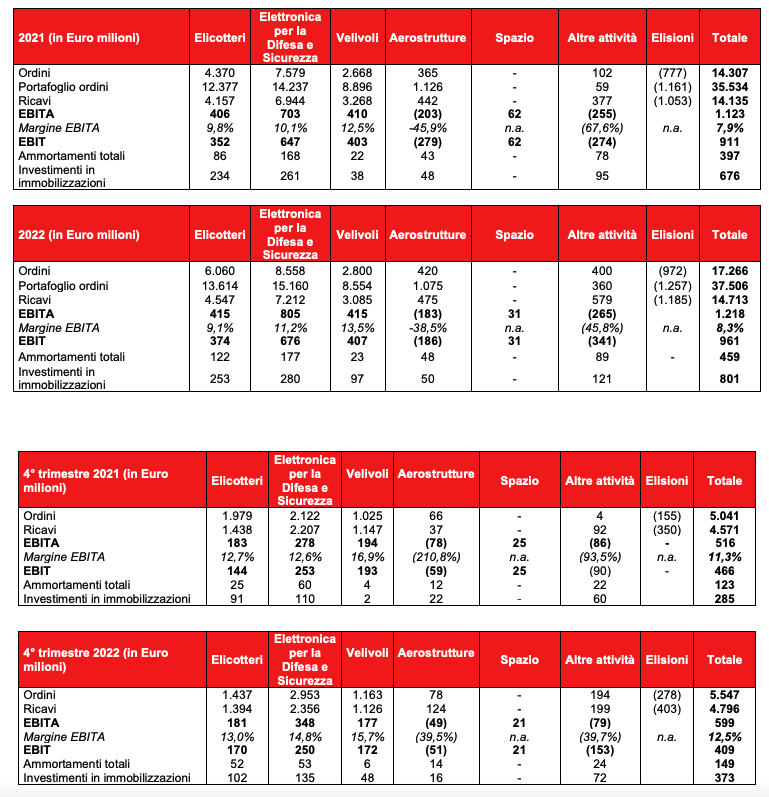

Leonardo è leader globale nel settore dell’ala rotante, con prodotti che rappresentano un’eccellenza a livello internazionale. Nel settore della difesa, Leonardo ha una riconosciuta competenza per le applicazioni multi-role (grazie allo sviluppo di piattaforme “dual-use”, oltre che specialised), navali e combat, mentre nel mercato civile conferma la propria leadership per diverse applicazioni quali missioni di elisoccorso (EMS – Emergency Medical Services), ordine pubblico (Law Enforcement), offshore (Oil & Gas e Offshore Wind) e trasporto passeggeri. Su quest’ultimo fronte Leonardo consolida competenze maturate nel corso degli anni, in particolare grazie ai modelli AW109 in passato e, più recentemente, AW139, AW189 e AW169. L’andamento del 2022 evidenzia una buona performance del Settore, mostrando Ricavi e EBITA in crescita coerentemente con le attese del piano e un valore particolarmente rilevante di Ordini, in aumento del 39% rispetto al 2021, con l’acquisizione dell’importante contratto per la fornitura di elicotteri AW149 al Ministero della Difesa della Polonia e la conferma della ripresa del segmento commerciale. Nel periodo sono state effettuate consegne di n. 149 nuovi elicotteri rispetto alle 128 registrate nel 2021. L’andamento del settore degli ultimi 5 anni è di seguito riportato:

Ordini: in crescita per effetto di maggiori acquisizioni sia in ambito governativo, principalmente grazie alla registrazione del citato ordine per la Polonia, che in ambito commerciale. Tra le principali acquisizioni del periodo si segnalano: il summenzionato contratto per la fornitura di n. 32 elicotteri multiruolo AW149 al Ministero della Difesa della Polonia; il contratto con il Dipartimento della Difesa Nazionale canadese per il programma denominato Cormorant Mid Life Upgrade (CMLU), relativo all’ammodernamento e all’espansione della flotta di elicotteri Search and Rescue (SAR) AW101/CH-149 “Cormorant”; il quarto ordinativo nell’ambito del programma TH-73A (AW119) per la US Navy, con 26 elicotteri addizionali; i contratti italiani per la fornitura di n. 20 elicotteri AW119Kx ai Carabinieri, per n. 10 elicotteri AW139 ai Vigili del Fuoco e per ulteriori n. 4 elicotteri AW169 LUH all’Esercito; il contratto per la fornitura di n. 6 elicotteri AW189 al Dipartimento di Salvataggio del Ministero dei Trasporti della Cina; il contratto per il Mid Life Upgrade (MLU) di n. 1 elicottero AW101 per un cliente estero; il contratto per n. 5 elicotteri AW119Kx destinati a Israele; l’ordine per n. 4 convertiplani AW609 e ordini vari per elicotteri AW139 in ambito Commerciale

Ricavi: in crescita grazie principalmente alle maggiori attività sul programma NH90 per il Qatar, sul programma TH-73A (AW119) per la US Navy, sulla linea AW169 e sul CS&T.

Ebita: in aumento per effetto dei maggiori volumi, con una redditività in linea se si escludono i ricavi passanti.

ELETTRONICA PER LA DIFESA E SICUREZZA

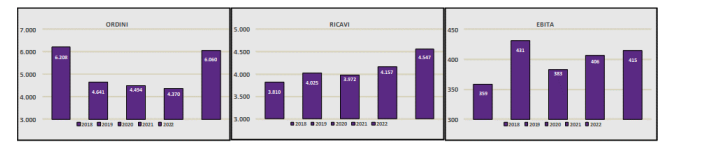

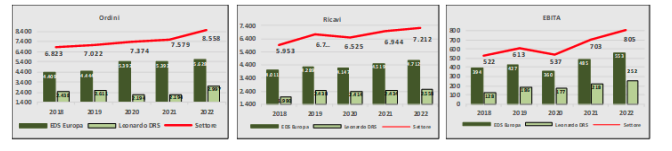

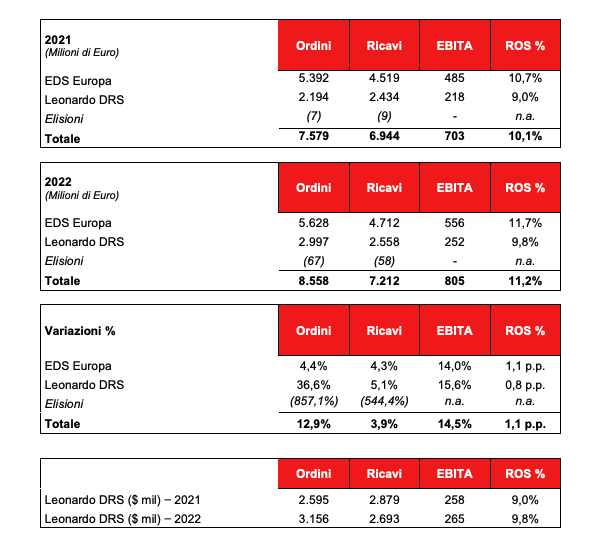

Leonardo progetta, sviluppa e produce soluzioni avanzate per la difesa nei domini aria, terra, mare, spazio e cyber, per la sicurezza dei confini nazionali e per la gestione di infrastrutture civili complesse, potendo assumere un ruolo variabile a seconda dei contesti e dei contratti, da main contractor e provider di sistemi completi a fornitore di apparati. Leonardo in tale settore partecipa ai principali programmi strategici nazionali ed a primari programmi internazionali ed è partner tecnologico di Governi, Amministrazioni della Difesa, Istituzioni e Imprese. In particolare, tra le applicazioni per il dominio terrestre il portafoglio Leonardo include i sistemi di comando e controllo per il campo di battaglia e di difesa aerea e dei confini nonché sistemi d’arma e di munizionamento. Nel dominio navale di particolare rilevanza sono i sistemi integrati per il combattimento e la sorveglianza marittima, installati sia a bordo delle unità navali sia nei centri di comando e controllo, e i sistemi d’arma e di protezione per le unità navali, completati dalle soluzioni di simulazione e training. In ambito aereo e spaziale Leonardo realizza soluzioni avioniche avanzate per la sorveglianza e il combattimento, per velivoli di ultima generazione pilotati e non pilotati, propri e di terzi, e componenti per satelliti o sonde interplanetarie. Per quanto riguarda la sicurezza, le aree di maggiore interesse sono costituite dalle soluzioni per la protezione di città, territori, confini, grandi eventi e infrastrutture critiche, basate su sistemi avanzati di analisi delle informazioni e comunicazioni sicure. L’andamento del settore degli ultimi 5 anni è di seguito riportato:

Il 2022 è caratterizzato da un’ottima performance commerciale e da volumi di Ricavi in crescita rispetto al 2021, beneficiando anche dell’impatto positivo del cambio USD/€ su tutti i principali indicatori, nonostante il perimetro di business del 2022 sia stato influenzato dall’uscita dal perimetro Automation (consolidato, a partire dal 1° gennaio 2022, nelle “Altre attività”) e dalla cessione del business GES della controllata Leonardo DRS, avvenuta nel mese di agosto. La marginalità risulta in aumento in gran parte delle principali aree di business con particolare riferimento alla componente europea. MBDA, in aggiunta, ha registrato una performance oustanding sui principali indicatori economicofinanziari. Dal punto di vista commerciale le acquisizioni sono state significativamente superiori allo scorso anno con un Book to Bill maggiore di 2, incrementando il portafoglio ordini che ora supera i 5 anni di attività e con una redditività che risulta in crescita anche per effetto della buona execution dei programmi export in portafoglio.

Ordini: le acquisizioni di nuovi ordini presentano un significativo incremento, con un book-to-bill superiore a 1 in tutte le principali aree di business, e con particolare riferimento ai Sistemi di Difesa. Tra le principali acquisizioni del periodo si evidenziano, nella Divisione Elettronica, l’ordine per la fornitura di cannoni navali e relativo supporto logistico che verranno equipaggiati sulle n. 4 fregate di classe F126 per la Marina Militare tedesca, l’ordine per la fornitura di un sistema di combattimento e relativa logistica per una Unità di appoggio alle operazioni speciali, di supporto alle operazioni subacquee e per il soccorso sommergibili sinistrati Special and Diving Operations – Submarine Rescue Ship (SDOSuRS). Nell’ambito del più ampio programma Halcon si segnala l’ordine relativo alla fornitura di contromisure elettroniche e sistemi di auto-protezione, per il disturbo e la neutralizzazione di minacce che equipaggeranno i n. 20 velivoli Typhoon destinati a sostituire parte della flotta di Boeing EF-18 Hornet attualmente in dotazione al Ministero della Difesa in Spagna. Per Leonardo DRS si segnalano gli ulteriori ordini nelle quattro aree tecnologiche chiave della sensoristica avanzata, network computing, force protection e generazione e propulsione elettrica.

Ricavi: in crescita principalmente per i maggiori volumi della componente europea e con particolare riferimento al business della Elettronica UK e ai Sistemi di Difesa, che registrano anche un aumento delle attività passanti. I volumi di DRS risultano in flessione per alcuni slittamenti registrati nella supply Chain, più che compensati dall’impatto positivo del tasso di cambio USD/€.

Ebita: in aumento in tutte le principali aree di business Europee. Si conferma il trend positivo di DRS, nonostante i minori volumi più che compensati dall’impatto positivo del tasso di cambio USD/€, ed il citato diverso perimetro di riferimento.

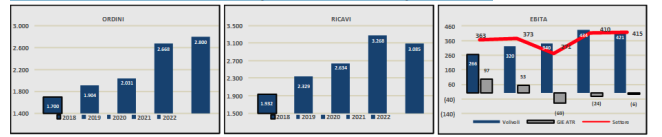

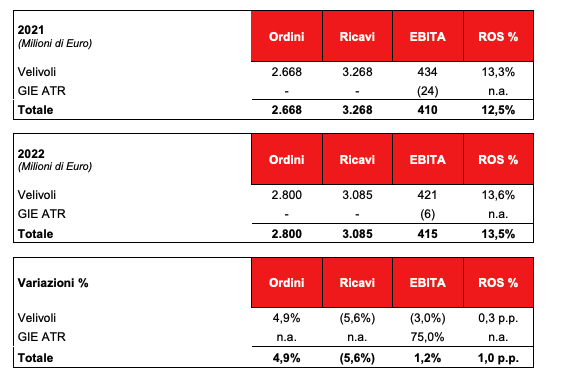

VELIVOLI

Il mercato è suddiviso in due macro-segmenti, difesa e civile, contraddistinti da dinamiche molto diverse. Nel segmento della difesa, si assiste ad un aumento della domanda, in particolare per i velivoli da combattimento, guidata dalle tensioni internazionali e dall’evoluzione tecnologica delle piattaforme. Nel campo dei velivoli militari Leonardo si conferma un player di rilievo, attivo in tutte le generazioni delle piattaforme aeree, dal Typhoon, che resta, con oltre 580 velivoli prodotti e 680 ordinati, uno dei più apprezzati caccia multiruolo di generazione IV+, alla parte produttiva del caccia multiruolo di V generazione F-35A e F-35B, fino al nuovo caccia di VI generazione, il Global Compact Air Programme (GCAP), precedentemente noto come Tempest, che opererà all’interno di un “sistema di sistemi”, sul quale sta Leonardo lavorando insieme ad altri partner industriali nel Regno Unito e in Giappone. Nel campo dei velivoli civili regionali, Leonardo consolida la propria leadership di mercato nel segmento del trasporto regionale con il best seller turboelica ATR, che potrà ulteriormente beneficiare della scelta del principale competitor di rinviare la realizzazione di una nuova piattaforma di analoga motorizzazione. L’andamento dell’EBITA del settore degli ultimi 5 anni è di seguito riportato

Il Settore conferma l’elevata redditività con un’importante performance del business militare. Dal punto di vista produttivo per i programmi militari sono state consegnate a Lockheed Martin n. 43 ali e 14 “final assy” per il programma F-35 (n.43 ali e 12 “final assy” consegnate nel 2021), oltre a n. 4 velivoli Typhoon al Kuwait (aggiuntivi rispetto ai n. 2 velivoli consegnati nel 2021)

GIE ATR

Il consorzio sta incrementando progressivamente i volumi produttivi grazie alla ripresa del traffico passeggeri. Ha registrato 25 consegne, in riduzione rispetto alle 31 consegne del 2021 agevolate dal magazzino accumulato nel periodo della pandemia. In miglioramento grazie al miglioramento della redditività e agli effetti di rideterminazioni contrattuali avvenute nel corso dell’anno.

Ordini: leggermente superiori rispetto al 2021, grazie alla finalizzazione di n. 20 Velivoli export Typhoon per la Spagna, del velivolo C-27J al MoD Slovenia in ambito G-to-G, della prima fase di progettazione del sistema aereo a pilotaggio remoto Euromale e dell’ordine per l’ammodernamento avionico della flotta C-27J per l’AMI, oltre ad ulteriori ordini di supporto logistico per i velivoli Typhoon.

Ricavi: in leggera flessione rispetto al 2021 per effetto dei minori volumi di produzione del programma Kuwait e dello slittamento di alcuni ordini export, compensati parzialmente dai maggiori volumi sui Programmi JSF e C-27J oltre all’avvio delle attività sul programma Euromale.

Ebita: in crescita per effetto del maggior contributo del consorzio GIE-ATR. In particolare: per la Divisone Velivoli è confermato l’alto livello di redditività, sostenuta principalmente dai programmi internazionali del Typhoon. Il consorzio GIE-ATR registra un risultato superiore a quello del 2021 grazie al miglioramento della redditività e agli effetti di rideterminazioni contrattuali avvenute nel corso dell’anno.

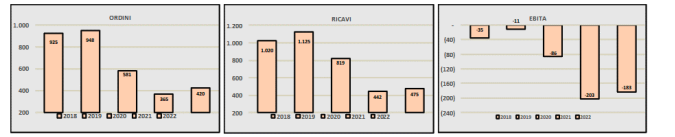

RECUPERA IL SETTORE AEROSTRUTTURE DI LEONARDO

Il segmento dell’aeronautica civile mostra segnali di recupero in particolare nel segmento dei singleaisle, dopo la brusca contrazione dovuta alla pandemia che ha colpito più di altri il segmento dei velivoli wide–body, che stava già attraversando una fase di profondo mutamento, guidata dalla ricerca di soluzioni sempre più improntate all’eco-sostenibilità in ottica Green Deal.

Nel campo delle aerostrutture, Leonardo occupa un ruolo rilevante nella fornitura di grandi componenti strutturali sia in materiali tradizionali (leghe di alluminio) sia in materiali avanzati (compositi e ibridi), per i programmi aeronautici commerciali dei principali produttori mondiali di aerei di linea (Boeing e Airbus) per i velivoli 787, 767 e A321, A220, rispettivamente, oltre che per la produzione del velivolo ATR. L’andamento del settore negli ultimi 5 anni è di seguito rappresentato:

Il Settore mostra segnali evidenti di miglioramento: pur con un mercato civile, in particolare nel segmento wide-body caratterizzato da una ripresa lenta post pandemia e penalizzato dal conflitto russo-ucraino, si evidenzia una graduale ripresa della domanda da parte dei principali clienti. Permane, seppur in riduzione, l’insaturazione del sito di Grottaglie generata dal B787. Dal punto di vista produttivo sono state consegnate n. 22 sezioni di fusoliera e n. 13 stabilizzatori per il programma B787 (nel 2021 consegnate n. 28 fusoliere e n. 16 stabilizzatori) e n. 24 consegne di fusoliere per il programma ATR (n. 15 nel 2021).

Ordini: il settore ha beneficiato dell’incremento degli ordini da parte del cliente Airbus per i programmi A220 e A321, confermando il trend di crescita registrato negli ultimi anni. Sostanzialmente stabile invece la richiesta nei programmi con i clienti GIE-ATR e Boeing.

Ricavi: in crescita, grazie alle maggiori consegne effettuate al consorzio GIE ATR ed all’incremento della demand sui programmi con il cliente Airbus.

Ebita: il dato del 2022 riflette il miglioramento dell’insaturazione dei siti produttivi rispetto al 2021.

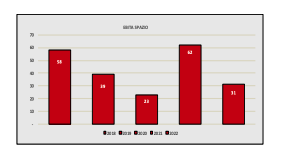

SPAZIO

Il settore riveste primaria importanza sia in ambito civile sia in ambito difesa, perché consente di mantenere un costante monitoraggio delle risorse del pianeta, naturali e artificiali, oltre a offrire soluzioni di comunicazione e localizzazione in aree remote, garantendo accesso a servizi base per le comunità e connessione di attività e cittadini. Il mercato in questo settore si divide tra le attività considerate upstream (manifattura dei sistemi spaziali e di terra), midstream (manifattura di sistemi e servizi di lancio, servizi di operazioni satellitari) e downstream (servizi all’utente finale, tra cui comunicazione, geo-informazione, navigazione e relative infrastrutture).

Leonardo è presente in questo mercato attraverso la Space Alliance con Thales – mediante la sua partecipazione alle società Thales Alenia Space (33%) e Telespazio (67%), con la già menzionata realizzazione di sistemi elettronici spaziali e con la sua partecipazione in Avio (29,63%). In particolare, Telespazio offre una completa serie di servizi nei principali domini di attività del mercato spaziale – dalle comunicazioni alla navigazione, dall’osservazione della Terra fino all’esplorazione spaziale. Tali servizi supportano compiti eterogenei che vanno dal supporto alle istituzioni sanitarie alla logistica, dal controllo delle flotte di veicoli al monitoraggio di infrastrutture critiche e siti pericolosi, dall’agricoltura di precisione alla protezione civile, dalla prevenzione del dissesto idrogeologico alla valorizzazione dei siti architettonici, fino al monitoraggio delle risorse naturali e dell’inquinamento. Queste applicazioni hanno un ruolo chiave nella vita di tutti i giorni, nella protezione e sviluppo sostenibile del Pianeta, così come nella sicurezza dei cittadini, supportando prontamente le Istituzioni grazie alla capacità di integrare i grandi volumi di dati e immagini satellitari ad altissima risoluzione con i dati provenienti da sensori a terra, in mare o in aria, con archivi e social media.

Leonardo, inoltre, produce tramite la Divisione Elettronica componenti essenziali dei sistemi spaziali, quali playload elettro-ottici per l’osservazione della Terra e per l’esplorazione planetaria (es. COSMO SkyMed, PRISMA, MTG, EarthCare, Rosetta, ExoMars, LISA Pathfinder, BepiColombo), oltre a sensori di attitudine e orologi atomici, necessari per i sistemi di navigazione satellitare (es. Galileo).

L’andamento del settore degli ultimi 5 anni è di seguito riportato:

Il settore registra un risultato inferiore al 2021 per la performance negativa del segmento manufatturiero, pesantemente condizionata da fattori esogeni quali la crisi russo-ucraina, con la rilevazione di oneri per rischi legati a contratti verso la Russia, e dall’incremento inflattivo. Il business manufatturiero, nella sua componente italiana, aveva inoltre beneficiato nel 2021 dei rilevanti effetti derivanti dal riallineamento del valore fiscale dell’avviamento. Il business registra un volume di ricavi in leggero aumento ed una redditività che beneficia del maggior contributo del Dominio Osservazione Esplorazione e Navigazione rispetto al Dominio Telecomunicazioni. Il segmento dei servizi satellitari registra anche quest’anno una solida performance in termini di volumi ed un risultato in deciso aumento, beneficiando del maggior contributo della Lob Satellite Systems and Operations.

Dal punto di vista operativo il 2022 è stato caratterizzato per il segmento manufatturiero:

- dal lancio dei satelliti Globalstar, Nilesat, Ses 22, CosmoSkymed (CSG-2), di 2 nanosatelliti Omni Spark 1 e 2, MTG1-I di Meteosat, del satellite GSAT0223 della costellazione Galileo nonché del satellite E10B per Eutelsat;

- dal completamento e lancio del modulo di carico pressurizzato PCM18 della navetta CYGNUS per la stazione ISS. Inoltre, si conferma il ruolo rilevante in Copernicus della componente italiana del business con l’acquisizione delle fasi successive del programma europeo Per il segmento servizi il 2022 si caratterizza per la prosecuzione delle forniture di servizi di:

- operazioni/Logistica/Networking sul programma Galileo;

- operazioni e Logistica sul programma Egnos;

- mantenimento in condizioni operative di programmi istituzionali italiani sia civili (ASI) sia militari;

- servizi di supporto ingegneristico e operativo presso siti di clienti internazionali e sovranazionali (Esa, CNES, Eumetsat) e per mezzo delle società controllate estere; forniture di immagini e applicativi nell’ambito dell’osservazione della Terra e servizi di connettività su diverse tipologie di banda, per clienti istituzionali e commerciali.

Si segnala peraltro l’attivazione dal 2022 dei servizi di connettività per la pubblica istruzione in aree remote dell’America Latina. Il 2023 prevede volumi di attività in ulteriore crescita supportati da un backlog solido ed in progressivo aumento. La redditività operativa si prevede in miglioramento grazie al recupero del segmento manufatturiero. Si confermano gli ottimi fondamentali operativi nel segmento dei servizi satellitari in Europa e America Latina che prevedono una crescita tanto della topline quanto dei risultati operativi.