La seduta non era iniziata nemmeno male, in Asia. Venerdì, l’ottimismo di Trump sul summit con la Cina aveva permesso una seconda chiusura positiva, nonostante le prudenti rettifiche dei Funzionari della Casa Bianca all’improvviso entusiasmo del Presidente.

Nel week end, il newsflow è però tornato a remare contro. Il Vicepresidente Usa Pence ha usato toni duri, dichiarando tra l’altro che è meglio che i paesi asiatici evitino di indebitarsi con la Cina, e che gli Usa non hanno alcuna fretta di mettere fine allo scontro e non cambieranno stance finché la Cina non muterà atteggiamento. Il Summit APEC (Asia-Pacific Economic Cooperation) si è concluso, per la prima volta da 25 anni, senza joint statement finale, a causa delle divergenze tra Cina e America.

Su queste basi, c’è da sorprendersi un po’ che Shanghai ieri abbia messo a segno una performance positiva, e che abbia scambiato sui massimi da oltre un mese. A trainare l’indice generale, il settore immobiliare, apparentemente elettrizzato dalla possibilità di capitalizzare l’aumento dell stimolo monetario. La buona vena delle “A” shares ha soffuso di ottimismo gli altri principali indici, con solo Sydney in negativo.

Come i giorni scorsi, l’Europa ha provato a capitalizzare il buon sentiment avuto in eredita da Wall Street ed Asia, ma, al solito, la faccenda non è durata.

Ad alimentare il rally iniziale, anche la sorprendente vitalità del Governo May, che traballa vistosamente, ma non cade. Apparentemente, le lettere di sfiducia sono ferme a una manciata dal numero che permette la mozione (48) ma il tempo passa e il quorum non arriva (siamo arrivati a 42 secondo il Sun).

La May continua a sostenere il proprio accordo come l’unica possibilità di evitare una “hard Brexit” (senza accordo). L’approvazione del deal, cosi com’è, è assai difficile in Parlamento, e sembra improbabile che l’Ue faccia significative concessioni, tali da renderlo accettabile.

Al momento le 3 ipotesi più probabili sono: i) un estensione del periodo per negoziare la Brexit (secondo il Ft Barnier ha proposto estensione fino al 2022) ii) una hard Brexit, iii) un nuovo referendum. Personalmente, ritengo che la hard Brexit non convenga a nessuno e quindi punto sulle altre 2, con leggera preferenza per il nuovo Referendum. Dovesse qualcuno aprire ufficialmente a questa soluzione, l’effetto, sulla Sterlina in primis, sarà forte. I sondaggi continuano a segnalare il sopravvento del “remain” non credo potranno venire ignorati a lungo.

Un certo supporto può essere venuto anche dalla vena discreta del Btp e dalle abbondanti ricoperture osservate sulle banche italiane. Ieri si aprivano le sottoscrizioni per i privati del nuovo Btp Italia tra l’altro, un 4 anni con cedola all’1.45%. L’aria ha cominciato a cambiare a metà mattinata, quando è passata l’ennesima headline negativa su Apple (*APPLE CUTS PRODUCTION ORDERS FOR 3 NEW IPHONE MODELS: WSJ), che ha segato le gambe al rimbalzo sulla tecnologia. Parimenti la buona vena del Btp è progressivamente evaporata, quando è emersa la lentezza con cui sta procedendo il piazzamento del nuovo Btp Italia tra i privati. Alla fine le richieste, nel primo dei 3 giorni di collocamento, non arriveranno a 500 mln, contro gli oltre 2 bln del primo giorno del collocamento del Btp Italia maggio 2026, avvenuto 6 mesi fa. Once bitten, twice shy dicono gli anglosassoni. La scorsa emissione, il Btp Italia 0.55% 2026, ha perso oltre il 10% negli ultimi 6 mesi.

Nel primo pomeriggio, l’unico dato di rilievo della giornata, la Nahb confidence dei homebuilders US di novembre, ha clamorosamente sorpreso in negativo (60 da 68 vs attese per 67), adeguandosi, in verità, alla recente debolezza osservata in serie come i nuovi cantieri e le new home sales. La domanda per immobili è sempre presente, ma l’entusiasmo degli americani per l’acquisto della nuova casa sta venendo temperato dalla salita dei tassi e dei prezzi (commento del Presidente di Nahb Randy Noel).

Sul Fronte Fed, è intervenuto Williams, presidente della Fed di New York. Williams ha dichiarato che l’economia Usa è molto forte e sta creando un sacco di lavoro, per cui i rialzi continueranno ancora un po’ e l’inflazione verrà tenuta sotto controllo.

Peggioramento del Newsflow sul trade, difficoltà della tecnologia e delle Faang, doccia fredda sull’immobiliare e Williams più aggressivo di Clarida venerdì. Un po’ troppo per il mood pericolante che si respira anche a Wall Street, e cosi l’azionario Usa è partito in ribasso, accumulando un bel passivo, e strozzando, nel contempo, le ambizioni di positività degli indici europei, infastiditi presumibilmente dalla forza del €.

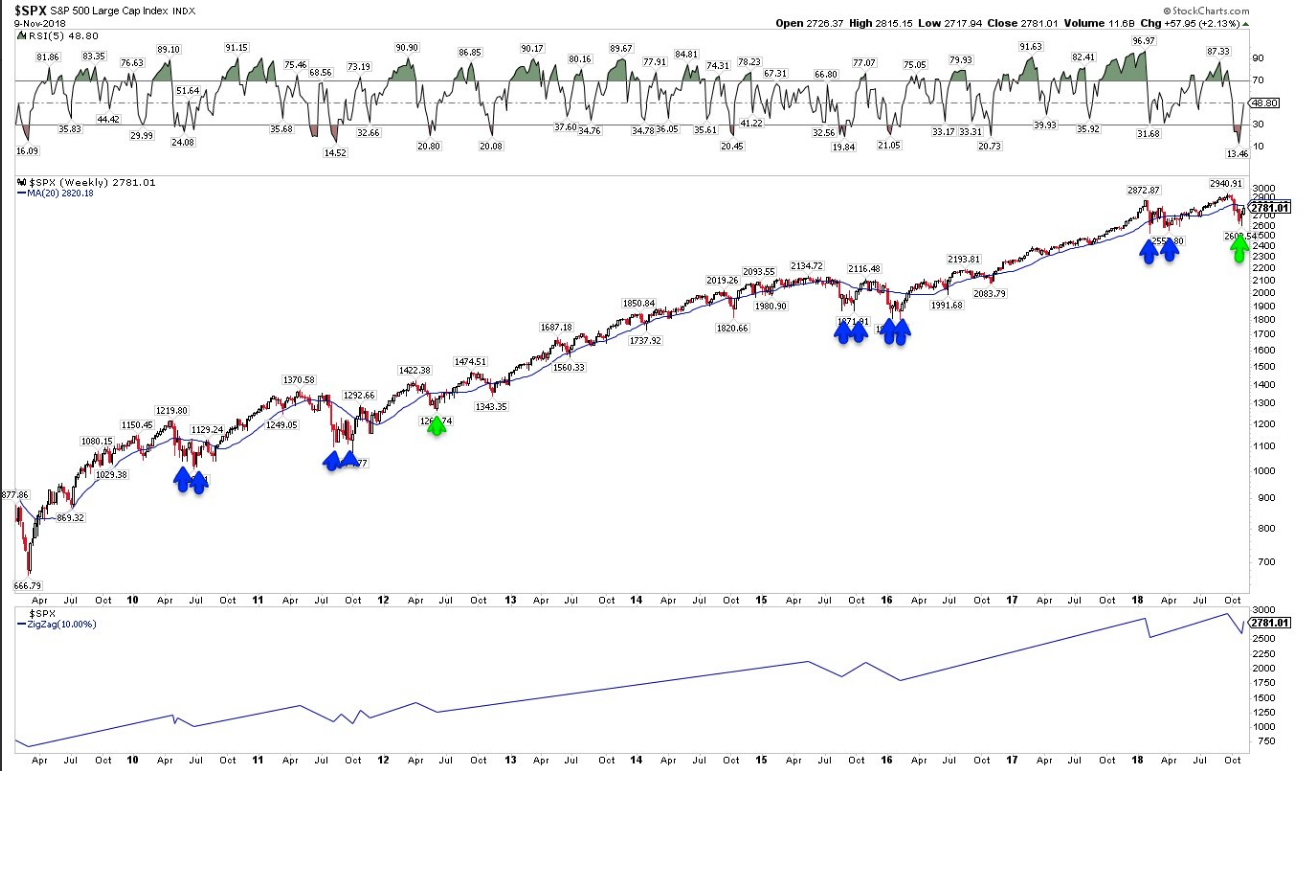

Nuovi minimi del mese, quindi per l’Eurostoxx e il Dax, leggermente meglio Piazza Affari, mentre il clima pesante e le news sulle fortune del BTP Italia hanno prodotto un allargamento per lo spread di 9 bps a 321, a fronte di tassi tedeschi abbastanza stabili. Dal canto suo l’S&P 500 sta testando con forza il livello di 2,700, trainato al ribasso dal Nasdaq.

Una chiusura sotto questi livelli riapre seriamente ad un test dei minimi dell’anno. D’altronde, come si nota da questo grafico courtesy of The Fat Pitch, nelle correzioni, il double dip è la norma (compresa quella di febbraio scorso, e la “V” shape è più rara.

Sul fronte macro, il peso della settimana si colloca interamente venerdì, con la pubblicazione dei PMI manufacturing, services e composite flash di novembre. Dopo il flop di ottobre, i dati Eurozone saranno quanto mai osservati per capire se si è trattato di un mese negativo o dell’inizio di un ulteriore deterioramento. Purtroppo, per il dato italiano, osservato speciale dopo il disastro di 2 settimane fa, dovremo aspettare fine mese.

Sul fronte macro, il peso della settimana si colloca interamente venerdì, con la pubblicazione dei PMI manufacturing, services e composite flash di novembre. Dopo il flop di ottobre, i dati Eurozone saranno quanto mai osservati per capire se si è trattato di un mese negativo o dell’inizio di un ulteriore deterioramento. Purtroppo, per il dato italiano, osservato speciale dopo il disastro di 2 settimane fa, dovremo aspettare fine mese.

Nell’attesa, mercoledì dovrebbe arrivare la scontata risposta Ue alla riproposizione della Manovra da parte dell’Italia.