In risposta alla minaccia all’integrità territoriale dell’Ucraina avvenuta con il riconoscimento da parte della Russia delle autoproclamatesi Repubbliche Popolari di Donetsk e Lugansk, Stati Uniti, Unione europea e Regno Unito hanno approvato i primi pacchetti di sanzioni, ai quali dovrebbero aggiungersi quelli di altri Paesi, come Canada, Australia e Giappone.

Le misure USA in vigore dal 21 febbraio sono dirette alle due repubbliche da/per le quali sono vietati nuovi investimenti, attività di import/export, transazioni finanziarie, operazioni, facilitazioni o garanzie a copertura, il “congelamento” di beni, proprietà ed entità, controllate o collegate e la “designazione” di ulteriori banche, persone fisiche e giuridiche russe e ulteriori misure per limitare la capacità della Russia di finanziarie il debito sovrano. Le attività in essere con le due repubbliche dovranno essere chiuse (wind down) entro il 23 marzo. Sono previste esenzioni per commodities agricole, medicinali, apparecchiature biomedicali e farmaci per Covid-19, alcune transazioni collegate al settore postale e delle comunicazioni, le attività delle principali Organizzazioni Internazionali, le transazioni non commerciali, le rimesse personali e i servizi per lo scambio di informazioni personali su internet.

Le misure approvate dalla Ue oggi pomeriggio (23 febbraio), ma non ancora rese pubbliche, dovrebbero sostanzialmente rispecchiare quelle USA, sia nelle parti rivolte alle due repubbliche che nell’inasprimento delle sanzioni economiche e finanziarie alla Russia, inclusa la “designazione” di ulteriori entità fisiche e giuridiche, politiche e militari.

Queste prime misure vanno distinte da quelle da adottare in caso di “invasione” e si caratterizzano per gradualità e proporzionalità, mirando ad evitare un’escalation militare. Restano, pertanto, aperte le opzioni più drastiche: in particolare quelle relative al sistema dei pagamenti internazionale ed al settore energetico.

Lo scenario, tuttavia, è in rapida evoluzione. L’auspicio è che non si inneschi una spirale ritorsiva che, oltre a destabilizzare ulteriormente l’area, penalizzerebbe scambi, investimenti e collaborazioni industriali già gravemente compromessi dalle sanzioni in essere dal 2014, aggravandone gli effetti diretti e indiretti. Lo stretto coordinamento fra i partner occidentali fa si che, almeno in questa fase, non dovrebbero insorgere problemi legati agli effetti extraterritoriali delle sanzioni; l’auspicio è che ogni eventuale ulteriore misura venga assunta in maniera il più possibile speculare e coordinata.

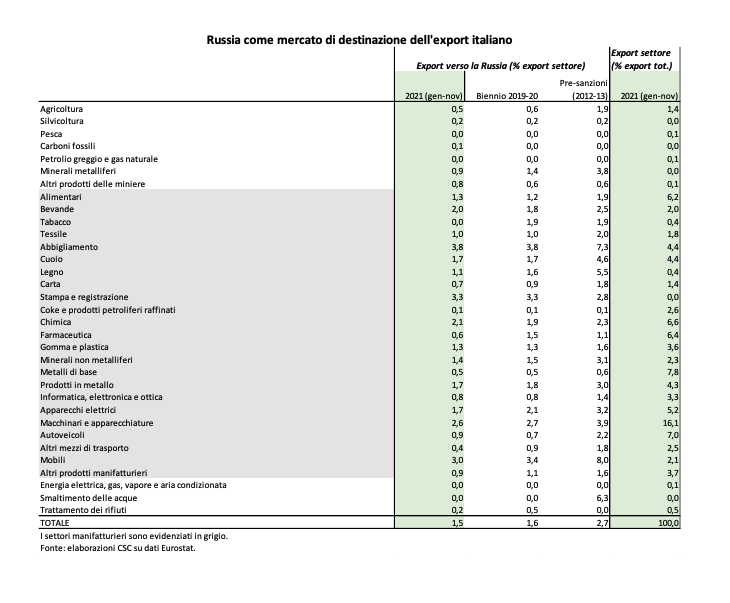

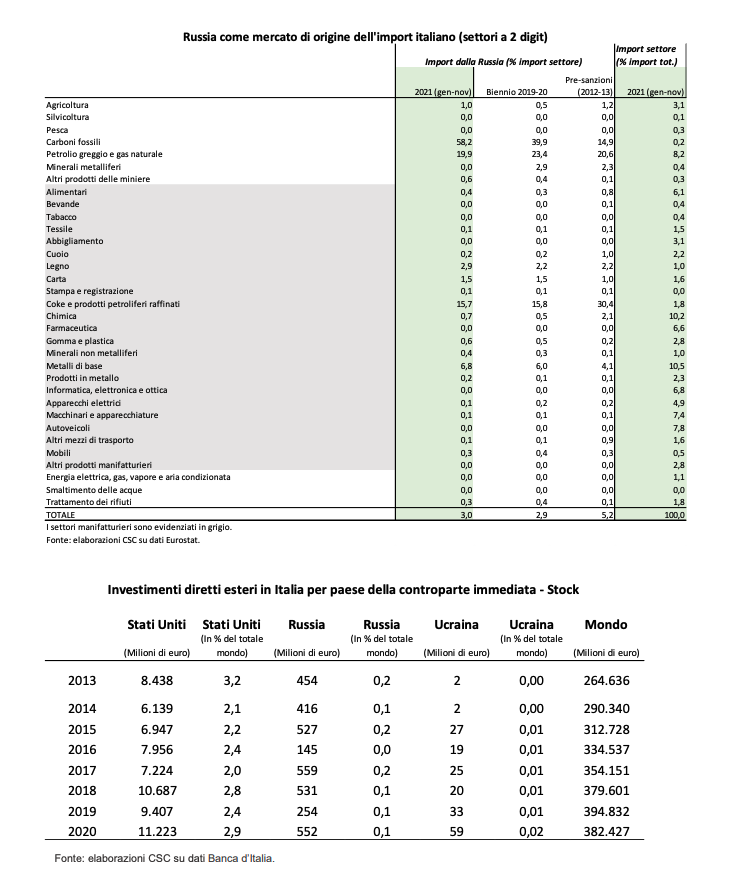

La Russia rappresenta l’1,5% del nostro export di beni (rispetto al 2,7% fino al 2014, anno delle prime sanzioni per l’annessione della Crimea), interessando oltre 11mila imprese, e il 3% dell’import (5,2% pre-2014). Il calo del peso del mercato russo, conseguente alle sanzioni legate all’annessione della Crimea, come destinazione dell’export italiano è diffuso a tutti i principali settori, con picchi significativi nei beni di consumo: dall’arredamento (8,0% pre-sanzioni; 3,0% nel 2021), al legno (5,5% – 1,1%), all’abbigliamento (7,3% – 3,8%) ai prodotti in pelle (4,6% – 1,7%). Come è noto, infatti, le sanzioni hanno fiaccato la crescita economica e la domanda interna russa e svalutato sensibilmente il rublo. Dal lato dell’import, circa un quinto degli acquisti italiani di gas e petrolio è di provenienza russa.

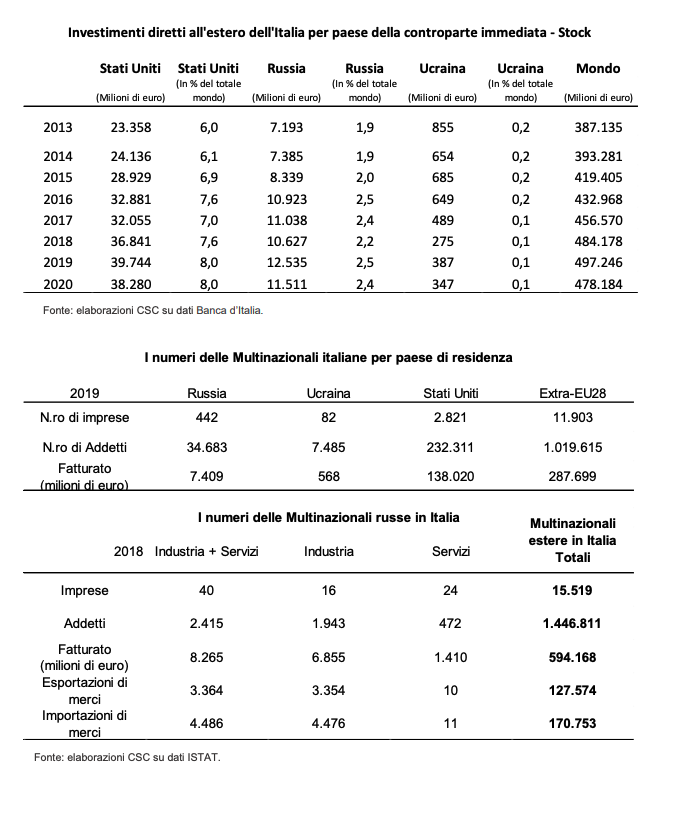

La Russia accoglie il 2,4% dello stock italiano di capitali investiti nel mondo. I capitali italiani hanno realizzato 442 sussidiarie che occupano circa 34,7 mila addetti e producono un fatturato pari a 7,4 miliardi di euro, crescendo mediamente del +7,5% negli ultimi sei anni, molto più di quanto accaduto alle controllate nei paesi extra-UE (+2,2% nello stesso periodo) e negli Stati Uniti (+5,2%), primo paese extra-UE per presenza delle multinazionali italiane. Un peso molto più ridotto hanno i capitali russi investiti in Italia, appena lo 0,1% dello stock totale ricevuto dal nostro Paese; le multinazionali russe rappresentano soltanto lo 0,3% delle multinazionali estere sul territorio nazionale e producono poco più dell’1% del fatturato, per un ammontare superiore agli 8 miliardi di euro.

PREMESSA

Nel mese di febbraio 2022 si è assistito ad una rapida escalation della tensione nei rapporti diplomatici in relazione al conflitto noto come “guerra del Donbass”, o dell’Ucraina orientale, iniziato nel 2014.

Il 21 febbraio scorso il Presidente russo Vladimir Putin ha ufficialmente riconosciuto due repubbliche separatiste autoproclamatesi il 27 aprile 2014 nella regione: la Repubblica Popolare di Lugansk e la Repubblica Popolare di Donetsk.

In risposta alle azioni russe gli Stati Uniti hanno adottato una serie di contromisure mirate di carattere economico (v. paragrafo successivo). Al momento della redazione di questo documento lo scenario resta tuttavia in rapida evoluzione, e non è escluso il varo da parte degli Stati Uniti di ulteriori misure restrittive nelle relazioni con la Russia e con i territori ucraini al centro del conflitto.

Una prima tranche di misure è stata adottata anche dal Regno Unito, che ha finora sanzionato cinque banche russe1 e tre oligarchi2, annunciando, anche in questo caso, l’intenzione di adottare ulteriori misure restrittive.

Queste prime azioni, incluse quelle approvate dalla Ue – di cui al momento non si conosce ancora il dettaglio – sono oggetto di stretto coordinamento fra i partner occidentali ed appaiono connotate da alcuni elementi fondamentali:

– si distinguono da quelle, più ampie e capillari, che potrebbero essere adottate qualora avvenisse una vera e propria invasione russa del territorio ucraino. L’ingresso di truppe russe nel Donbass, infatti, almeno per ora, non sostanzierebbe tale fattispecie;

– manifestano la volontà di adottare misure graduali e proporzionali a carattere deterrente per evitare una escalation militare;

– lasciano aperta la via ad opzioni potenzialmente più drastiche, in particolare quelle relative al settore energetico.

IL PACCHETTO SANZIONATORIO DELL’UNIONE EUROPEA

Nel solco delle misure già adottate dal 2014 in esito alla crisi diplomatico-militare della Crimea l’Unione europea dovrebbe:

– adottare misure speculari a quelle USA relative alle entità separatiste;

– prevedere sanzioni economiche e finanziarie alla Russia, verosimilmente volte a vietare il rifinanziamento del debito sovrano ed al congelamento degli asset di alcune banche russe;

“designare”4in totale 555 soggetti, tra cui 27 fra politici, militari, operatori economici, responsabili della disinformazione, 11 membri della Duma che hanno proposto il riconoscimento (di cui 2 sono già sanzionati) e 351 che hanno votato a favore (di cui 22 sono già sanzionati);

– potrebbero inoltre essere inclusi nelle liste di “designazione” anche alti ufficiali delle forze di “peacekeeping” russe ed i leader delle entità indipendentistiche;

– l’elenco delle misure potrebbe, infine, prevedere il non riconoscimento dei passaporti russi eventualmente rilasciati ai cittadini delle due entità.

La Commissione europea e il SEAE (Servizio Europeo per l’Azione Esterna), guidato dall’italiano Amb. Stefano Sannino, dovrebbero condividere con gli Stati membri, oltre al documento che dettaglierà le misure, delle “linee di azione” volte a coordinarne l’implementazione.

Il tema sarà al centro della riunione del Consiglio Europeo di domani, 24 febbraio.

LE MISURE USA

Il primo pacchetto di intervento adottato dagli Stati Uniti impone il blocco degli investimenti ed il divieto per i soggetti statunitensi di operare commercialmente e finanziariamente nelle autoproclamate repubbliche di Donetsk e Lugansk. Le restrizioni sono contenute in un ordine esecutivo sottoscritto dal Presidente Biden che ha assunto efficacia dal 21 febbraio e, in sintesi, dispone quanto segue:

– il divieto per i soggetti statunitensi di effettuare nuovi investimenti nei suddetti territori di Donetsk e Lugansk;

– il divieto di operazioni di import/export, diretto e indiretto, di beni, servizi o tecnologie tra USA e i territori delle autoproclamate repubbliche;

– il divieto di transazioni verso di esse da parte di soggetti stranieri eseguite attraverso il territorio USA o mediante entità nei suddetti territori separatisti;

– il divieto di attività, facilitazioni o garanzie finanziarie a copertura delle transazioni oggetto dei divieti stabiliti nell’ordine esecutivo;

– la previsione di sanzioni a individui, alti dirigenti, entità collegati alle, o controllati dalle, predette repubbliche o per quanti agiscano per loro conto o in loro favore;

Una serie di Licenze Generali allegate al provvedimento stabilisce le esenzioni per alcuni prodotti di prima necessità, servizi essenziali e per le attività delle Organizzazioni Internazionali, prevedendo nel dettaglio:

– un periodo transitorio (wind down) per operazioni di import-export di beni e servizi collegati a contratti sottoscritti prima del 21 febbraio, da chiudere entro il 23 marzo p.v. (Licenza n. 17);

– la possibilità di effettuare operazioni di esportazione o riesportazione nelle due regioni di commodities agricole, medicinali, apparecchiature biomedicali e loro parti, farmaci per il trattamento, diagnosi e cura del Covid-19 (Licenza n. 18);

– la possibilità di transazioni collegate al settore postale e delle comunicazioni, escluse le apparecchiature per le telecomunicazioni terrestre o satellitari (Licenza n. 19);

– la viabilità delle operazioni condotte da Organizzazioni Internazionali quali Nazioni Unite (inclusi i suoi principali programmi), BERS, African Development Bank Group, Asian Development Bank o Croce Rossa (Licenza n. 20);

– saranno, inoltre, possibili operazioni di carattere non commerciale o rimesse personali (Licenza n. 21);

– così come l’export di servizi funzionali allo scambio di informazioni personali su internet (Licenza n. 22);

Le misure USA includono, inoltre, la “designazione” di importanti banche russe, loro sussidiarie ed altre entità russe, inclusi alcuni vettori logistici, vietando ogni rapporto con essi e congelandone gli asset detenuti negli Stati Uniti. Infine, rafforza le misure in essere per limitare la capacità della Russia di finanziare il debito sovrano vietando la sottoscrizione di titoli emessi dalla banca centrale, il fondo nazionale e il ministero delle finanze.5

Come indicato, tale primo pacchetto di intervento non esclude ulteriori misure restrittive, tra le quali potrebbe figurare la revoca del regime di esenzione introdotto dal Dipartimento di Stato, lo scorso maggio a favore della società Nord Stream 2 AG, del suo CEO, Matthias Warnig e di altri funzionari, rivelatosi decisivo per portare a termine la costruzione del gasdotto.

PRIMI COMMENTI

L’adozione da parte della UE di sanzioni speculari nei confronti delle due repubbliche separatiste dovrebbe evitare problemi di applicazione extraterritoriale. L’auspicio è che uno stretto coordinamento possa evitarli anche in seguito.

Va segnalato che, per quanto non siano attualmente in discussione misure sul settore oil & gas, il Cancelliere tedesco Olaf Scholz ha annunciato il 22 febbraio l’avvio delle azioni amministrative funzionali al blocco della certificazione del gasdotto Nord Stream 2, che di fatto ne impedirebbe l’entrata in funzione.

I LEGAMI COMMERCIALI E DI INVESTIMENTO TRA ITALIA E RUSSIA

L’interscambio commerciale

Nel 2021 la Russia è stata destinazione dell’1,5% delle esportazioni di merci italiane e origine del 3,0% delle importazioni. Hanno esportato in Russia oltre 11mila imprese industriali italiane (dati 2019); erano oltre 14mila nel 2012 e nel 2013, cioè prima delle sanzioni UE alla Russia (e alle contro-sanzioni russe) a seguito dell’annessione della Crimea (marzo 2014).

Il peso del mercato russo per gli scambi italiani, infatti, è rimasto sostanzialmente stabile rispetto al biennio precedente (2019-2020), ma è molto diminuito rispetto al 2012-2013, quando la Russia era destinazione del 2,7% dell’export italiano e origine del 5,2% dell’import. Oltre all’effetto delle sanzioni, la perdita di importanza del mercato russo per l’Italia è da imputare alla modesta crescita della domanda interna russa e al calo delle quotazioni del petrolio (prima dell’attuale risalita), principale settore esportatore russo.

Ulteriori indicazioni provengono dall’analisi degli andamenti settoriali. Il calo del peso del mercato russo come destinazione dell’export italiano è diffuso a tutti i principali settori. Nel manifatturiero, le perdite maggiori sono state registrate nell’arredamento (dall’8,0% pre sanzioni al 3,0% nel 2021), nel legno (da 5,5% a 1,1%), nell’abbigliamento (da 7,3% a 3,8%) e nei prodotti in pelle (da 4,6% a 1,7%). Ampi cali sono avvenuti anche nei prodotti agricoli, nei metalli e nel trattamento rifiuti.

Dal lato dell’import italiano, l’importanza delle merci russe è concentrata in pochi settori, che mostrano una dinamica eterogenea negli ultimi anni. Il comparto principale è quello del gas e petrolio: circa un quinto degli acquisti italiani all’estero è di provenienza russa (un peso stabile rispetto al pre-crisi); in particolare, il peso del gas raggiunge il 42%, quello del petrolio il 13%. Inoltre, la Russia è origine di più di metà dell’import italiano di carbone e lignite (in forte aumento sul pre-crisi), di circa 15% dei prodotti petroliferi (peso dimezzato), di quasi il 7% dei metalli di base (in aumento; tra questi, pesano in particolare gli acquisti di alluminio).

I CAPITALI ITALIANI INVESTITI IN RUSSIA

Nel 2020 (ultimo anno disponibile) il totale dei capitali italiani investiti in Russia è stato pari a 11,5 miliardi di euro, il 2,4% dello stock italiano di capitali investiti nel mondo. I capitali italiani hanno realizzato 442 sussidiare italiane in Russia (dati 2019, ultimo anno disponibile), che occupano circa 34,7 mila addetti e producono un fatturato pari a 7,4 miliardi di euro, pari al 2,6% di quello prodotto da tutte le sussidiarie italiane ubicate nei paesi extra UE.

È importante notare che, sebbene l’esposizione diretta delle imprese italiane in Russia non abbia un peso così rilevante (sotto al 3%), il tasso di crescita del fatturato delle controllate italiane in Russia negli ultimi sei anni (+7,5% medio annuo) è stato molto più elevato di quello realizzato in media dalle controllate ubicate nei paesi extra-UE (+2,2% nello stesso periodo); maggiore anche di quello delle controllate italiane negli Stati Uniti (+5,2%), primo paese extra-UE per presenza delle multinazionali italiane.

Nel 2019 i flussi italiani arrivati in Russia (1,6 miliardi di euro) sono stati più elevati della media di quelli investiti dall’Italia nel paese dal 2013 (862 milioni di euro). A ciò è seguito, nel 2020, un livello molto più basso (260 milioni di euro) ma comunque positivo, mentre la dinamica complessiva dei capitali italiani investiti nel resto del mondo è stata di disinvestimento (-1,6 miliardi di euro).

I CAPITALI RUSSI INVESTITI IN ITALIA

Nel 2020 lo stock di capitali di provenienza russa in Italia è stato pari a 552 milioni di euro, appena lo 0,1% dell’ammontare totale di capitali esteri ricevuti dall’Italia dal resto del mondo.

I capitali russi investiti in Italia hanno registrato, comunque, una dinamica in crescita, in controtendenza rispetto a quella che caratterizza la totalità degli investimenti esteri in entrata in Italia, passati da quasi 395 miliardi di euro nel 2019 a poco più di 382 miliardi.

Nel 2018, ultimo anno disponibile, le multinazionali russe in Italia ammontavano a 40 controllate, impiegate nella maggioranza (24 imprese) nel settore dei servizi e per il restante 40% nel settore dell’industria (16). Sebbene tali imprese rappresentino soltanto lo 0,3% delle multinazionali estere presenti sul territorio nazionale, esse producono più dell’1% del fatturato, per un ammontare superiore agli 8 miliardi di euro, proveniente per più dell’80% dalle controllate russe impiegate nel settore industriale. Inoltre, le multinazionali russe contribuiscono allo scambio italiano di merci (export-import) per quasi 8 miliardi di euro.