Quota 100 e dintorni: il governo continua a tacere; i sindacati sbandierano la loro proposta (secondo la quale, nel sistema misto, si andrebbe in quiescenza a partire da 62 anni e 20 anni di contribuzione oppure con 41 anni di versamenti a prescindere dall’età) oggettivamente ‘’fuori mercato’’; i media rincorrono tutte le voci, invogliano i lettori con annunci che sembrano dare per certi taluni esiti (quasi sempre ossequiosi delle richieste delle organizzazioni sindacali) poi, a leggere i testi, si capisce che anche loro vanno a caccia di notizie come se fossero farfalle.

Intanto sono a disposizione analisi non solo informate, chiare ed autorevoli che rivoltano come un calzino i dati emersi ‘’in corpore vili’’; ma sono disponibili anche statistiche e considerazioni ‘’ufficiali’’, se è consentito attribuire questo ruolo alle elaborazioni della Corte dei Conti, contenute nel Rapporto di coordinamento della finanza pubblica (RCPF) 2021 (approvato lo scorso 24 maggio).

In particolare è interessante il confronto tra le due “fotografie” (è il termine usato nel testo) sugli esiti di Quota 100, scattate con riferimento rispettivamente alla situazione di gennaio 2020 e gennaio 2021, da cui emergono le seguenti principali nuove indicazioni:

a) significativa correzione degli stanziamenti 2021 che scendono a 6,8 miliardi (erano 8,4 miliardi le previsioni formulate all’avvio della misura);

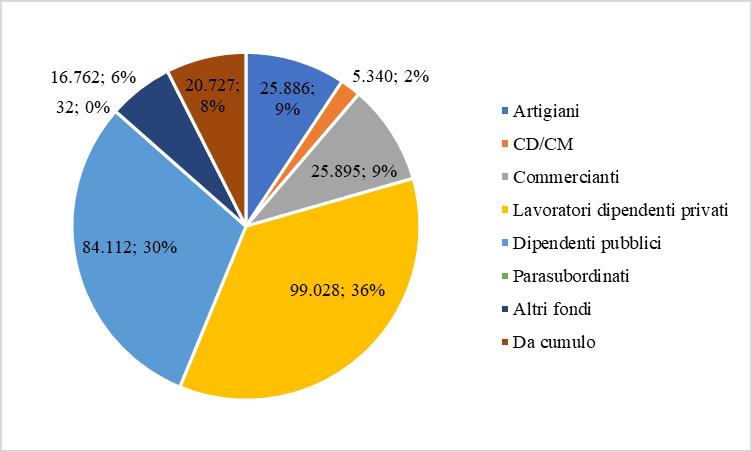

b) aumento del numero delle domande accolte, che nel periodo gennaio 2020-gennaio 2021 passano da 159 mila a 278 mila (+75 per cento), quasi interamente liquidate (99 per cento);

c) crescita sensibile del “peso” del settore pubblico (+90 per cento), il quale assorbe il 30 per cento del complesso a fronte di un numero di occupati interessati di 9 volte inferiore (2,7 milioni contro un dato dell’ordine dei 22 milioni nel settore privato);

d) incremento della componente femminile sul totale delle domande accolte (di oltre 4 punti percentuali: dal 24,6 al 28,8 per cento);

e) concentrazione di circa la metà degli optanti nei 62 anni di età (era del 20 per cento lo scorso anno), determinata dal flusso dell’ultimo anno;

f) adesione di “quotacentisti puri” (con 62 anni e 38 anni di contributi) limitata nel al 9% del totale; è pari invece al 16 % la quota di soggetti con l’ anzianità contributiva minima prevista di 38 anni;

g) elevata anzianità contributiva degli interessati, con oltre il 65 % e con 40-41 anni di servizio;

h) importi medi delle pensioni liquidate stabili e conferma delle differenze “tipiche” tra genere e gestioni;

i) limitata presenza (19% degli interessati nel settore privato) di situazioni di sofferenza lavorativa (disoccupati, cassaintegrati, prosecutori volontari, ecc.), ma con un 10 % di adesioni da parte di lavoratori “silenti”.

Una differenza marcata rispetto ai dati del 2019 si registra nell’età degli interessati. Nella fascia di età dei 62 anni si addensa quasi la metà dei fruitori del beneficio, a fronte del 20 per cento registrato a gennaio 2020. L’aumento è lievemente più accentuato nel settore pubblico. La forte crescita di domande accolte verificatasi nell’ultimo anno riguarderebbe in larga misura lavoratori che, non appena raggiunto il requisito dei 62 anni di età, hanno presentato domanda per il pensionamento. Essi vantano un elevato requisito contributivo, collocandosi per il 62 per cento nelle fasce di anzianità superiori a 40 anni. Diversamente, nel 2019, la platea dei beneficiari era composta da uno stock iniziale di soggetti già in possesso dei requisiti, distribuiti con maggiore uniformità nelle diverse fasce di età. Si riduce in modo particolare la presenza dei lavoratori 66enni, limitata al 3,5 % delle domande accolte, era del 13,6 % a gennaio dello scorso anno.

La distribuzione nelle classi di anzianità rimane sostanzialmente inalterata nel valore complessivo delle singole classi, ma varia notevolmente la composizione interna, rinforzandosi considerevolmente il peso dei 62enni che passa dal 20 al 48 per cento. I lavoratori che accedono a pensione con la quota minima (62 anni di età e 38 anni di anzianità) sono circa il 9 per cento del totale mentre la percentuale di soggetti che accedono con 38 anni di anzianità è del 16 per cento.

In generale, l’anzianità contributiva con cui i lavoratori si sono presentati al pensionamento (facendo valere i requisiti per quota 100) è elevata; oltre il 65 per cento degli interessati vanta 40-41 anni di servizio. Ciò determina un alleggerimento della spesa associata all’istituto, considerato che il requisito ordinario per l’accesso a pensione anticipata è pari a 42 anni e 10 mesi (un anno in meno per le donne. Tale requisito di elevata anzianità è comune a tutte le fasce di età ma, in particolare, i tre quarti dei 64enni hanno acquisito oltre 40 anni di anzianità contributiva.

In definitiva, i lavoratori prossimi al raggiungimento del requisito ordinario di pensionamento anticipato sembrano quelli più propensi ad optare per Quota 100, con i conseguenti riflessi in termini di minor carico sulla spesa, considerato che il numero di lavoratori optanti registrato, pur riflettendo una minore adesione rispetto alle attese, permane comunque confrontabile con quello del 2019: a fronte di un anticipo che può arrivare a 4 anni e 8 mesi (nel caso degli uomini), i dati effettivi indicano che per i due terzi degli interessati esso si riduce a meno di due anni in virtù dell’elevata anzianità di servizio posseduta.

In generale, per le pensioni anticipate, l’età media alla decorrenza registrata nel 2020 è di 62 anni. Il dato è inferiore a quello registrato nel 2019 (62,3 anni), ma rimane influenzato dai pensionamenti in deroga con Quota 100 e, in misura minore, dalla finestra trimestrale per l’accesso a pensione anticipata introdotta sempre con il d.l. n. 4/2010. Il valore risulta dunque più elevato rispetto a quello relativo alle pensioni di anzianità liquidate nel triennio 2016-2018, in assenza di Quota 100: rispettivamente, si registrava nel complesso un’età media di 60,6 – 61,0 e 61,0 anni. Questo significa che le persone che riescono a raggiungere i requisiti ordinari di legge per accedere alla pensione anticipata hanno all’incirca 60-61 anni. Di conseguenza, si verifica un fatto non del tutto intuitivo e cioè che Quota 100 ha determinato l’innalzamento dell’età media dei pensionati di anzianità.