CLIMA GENERALE

Inizia la settimana in cui l’attenzione sul coronavirus trova due direttrici principali: 1) riuscirà o meno la Cina a riattivare buona parte del processo produttivo?, 2) quale potrebbe essere la reazione della Fed in caso di necessità?

Sul primo punto è arrivata una prima indicazione ieri mattina secondo cui Foxconn (leader nella produzione di iPhone) avrebbe avuto il via libera per la riapertura del sito produttivo a Zhengzhou (dove però è occupato solo circa il 10% del totale della forza lavoro). Lo scorso venerdì la stessa Foxconn aveva preannunciato il rinvio della riapertura degli stabilimenti.

La Cina, dal canto suo, ha rinviato la pubblicazione dei dati sulla bilancia commerciale di gennaio, dichiarando che a febbraio verranno pubblicati direttamente i dati su base bimestrale. Un ulteriore indizio che il Dragone cerca di evitare di fomentare timori tra gli operatori globali, in attesa di una ripresa strutturale del processo produttivo.

Il possibile ritardo della ripartenza della produzione cinese viene percepito come rischio più forte per l’area Euro vs Usa. In questa direzione si stanno già orientando i flussi: in base ai dati EPFR allo scorso 5 febbraio, vi è stato un forte deflusso settimanale dai fondi azionari sia europei sia emergenti (rispettivamente massimo delle ultime 24 e 15 settimane), a fronte di un andamento diametralmente opposto per gli Usa (afflussi di 12,7Mld$, massimo da sette settimane). A testimonianza di ciò anche l’accelerazione graduale dell’apprezzamento del dollaro vs euro.

La seconda direttrice indicata fa riferimento alla Fed: questa settimana avremo l’audizione di Powell, martedì alla Camera e mercoledì al Senato. Il Monetary Policy Report semestrale pubblicato lo scorso venerdì, che sarà la base del discorso di Powell, fa riferimento ai maggiori potenziali rischi posti dal virus sull’economia globale: “…the recent emergence of the coronavirus could lead to disruptions in China that spill over to other Asian countries and, more generally, to the rest of the global economy.”

Allo stesso tempo nel report si fa riferimento a possibili eccessi dei listini azionari: “Asset prices have risen partly because of declines in interest rates, but valuation pressures are elevated. Equity prices increased nearly 30 percent over 2019, and the forward price-to-earnings ratio has reached the recent peak seen in 2018”.

Powell pertanto è chiamato a difendere l’ipotesi di graduale rientro dell’espansione di bilancio tra aprile e giugno in corrispondenza di minori tensioni sul mercato repo; allo stesso tempo, tuttavia, dovrà tener conto dell’emersione di un nuovo fattore di rischio come il coronavirus.

In settimana, inoltre, sono attese le aste su Treasury 3/10/30 anni per un importo complessivo di 87Mld$.

Il 13 marzo saranno infine pubblicate le nuove stime su crescita ed inflazione della commissione europea, che rappresenteranno la base della discussione in ambito Eurogruppo, con possibilità di aprire le porte ad un atteggiamento più favorevole sul fronte spesa anche dal lato tedesco – alla luce anche delle turbolenze politiche interne che ieri hanno portato a sorpresa alle dimissioni del presidente della CDU Annegret Kramp-Karrenbauer.

OPERATIVAMENTE

OPERATIVAMENTE

OPERATIVAMENTE

OPERATIVAMENTEIl mese di febbraio potrebbe svolgersi all’insegna di temporanee e rapide turbolenze sui mercati azionari: le possibili conseguenze negative sull’economia potrebbero in parte essere lette in chiave positiva sotto forma di possibili nuove immissioni di liquidità nel sistema, soprattutto dalla Fed.

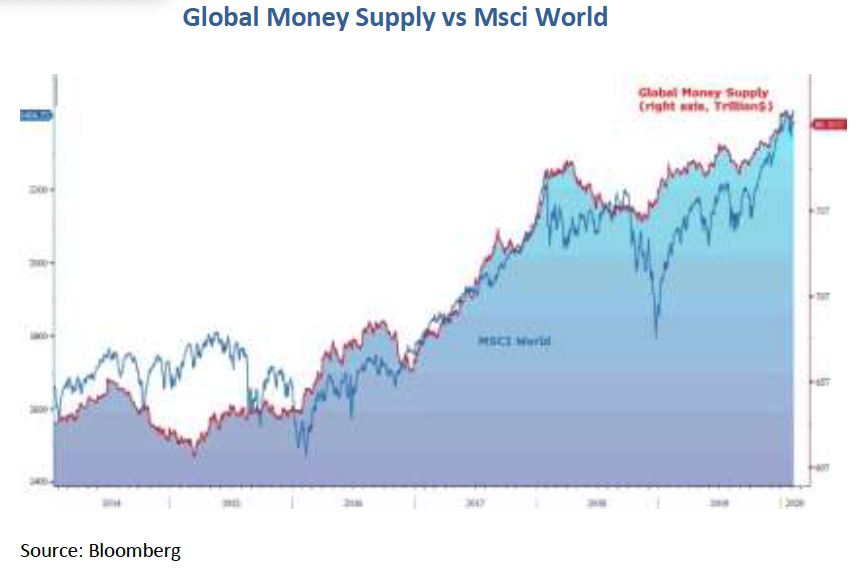

Nell’ipotesi di picco dell’impatto del virus entro marzo, il momento di maggiore criticità potrebbe collocarsi tra aprile e giugno, se davvero la Fed intenderà continuare a portare avanti il processo di riduzione della liquidità immessa nel sistema (iniziando ad esempio a stoppare le operazioni repo e, a partire da giugno, quelle di acquisto di bill). Stante la forte correlazione tra andamento dei mercati azionari con l’ammontare di liquidità nel sistema, anche un lieve calo della liquidità stessa potrebbe tradursi in un temporaneo quanto profondo calo dei listini azionari, tale da indurre la Fed a ritornare sui suoi passi, come già accaduto tra la fine del 2018 e gli inizi del 2019.

La Fed sa bene di dover tenere sotto stretto monitoraggio il comparto dei leveraged loans e dei CLO (Collateralized Loans Obligation), dove continua il trend di deflussi da fondi specializzati in questa tipologia di asset. Non a caso venerdì scorso la Fed ha reso noto che tale comparto sarà tenuto sotto stretta osservazione nell’ambito degli stress test sui bilanci bancari i cui risultati saranno resi noti entro la fine del semestre.

In sintesi:

- Nel breve, le scosse di assestamento di febbraio possono essere opportunità tattiche di acquisto dei listini azionari in vista dell’attesa dell’intervento Fed.

- In termini più strategici le possibili ripercussioni negative sui listini azionari dell’intenzione della Fed di ridimensionare la liquidità immessa tra aprile e giugno potrebbero rappresentare nel secondo trimestre un’opportunità per aumentare in chiave più strategica la componente azionaria in portafoglio.

- Nel frattempo, tatticamente potrebbe essere opportuno attendere prese di profitto temporanee sui listini azionari nel corso della settimana (e in senso più esteso nel corso del mese di febbraio). per approfittarne in vista di un possibile atteggiamento di apertura della Fed nella riunione del 18 marzo.

- Sul fronte petrolio, oggi pesano le dichiarazioni del ministro dell’energia dell’Azerbaijan secondo cui sarebbe improbabile un incontro Opec+ straordinario a febbraio.

- Operativamente l’area 50$ rappresenta un primo livello di ingresso con successivo incremento di posizioni lunghe nel caso di ritorno in area 45$/b (WTI), in vista del possibile via libera della Russia alla proposta Opec+ di riduzione della produzione di 600.000 barili fino a giugno. Tale indicazione potrebbe essere ancora più forte se nel frattempo la contango avrà raggiunto i livelli di fine 2018 (circa 2,5$ tra primo e settimo contratto future).

- Sul fronte EurUsd, la possibile continuazione dell’aumento del sovrappeso di azionario Us vs Euro in vista di un possibile maggior impatto del coronavirus sull’Europa, potrebbe comportare un ulteriore deprezzamento dell’euro, soprattutto se nel frattempo l’atteggiamento della Fed fosse solo tiepidamente più aperto a reagire nel caso in cui l’impatto del virus si accentuasse. Indicazioni in tal senso arrivano anche dal fronte grafico (testa e spalle ribassista), con possibilità nelle prossime giornate di arrivare a chiudere il gap in area 1,0750 presente dall’aprile 2017, determinato all’epoca dal timore di vittoria della Le Pen nelle presidenziali francesi.