È stato un periodo turbolento per gli investitori di tutto il mondo. Nel formulare previsioni sui mercati azionari e l’occupazione in tutto il continente è fondamentale concentrarsi sul dinamismo dell’attività

L’Europa è alle prese da ormai più di sei mesi con la pandemia di coronavirus, dopo aver trascorso il primo trimestre 2020 a osservare impotente la diffusione della malattia in Cina e in Oriente. L’arrivo dell’epidemia nella nostra regione è stato seguito dalla chiusura delle frontiere, dall’introduzione di restrizioni di viaggio, dal ricorso al lavoro in remoto e dall’imposizione di limiti ai contatti sociali. Come in altre regioni, le economie europee sono state duramente penalizzate.

Come hanno reagito i mercati a questa situazione? I migliori risultati sono giunti inizialmente dai settori difensivi, in primis dalla tecnologia e dai prodotti farmaceutici; questo andamento è proseguito fino a quando le azioni value non hanno raggiunto un punto di minimo il 18 maggio. A giugno il rimbalzo del mercato si è allargato. I multipli prezzo/utile (P/E) delle banche e delle azioni “value cicliche” avevano toccato il fondo, scendendo su livelli insostenibili.

Sino a fine aprile molti gestori attivi hanno sovraperformato l’indice di riferimento in virtù del loro posizionamento difensivo, e in questa fase non si è registrata alcuna discrepanza apparente: gli investitori sono stati prudenti, i dati pessimi. Più di recente, tuttavia, si è prodotto uno scollamento tra i mercati azionari e i fondamentali economici, in particolare negli Stati Uniti.

Le azioni cicliche hanno evidenziato pessime performance fino a metà maggio, ma sono poi risalite velocemente: in un mese il sottoindice bancario ha recuperato il 30%.

Alimenti e bevande, che prima beneficiavano della loro natura difensiva, sono diventati il fanalino di coda, mentre il settore estrattivo e quello finanziario hanno messo a segno i risultati migliori. In quel periodo, i titoli con orientamento value hanno recuperato la maggior parte delle perdite, riportando in positivo i rendimenti da inizio anno. I mercati asiatici hanno evidenziato i movimenti più pronunciati, poiché la performance relativa di questi titoli ha subito una completa inversione.

Alcuni ritengono che non si tratti semplicemente di una questione tattica, ma non ne siamo così sicuri. La performance relativa dei titoli value vs. growth è correlata con una serie di fattori, che possono essere così classificati: prima i rendimenti obbligazionari, poi il dinamismo dell’indice PMI (indice dei responsabili degli acquisti, un indicatore delle tendenze economiche), quindi il dollaro USA e infine il prezzo del petrolio. Affinché una rotazione duri è necessario il contributo di questi fattori, ma al momento il compito principale della Federal Reserve è tenere sotto controllo i rendimenti obbligazionari.

Pertanto, la rotazione si è arrestata perché i rendimenti obbligazionari si sono fermati. E mentre il dinamismo degli indici PMI, così come la recente performance del mercato, suggerisce una ripresa a V, siamo ancora indietro del 20% rispetto alla norma, per cui si riscontra anche il secondo fattore: una perdita di slancio dell’attività economica.

PERDITA DI SLANCIO

A gennaio, prima della crisi del Covid-19, gli Stati Uniti e la Cina avevano firmato un accordo commerciale di fase 1 ed erano in procinto di passare alla fase 2. Sembrava che il presidente Trump e il suo omologo cinese avessero deciso di collaborare e che il magnate statunitense fosse certamente destinato a ottenere un secondo mandato. Poi è sopraggiunta la crisi, seguita dal crollo dei dati economici. Nell’ultimo mese si è registrato un miglioramento, ma non si prevede un’accelerazione di questa tendenza. Le vendite al dettaglio statunitensi per il mese di maggio hanno evidenziato un incremento su base annua del 17% – una straordinaria ripresa – ma ad aprile erano diminuite del 15%. La crescita settimanale delle vendite “same store” è da allora tornata in territorio negativo.

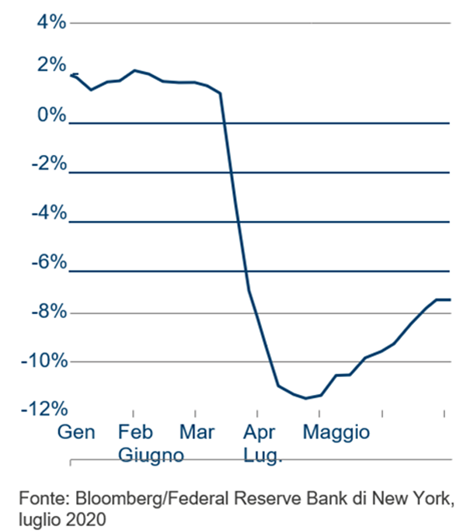

La figura 1 mostra il rallentamento dell’indice economico settimanale della Fed di New York. L’indice delle sorprese economiche sembra aver raggiunto un picco e potrebbe deteriorarsi in futuro. Il PMI è sceso a 20 per poi risalire a 50, ma probabilmente è troppo tardi per sperare in un’ulteriore sovraperformance dei titoli finanziari e ciclici.

È vero, la domanda ha una componente inespressa – ad esempio, era semplicemente impossibile acquistare un’auto o un immobile durante il lockdown, e adesso stiamo recuperando il tempo perduto – ed è destinata ad aumentare, ma è importante notare che questo dinamismo non sarà sostenibile. Le vendite di auto cinesi, ad esempio, hanno recentemente subito una flessione del 17% nell’arco di quattro settimane e sono ora tornate ai livelli di marzo. Hanno beneficiato del supporto della banca centrale e della politica fiscale, ma credere in una continuazione di questo trend implicherebbe un aumento dei rendimenti obbligazionari e un'(improbabile) accelerazione della dinamica di crescita.

RICADUTE SULL’OCCUPAZIONE

Il mercato sconta attualmente una ripresa a V, ma riteniamo che la perdita di posti di lavoro pregiudichi questa possibilità. Con la riapertura delle economie, i dati sull’occupazione sono destinati a peggiorare. L’aumento della disoccupazione penalizzerà i settori che dipendono dalle masse – tempo libero, ricettività e commercio al dettaglio – poiché avranno una capacità ridotta. Al termine di questa crisi l’economia globale avrà subito una contrazione di almeno il 10%: l’FMI stima una perdita di 10.000 miliardi di dollari in un’economia mondiale da 85.000 miliardi di dollari. Tutto ciò rappresenta un pericolo concreto per le economie orientate ai servizi come il Regno Unito, nonché ovviamente per gli Stati Uniti.

Pertanto, a fronte di una perdita del 10% del PIL e di un mercato del lavoro stagnante, non è possibile che l’inflazione raggiunga il 2%, per cui il rendimento decennale sarà ancorato a zero. I dati degli indici PMI, intanto, mostrano che la Cina è stata la prima ad entrare in questa fase di contrazione e anche la prima a uscirne. A marzo, quando il PMI cinese è passato da 30 a 50, le azioni bancarie hanno guadagnato il 35%, ma adesso sono tornate sui loro minimi relativi.

Nel 2009 la crescita dell’offerta di moneta ha accelerato e i titoli ciclici hanno messo a segno un deciso rimbalzo; lo stesso è accaduto nel 2016. Tuttavia, l’offerta di moneta cinese ci dice adesso che non possiamo contare in futuro sulla performance dei segmenti ciclici.

Quindi, se un aumento dei rendimenti obbligazionari e degli indici PMI è da escludersi, e l’offerta di moneta cinese ristagna, ostacolando così le azioni value e cicliche, quali titoli ne trarranno vantaggio?

Il corollario del danno inferto ai settori ciclici è che possiamo aspettarci una ripresa della sovraperformance dei titoli tecnologici e farmaceutici. Con l’inflazione e i tassi d’interesse fermamente ancorati su livelli contenuti, è difficile trovare argomentazioni a sfavore delle azioni growth di natura difensiva. I rendimenti obbligazionari depressi riducono il tasso di sconto, favorendo gli attivi a lunga scadenza con cash flow elevati e sostenibili. Il PE relativo dei beni di prima necessità in Europa si attesta su un minimo decennale, e lo stesso vale per le utility, la tecnologia, la sanità e altri attivi a lunga scadenza.

IN PROSPETTIVA

Uno degli effetti collaterali del crollo dei tassi d’interesse è che i governi hanno un incentivo a indebitarsi proprio mentre le economie hanno più bisogno di supporto. La figura 2 mostra che la risposta fiscale al coronavirus è di gran lunga superiore a quella che ha seguito la crisi finanziaria del 2008/09. Con questa combinazione di tassi d’interesse contenuti e imponente allentamento fiscale, non c’è da stupirsi che le azioni abbiano registrato un tale rimbalzo.

Se Joe Biden vincerà le elezioni presidenziali, una possibile revoca degli sgravi fiscali di Trump potrebbe incidere negativamente sugli utili dell’S&P 500. Negli Stati Uniti, tuttavia, è difficile realizzare un cambiamento interno – basti pensare all’incapacità di Trump di abrogare l’Obamacare – per cui sotto Biden gli sgravi fiscali potrebbero essere aboliti solo in parte. Quali sono le implicazioni di tutto questo per il dollaro USA? Il bilancio della Fed rispetto a quello di altre banche centrali è correlato alla valuta statunitense, quindi un bilancio in espansione e un indebolimento del biglietto verde rappresentano un rischio per i commerci. Il dollaro ha perso terreno a causa dell’impulso al credito fornito dalla Fed o causa della reflazione? È difficile da dire.

Se gli utili impiegano cinque anni per ritornare alla tendenza pre-virus, il valore attuale dei titoli azionari dovrebbe essere inferiore; ma i tassi d’interesse sono stati ridotti ovunque e i rendimenti a 10 e 30 anni sono crollati. Un calo del tasso di sconto suggerisce un aumento, non una diminuzione, delle valutazioni azionarie.