Titolo Leonardo al ribasso oggi in Borsa dopo i conti comunicati ieri a mercati chiusi: è arrivato a cedere anche l’8%.

L’andamento, condizionato dalla stagionalità e dallo slittamento di alcuni incassi e consegne a causa del Covid, ha deluso le attese degli analisti, che pure hanno giudicato positivamente i risultati gestionali del trimestre, sintetizza l’Ansa.

IL COMMENTO DI EQUITA

Per recuperare terreno e raggiungere l’obiettivo di flussi di cassa “tendenti a neutrale” a fine anno servirà, sottolinea Equita, “un’extra performance nel quarto trimestre (2,6 miliardi contro una media degli ultimi 5 anni di 1,5 miliardi) che riteniamo sfidante per il rischio di qualche ritardo negli incassi”. “In ogni caso si tratterebbe solo di slittamento al primo trimestre del 2021, quindi senza impatto significativo sulla struttura finanziaria”, sottolineano gli analisti che giudicano il trimestre “migliore delle attese a livello operativo”.

IL REPORT DI MEDIOBANCA

Di “insieme di risultati positivi” che evidenziano “un significativo recupero di redditività” parla anche Mediobanca. “In tema di flussi di cassa, sappiamo che c’è ancora lavoro da fare in quanto il gruppo deve recuperare 2,6 miliardi di euro per raggiungere il target di un debito netto di 3,3 miliardi”, performance che rappresenterebbe “il più alto flusso di cassa trimestrale mai conseguito”.

IL GIUDIZIO DI AKROS

Banca Akros, nonostante un forte ebitda nel trimestre, giudica “decisamente negativo” l’andamento dei flussi di cassa e ritiene “molto sfidante” il raggiungimento dell’obiettivo della neutralità a fine anno. Questo rischio è già scontato dal mercato secondo il broker, che ha tagliato il target price da 8,5 a 6,5 euro. Anche Kepler Cheuvreux parla di risultati solidi ad eccezione del free cash flow, sottolineando come sia però destinato a restare il principale driver per l’andamento in Borsa.

I CONTI DI LEONARDO

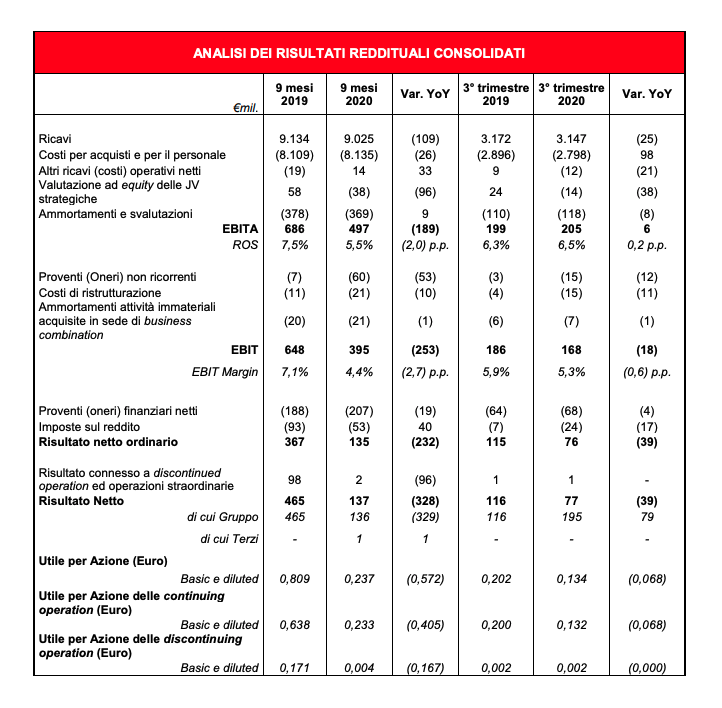

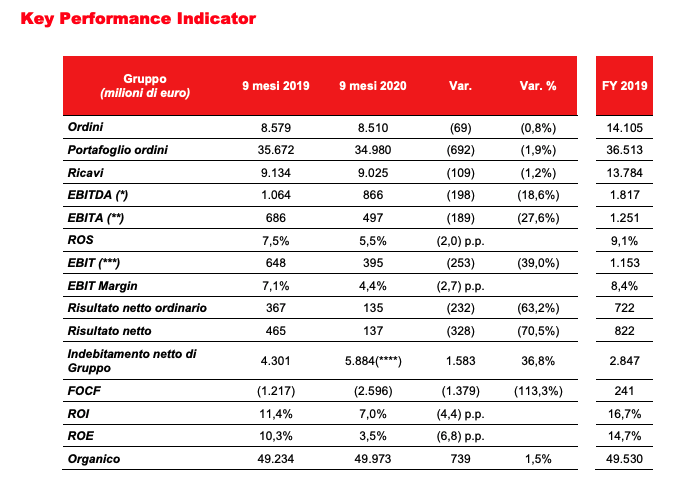

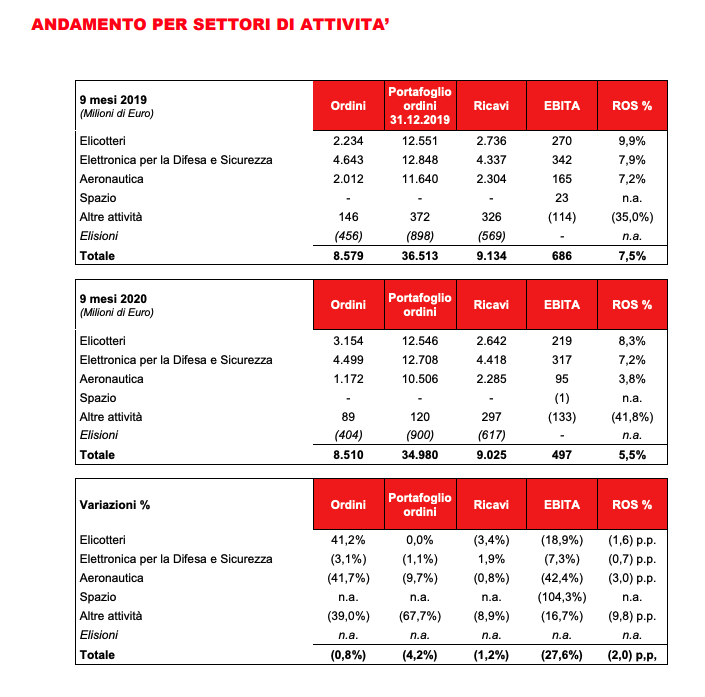

Nei nove mesi ha realizzato un utile netto di 137 milioni in calo del 70,5% rispetto allo stesso periodo dello scorso anno; i ricavi ammontano a 9,025 miliardi, in linea con i primi nove mesi del 2019, con una flessione degli elicotteri riconducibile alle minori consegne civili per l’effetto Covid-19. L’ebita è pari a 497 milioni, in calo di 189 milioni mentre gli ordini, pari a 8,51 miliardi, risultano sostanzialmente in linea con i primi nove mesi del 2019.

IL COMMENTO DI EQUITA

Il terzo trimestre, secondo Equita, è stato migliore delle attese a livello operativo (Ebitda +5% a 323 milioni contro attese di 296 milioni) ma peggiore sul fronte dei flussi di cassa. Cio’ a fronte di una conferma della guidance 2020. Un importante contributo per il free cash flow, sottolinea Equita, è atteso dai principali programmi militari, maggiori consegne di elicotteri civili e tra gli altri un maggior sforzo sul lato commerciale e un piu’ elevato ricorso al factoring. Dunque, “gli obiettivi operativi sono fattibili nonostante i lockdown in Europa ma i flussi di cassa netti richiedono una extra performance nel quarto trimestre (2,6 miliardi contro una media di 1,5 miliardi degli ultimi cinque anni) che riteniamo sfidante per il rischio di qualche ritardo negli incassi. In ogni caso si tratterebbe solo di slittamento al 1Q21, quindi senza impatto significativo sulla struttura finanziaria, uno scenario ampiamente scontato nel prezzo attuale”, conclude Equita.

I NOVE MESI DEL 2020 PER LEONARDO

Leonardo ha chiuso i primi 9 mesi del 2020 in linea con lo stesso periodo del 2019. I nuovi ordini hanno raggiunto gli 8,5 miliardi di euro, mentre i ricavi ammontano a 9 miliardi, sostenuti a livello globale da Velivoli, Elicotteri, Elettronica Europa e dalla controllata statunitense Leonardo DRS, che hanno supportato anche l’ebita, pari a 497 milioni. “Il dato è in netto recupero sui trimestri precedenti ma segna un calo del 28% anno su anno a causa del Covid ma anche per l’ andamento delle joint venture Mbda e Atr”, ha sottolineato Mf/Milano Finanza.

IL FLUSSO DI CASSA

Il flusso di cassa operativo resta negativo per 2,6 miliardi,”a causa della stagionalità e dell’effetto peggiorativo della pandemia, che” – spiegano dal gruppo di piazza Montegrappa -“hanno comportato un significativo e previsto incremento del circolante, con conseguente assorbimento di cassa per lo spostamento verso fine anno degli incassi legati allo slittamento di scadenze di attività e di consegne di macchine civili”.

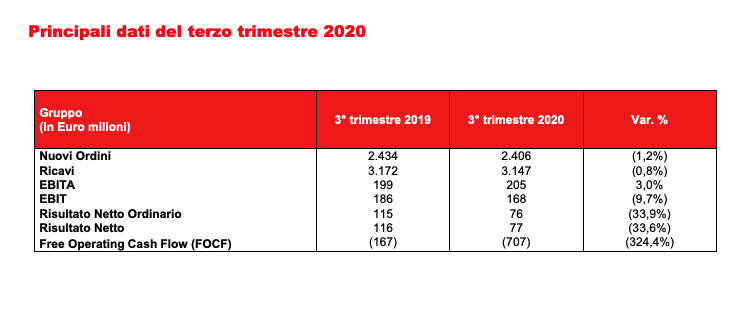

I NUMERI IN SINTESI

Nel terzo trimestre, in particolare, il gruppo di piazza Monte Grappa ha ottenuto ordini per 2,4 miliardi (-1,2%) e ricavi per 3,15 miliardi (-0,8%). Si è rafforzato l’ebita, a 205 milioni (+ 3%), mentre l’ebit è sceso a 168 milioni (-9,7%). Più forte la contrazione dell’utile netto, a 77 milioni (-33,6%), “comunque oltre le attese del consensus”, ha notato Mf.

IL COMMENTO DI MF/MILANO FINANZA

“A rendere fiducioso l’ad Alessandro Profumo (che resta in sella) contribuiscono nel medio-lungo periodo il portafoglio ordini da 35 miliardi e altri atout del gruppo: il mix tra militare/governativo, civile e Customer Support and Training, la tendenza di crescita del mercato della difesa e sicurezza comunque in crescita, i solidi rapporti con i mercati domestici (inclusa perciò la Gran Bretagna) e la presenza significativa nei programmi internazionali”, ha scritto Mf.

LE PAROLE DI PROFUMO

“I risultati dei primi nove mesi dimostrano che abbiamo risposto prontamente alle sfide di breve periodo del 2020, reagendo in maniera efficace alle dinamiche di un contesto in continuo cambiamento”, ha detto Profumo, “Abbiamo intrapreso azioni per diventare più resilienti e agili: abbiamo ridotto i costi, dato priorità agli investimenti senza comportare ritardi sui programmi, riorientato gli ordini ricevendo un supporto significativo dai nostri clienti nazionali, riconfigurato le linee produttive per rispondere alle restrizioni dovute al Covid. Abbiamo anche implementato in modo rapido modalità di smart working, portando avanti la produzione e razionalizzando il nostro business in linea con la domanda. Abbiamo una posizione finanziaria solida, resa ancora più robusta dalla sottoscrizione a maggio di ulteriori linee di credito e dal rifinanziamento del bond in scadenza nel 2021”. “Esclusa quindi la necessità di aumenti di capitale o di ulteriore rifinanziamento del debito”, ha commentato Mf.

LE GUIDANCE PER FINE ANNO

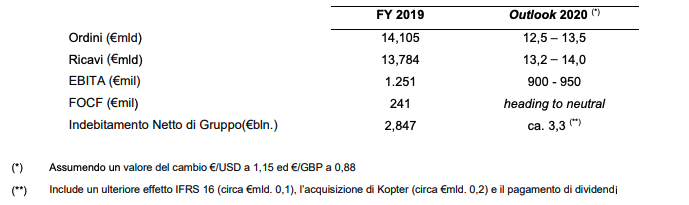

Le guidance per fine anno, formulate quando non si prevedeva una seconda ondata della pandemia, restano per il momento confermate: ordini tra 12,5 e 13,5 miliardi di euro, ricavi tra 13,2 e 14 miliardi, ebita tra 900 e 950 milioni, ma la guardia resta alta, soprattutto sulle possibili ripercussioni del Covid sul comparto dell’aeronautica civile.

DOSSIER FINANZA

Leonardo ha detto che il Focf «risente dello spostamento nel quarto trimestre delle milestone di fatturazione e incasso e delle consegne di macchine per effetto del Covid-19, che hanno comportato un significativo incremento del circolante con conseguente assorbimento di cassa». «Non abbiamo necessità di aumenti di capitale», ha detto Profumo. «I risultati dimostrano che abbiamo risposto prontamente alle sfide di breve periodo del 2020». Peggiorate – ha notato il Sole 24 Ore – le aerostrutture, che producono soprattutto per i jet civili Boeing e Airbus, -25,5% i ricavi a 630 milioni e -74,1% l’Ebita (-47 milioni). «Apriremo discussioni con i sindacati per la cassa integrazione», ha detto Profumo. Difficoltà anche per la joint venture Atr: «In nove mesi è stato consegnato un solo aereo rispetto a 29 l’anno scorso», ha detto la Cfo, Alesandra Genco.

FARLOCCHE LE INDISCREZIONI SULLE DIMISSIONI DI PROFUMO

Conclusione del Sole 24 Ore: “L’ad Alessandro Profumo tira diritto e pianifica le mosse per il 2021, malgrado le richieste di dimissioni arrivate dalle file del M5S dopo la condanna di primo grado a sei anni di reclusione per i bilanci Mps. Sul punto il governo continua a rimanere in silenzio. Ha parlato a favore di Profumo solo il viceministro dell’Economia del Pd, Antonio Misiani”. Si sono rivelate farlocche, dunque, le indiscrezioni che dava per già decise le dimissioni da parte di Profumo per la condanna sul caso Mps dopo un pressing (anche questo rivelatosi inesistente) del ministro della Difesa, Lorenzo Guerini (Pd).

PROFUMO E LEONARDO: FATTI E RUMORS. L’APPROFONDIMENTO DI ARNESE E WALSINGHAM PER START DATATO 5 NOVEMBRE 2020

+++

+++

DI SEGUITO IL COMUNICATO INTEGRALE DI LEONARDO

Leonardo: gestione positiva ed efficace in risposta alla pandemia

– Buona performance nei primi nove mesi, Ordini a € 8,5 miliardi e Ricavi a € 9 miliardi in linea con il 2019 sostenuti a livello globale da Velivoli, Elicotteri, Elettronica Europa e Leonardo DRS, business che hanno avuto una performance positiva a livello di EBITA

– Solida posizione finanziaria

– Progressi verso il raggiungimento della Guidance 2020 e piena fiducia nei fondamentali del business

(Roma, 05 novembre 2020 18:38)

Risultati al 30 settembre 2020

Risposta positiva ed efficace alle sfide di breve periodo con ottimi risultati nell’attuale contesto macroeconomico

Ottimi risultati commerciali

Gestione operativa in costante ripresa trimestre dopo trimestre

EBITA sostenuto dalla performance di Velivoli, Elicotteri, Elettronica Europa e Leonardo DRS

Solida posizione finanziaria che rende non necessarie operazioni di rifinanziamento o di finanza straordinaria

Solida performance, alcuni impatti sul FOCF legati al COVID-19

Ordini pari a € 8,5 miliardi, in linea a/a

Ricavi stabili a € 9 miliardi

EBITA pari a € 497 milioni, come previsto, in netto recupero trimestre dopo trimestre grazie alle azioni sul controllo dei costi poste in essere, -28% a/a a causa del COVID-19: andamento influenzato dalle Joint Venture

FOCF negativo per € 2,6 miliardi, a causa dell’usuale stagionalità e dell’effetto peggiorativo del COVID-19, che hanno comportato un significativo e previsto incremento del circolante con conseguente assorbimento di cassa per lo spostamento verso fine anno degli incassi legati allo slittamento di milestone di attività e di consegne di macchine civili

Progressi verso il raggiungimento della Guidance 2020

Ordini sostenuti da campagne commerciali domestiche ed internazionali in via di finalizzazione

Ricavi sostenuti da un solido portafoglio ordini e dai continui progressi sui programmi

EBITA supportato dal recupero di produttività e sostenuto dal militare/governativo e dal Customer Support & Tranining, trasversali al Gruppo

Azioni volte al controllo dei costi e a mitigare i rischi legati alla performance delle Joint Venture e alle criticità del business civile

Forte focalizzazione sul raggiungimento dell’obiettivo di FOCF

Strutturato piano di azioni volto al raggiungimento dell’obiettivo di FOCF. Concentrazione di attività e di incassi negli ultimi due mesi dell’anno potenzialmente influenzati da eventuali rallentamenti legati ad ulteriori restrizioni imposte dal COVID-19

Piena fiducia nei fondamentali del business; ben posizionati nel medio-lungo periodo

Solido Portafoglio Ordini di € 35 miliardi

Il mix tra militare/governativo, civile e Customer Support and Training è un punto di forza significativo

Mercato della difesa e sicurezza comunque in crescita

Solidi rapporti con i mercati domestici

Investimenti in innovazione mirati alla valorizzazione di competenze e portafoglio prodotti ed orientati all’allargamento delle opportunità di business

Presenza significativa nei programmi internazionali

Posizione di leadership in segmenti chiave: riconosciuta qualità dei nostri prodotti e delle attività di Customer Support and Training

Il Consiglio di Amministrazione di Leonardo, riunitosi oggi sotto la presidenza di Luciano Carta, ha esaminato e approvato all’unanimità i risultati al 30 settembre 2020.

“I risultati dei primi nove mesi dimostrano che abbiamo risposto prontamente alle sfide di breve periodo del 2020, reagendo in maniera efficace alle dinamiche di un contesto in continuo cambiamento. Abbiamo intrapreso azioni per diventare più resilienti e agili: abbiamo ridotto i costi, prioritizzato gli investimenti senza comportare ritardi sui programmi, riorientato gli ordini ricevendo un supporto significativo dai nostri clienti nazionali, riconfigurato le linee produttive per rispondere alle restrizioni dovute al COVID, abbiamo implementato in modo rapido ed efficace modalità di smart working, portando avanti la produzione e razionalizzando il nostro business in linea con la domanda. Abbiamo una posizione finanziaria solida, resa ancora più robusta dalla sottoscrizione a maggio di ulteriori linee di credito e dal rifinanziamento del bond in scadenza nel 2021: non abbiamo quindi necessità di aumenti di capitale o ulteriore rifinanziamento del debito. Stiamo dimostrando una ripresa operativa costante trimestre dopo trimestre. Confidiamo nei nostri punti di forza, nei solidi fondamentali del business in un mercato comunque in crescita e siamo ben posizionati per uno sviluppo sostenibile nel medio-lungo periodo, anche a supporto dell’Italia. Alla base della nostra fiducia ci sono il nostro mix di business, il solido portafoglio ordini, le relazioni con i clienti, la posizione di leader in segmenti chiave con prodotti e servizi di qualità, il nostro ruolo nei principali programmi internazionali e la nostra spinta innovativa tesa alla identificazione di nuove opportunità di business” ha commentato Alessandro Profumo, Amministratore Delegato di Leonardo.

I risultati dei primi nove mesi del 2020 confermano la resilienza del Gruppo già evidenziata in occasione della relazione finanziaria semestrale, in un contesto senza precedenti, con una performance commerciale che si conferma sugli stessi livelli dello scorso anno beneficiando di ordini in ambito governativo/militare da parte dei clienti domestici a fronte di taluni slittamenti nelle campagne export e della flessione della domanda nel settore civile.

Sostanzialmente in linea con i primi nove mesi del 2019 anche i volumi dei Ricavi, supportati da un solido Backlog e dalla crescita del programma EFA Kuwait e di Leonardo DRS, in grado di compensare i rallentamenti indotti dalla pandemia.

La performance industriale, pur impattata dagli effetti del Covid-19, conferma l’efficacia delle iniziative messe in campo per garantire il progressivo recupero della piena operatività del business. La redditività risente anche del minor apporto delle JV e di un mix di attività caratterizzato da programmi in fase di sviluppo o in cui il Gruppo opera in qualità di Prime, a marginalità inferiore alla media ma fondamentali per il posizionamento attuale e futuro dei prodotti e delle tecnologie del Gruppo stesso.

Infine il flusso di cassa risente dello spostamento verso fine anno degli incassi legato allo slittamento di milestone di attività e di consegna di macchine per effetto del COVID-19, che hanno comportato un incremento del circolante con conseguente assorbimento di cassa.

Dal punto di vista operativo le iniziative messe in atto per recuperare livelli di produttività adeguati e la revisione della base costi hanno comportato un progressivo miglioramento dei risultati nel corso dei mesi, particolarmente visibile nell’analisi comparativa dei risultati dei trimestri rispetto allo scorso esercizio. In particolare l’andamento del terzo trimestre evidenzia, a parità di Ricavi sviluppati, un recupero della redditività, con l’EBITA che beneficia della maggiore produttività industriale e del contenimento dei costi e risulta superiore a quello registrato nello stesso periodo del 2019, pur a fronte di un minor apporto delle JV.

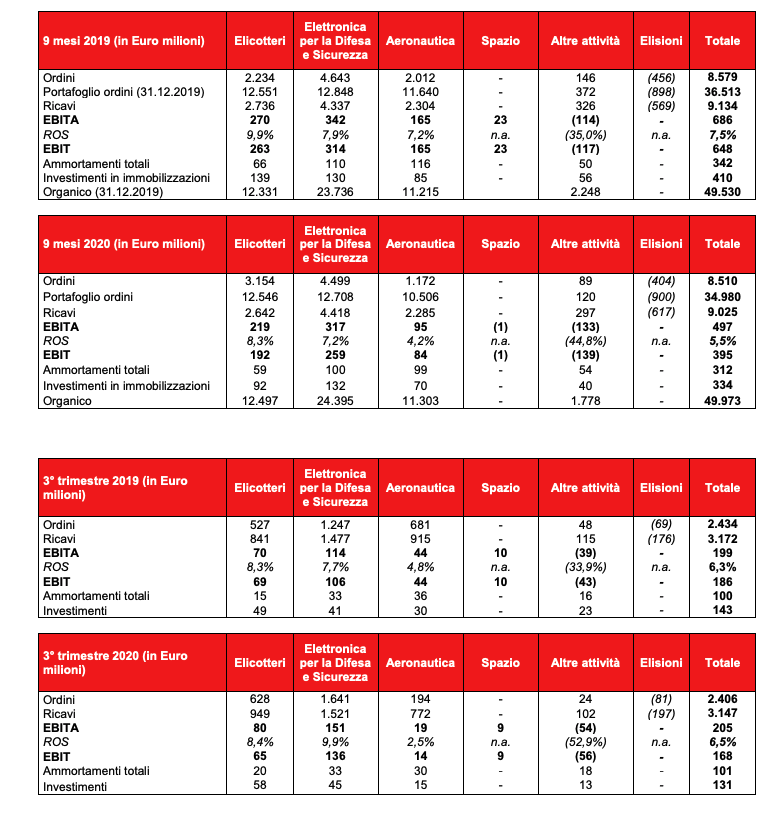

Di seguito vengono esposte le principali variazioni che hanno caratterizzato l’andamento del Gruppo rispetto al precedente esercizio. Andamento Commerciale Ordini: pari a 8.510 milioni di euro, risultano sostanzialmente in linea con i primi nove mesi del 2019. In particolare, il significativo incremento degli Elicotteri (41%) è stato compensato dalla flessione registrata nell’Elettronica per la Difesa e Sicurezza e nell’Aeronautica che avevano beneficiato, nel periodo a confronto, di importanti acquisizioni

Portafoglio Ordini: pari a 34.980 milioni di euro, assicura una copertura in termini di produzione equivalente pari a circa 2,5 anni Andamento Economico Ricavi: pari a 9.025 milioni di euro, in linea con i primi nove mesi del 2019, con una flessione degli Elicotteri principalmente riconducibile alle minori consegne civili attribuibili al citato effetto COVID-19, compensata dalla prevista crescita dei volumi sul programma EFA Kuwait dei Velivoli e in Leonardo DRS

EBITA: pari a 497 milioni di euro (RoS del 5,5%) presenta, rispetto al periodo a confronto, un decremento di € 189 mil principalmente dovuto ai citati effetti legati al COVID-19 e comunque caratterizzato da una performance positiva trimestre su trimestre

EBIT: pari a 395 milioni di euro presenta, rispetto ai primi nove mesi del 2019 (€ 648 mil), una riduzione pari a € 253 mil (-39%) dovuta principalmente al decremento dell’EBITA, alla rilevazione dei costi sostenuti per l’allineamento alle indicazioni Governative in materia di COVID-19 anche a tutela della salute dei lavoratori e per il supporto alle strutture Governative nella gestione dell’emergenza, oltre ad alcuni costi esterni sostenuti per l’impossibilità di cessare talune specifiche prestazioni

Risultato netto ordinario: pari a 135 milioni di euro, risente, oltre che del peggioramento dell’EBITA, del maggiore impatto degli oneri finanziari

Risultato netto: pari a 137 milioni di euro, include gli effetti del business spaziale di Vitrociset, classificato nelle Discontinued Operations. Il dato a confronto beneficiava degli effetti della transazione con Hitachi relativa alle garanzie prestate in occasione della cessione del business trasporti di Ansaldobreda S.p.A

La crescita dell’organico rispetto al 2019 riflette il consolidamento di Kopter Group AG, la stabilizzazione di lavoratori in regime di somministrazione nonché l’incremento di risorse a supporto della crescita dei volumi di produzione in talune aree, in particolare in Leonardo DRS.

Andamento Finanziario

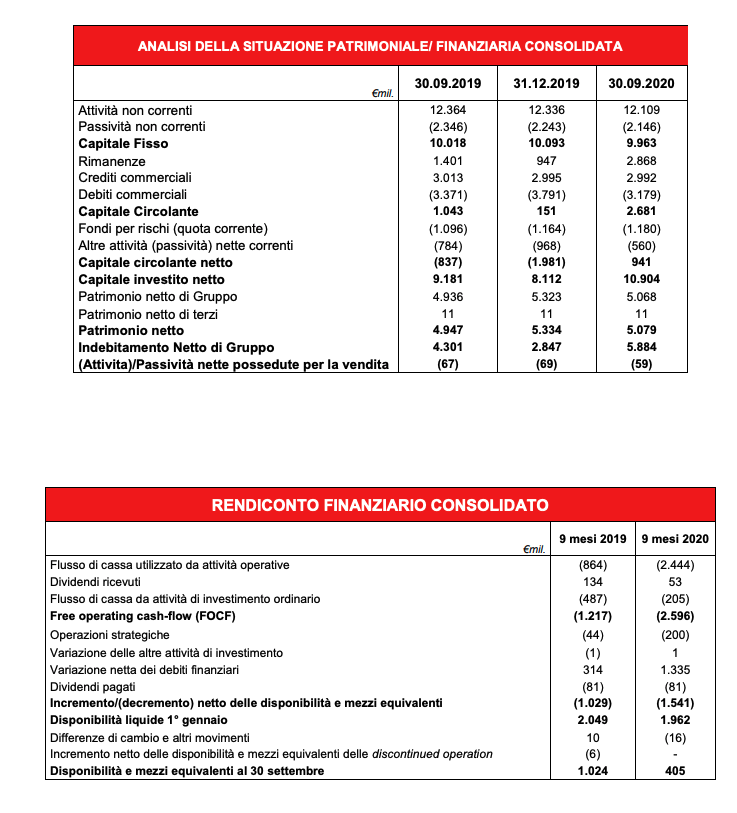

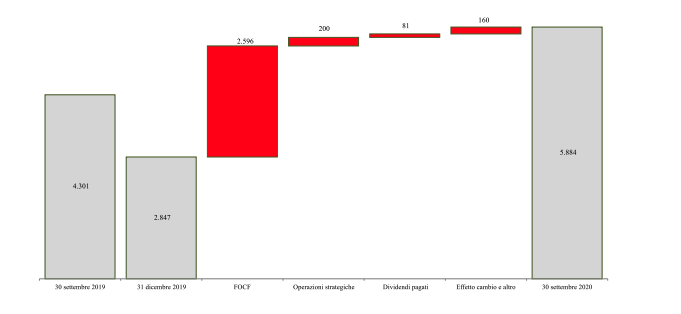

Free Operating Cash Flow (FOCF): negativo per 2.596 milioni di euro (negativo per € 1.217 mil al 30 settembre 2019). Detto andamento, pur confermando l’usuale profilo infrannuale caratterizzato da significativi assorbimenti nella prima parte dell’anno, risente dello spostamento nel quarto trimestre delle milestone di fatturazione e incasso e delle consegne di macchine per effetto del COVID-19, che hanno comportato un significativo incremento del circolante con conseguente assorbimento di cassa

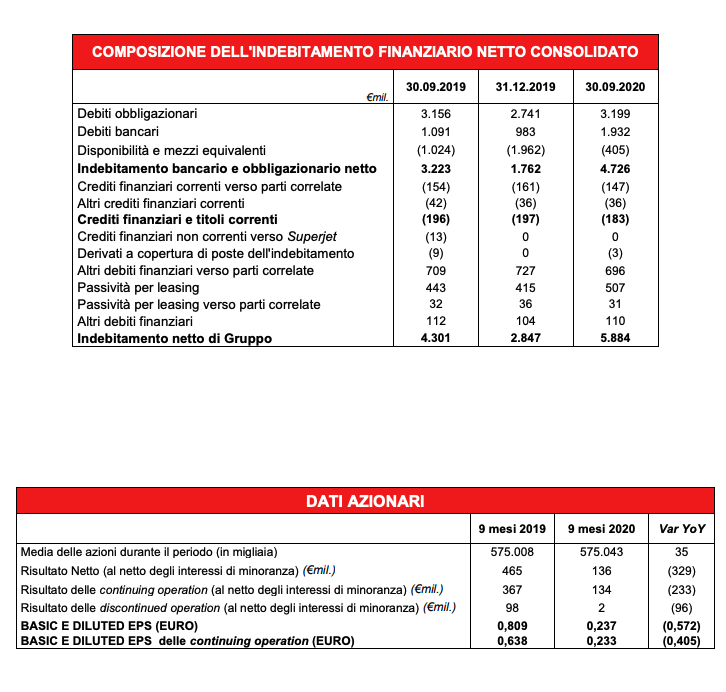

Indebitamento Netto di Gruppo: pari a 5.884 milioni di euro si incrementa, rispetto al 31 dicembre 2019 (€ 2.847 mil), per effetto principalmente del negativo andamento del FOCF nonché per l’impatto dei seguenti principali fenomeni: o acquisizione di Kopter Group AG nel mese di aprile con un impatto sulla Posizione Finanziaria Netta di € 198 mil o incremento di nuove operazioni di leasing per € 153 mil o pagamento del dividendo nel mese di maggio per € 81 mil o acquisizione di un’ulteriore quota di azioni in Avio nel mese di giugno per € 14 mil La movimentazione dell’Indebitamento Netto di Gruppo è di seguito riportata

Capitale investito netto: pari a 10.904 milioni di euro evidenzia, rispetto al 31 dicembre 2019 (€ 8.112 mil), un significativo incremento riconducibile sostanzialmente all’andamento del capitale circolante, che risente dello slittamento delle milestone di fatturazione e delle consegne in precedenza commentato

Guidance 2020

Come evidenziato nella relazione finanziaria semestrale al 30 giugno 2020, l’emergenza COVID-19 sta producendo effetti sulla performance del Gruppo, in un contesto globale di grave recessione economica ed elevata incertezza. Le stime per l’esercizio 2020, qui di seguito richiamate, erano state formulate in tale occasione, in assenza di ulteriori ondate pandemiche e conseguenti misure restrittive:

I risultati al 30 settembre confermano la resilienza del Gruppo, fondata su un solido portafoglio ordini, sulla performance del business militare/governativo e sulla capacità di reagire prontamente al nuovo scenario. Leonardo sta attentamente monitorando le recenti evoluzioni della situazione pandemica a livello mondiale e nazionale, continuando a valutarne i potenziali ulteriori impatti, in particolare associati al settore aeronautico civile. In assenza di ulteriori evoluzioni della pandemia e del conseguente inasprimento delle misure restrittive che possano compromettere l’operatività di Leonardo e dei suoi stakeholder:

– il livello di nuovi ordinativi e di ricavi continua a evidenziare un andamento in linea con le previsioni per l’intero esercizio, nonostante il perdurare della crisi determini rallentamenti nella finalizzazione di talune campagne commerciali export. Questo riflette, da parte dei clienti domestici e internazionali, una solida richiesta per i prodotti del Gruppo e rinforza la fiducia nelle opportunità di medio-lungo periodo per il business;

– le azioni messe in atto per garantire un progressivo recupero di livelli di produttività adeguati stanno portando buoni risultati, con chiari segnali di ripresa visibili nel terzo trimestre. Ciò, unitamente a risparmi derivanti dalle azioni di riduzione dei costi, supporta il conseguimento dell’EBITA previsto per l’anno in corso e contribuisce a mitigare i rischi legati alle performance delle Joint Venture e del business civile, dipendenti dalla possibilità di effettuare le consegne previste nel quarto trimestre;

– il Gruppo ha posto in essere un piano di azioni strutturato e dettagliato atto a conseguire l’obiettivo di generazione di cassa di fine anno, tenuto conto dello straordinario volume di attività e incassi concentrato negli ultimi due mesi dell’anno e delle restrizioni imposte dal COVID-19. Il Gruppo conferma i solidi fondamentali del business nel medio-lungo periodo, basati su:

- Solido Portafoglio Ordini di € 35 miliardi

- Equilibrato mix di business, tra militare/governativo, civile e Customer Support and Training

- Confermata crescita del mercato della difesa e sicurezza

- Solidi rapporti con i Clienti domestici e presenza in programmi internazionali strategici

- Investimenti in innovazione mirati alla valorizzazione di competenze e prodotti e orientati all’allargamento delle opportunità di business

- Posizione di leadership in segmenti chiave di Elicotteri, Elettronica per la Difesa e Velivoli riconosciuta nei mercati export

Elicotteri

I primi nove mesi del 2020 sono stati caratterizzati da un andamento commerciale positivo, con un volume di ordini superiore allo stesso periodo del 2019, mentre ricavi e redditività, che hanno risentito degli effetti del COVID-19, risultano in flessione rispetto allo stesso periodo del 2019 pur mostrando, rispetto a quanto registrato al semestre, i primi benefici delle azioni volte a contenere gli effetti del COVID-19. Ordini: in crescita rispetto ai primi nove mesi del 2019 per effetto dei maggiori ordini registrati in ambito governativo, in particolare da clienti domestici. Tra le principali acquisizioni del periodo si segnalano:

il contratto rientrante nel programma IMOS (Integrated Merlin Operational Support) relativo alla fornitura per il Ministero della Difesa del Regno Unito di servizi di supporto logistico e di manutenzione della flotta di elicotteri AW101 Merlin;

gli ordini per l’Esercito Italiano per le attività di sviluppo relative al programma NEES (Nuovo Elicottero da Esplorazione e Scorta) e per la fornitura di n. 15 elicotteri AW169 e di servizi di supporto logistico e addestramento rientrante nel programma LUH (Light Utility Helicopter); il primo ordine di 32 elicotteri TH-73A (AW119) per la US Navy.

Ricavi: in flessione rispetto al periodo a confronto a causa del COVID-19 che ha penalizzato in particolare il numero di consegne effettuate nel periodo, oltre che della prevista riduzione di volumi su taluni programmi in fase di completamento. Tali effetti sono stati in parte compensati da maggiori attività sul Customer Support and Training, sul programma NH90 Qatar e su contratti in ambito governativo italiano.

EBITA: in riduzione rispetto ai primi nove mesi del 2019 a causa principalmente della flessione dei ricavi e della minore efficienza registrata nel periodo a causa del COVID-19, in parte mitigati dalle azioni volte al recupero della produttività e al contenimento dei costi. Si segnala, inoltre, che il periodo a confronto aveva beneficiato della revisione dei termini del pension scheme UK.

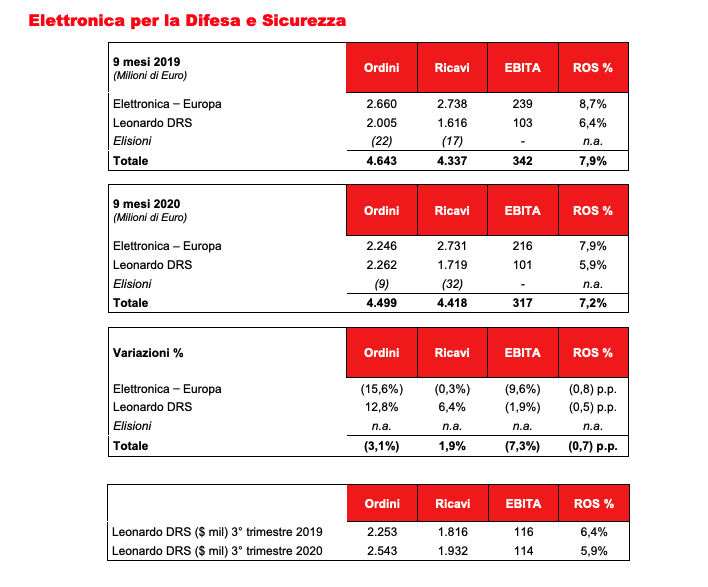

Elettronica per la difesa e sicurezza

La performance dei primi nove mesi del 2020 evidenzia i primi benefici delle azioni volte a contenere gli effetti del COVID-19 sulla produttività industriale con una redditività che, pur risentendo di un mix di ricavi caratterizzato da programmi in fase di sviluppo, risulta in recupero rispetto a quanto registrato nel primo semestre.

Ordini: la crescita di Leonardo DRS compensa solo in parte la flessione della componente europea rispetto allo stesso periodo del 2019, che era stato caratterizzato da importanti acquisizioni in ambito navale ed in ambito Airborne Systems nel Regno Unito. Tra le principali acquisizioni del periodo si segnalano per Leonardo DRS gli ulteriori ordini per la produzione dei sistemi informatici di nuova generazione, denominati Mounted Family of Computer Systems (MFoCS) per i comandi di missione dell’Esercito Statunitense e l’ordine per la fornitura di apparecchiature, quadri e comandi di propulsione per le navi CVN 80 e CVN 81 per la Marina degli Stati Uniti a conferma della buona performance commerciale registrata nello stesso periodo dello scorso anno.

Per l’Elettronica Europa si segnalano l’ordine per la fornitura di quattro sistemi Vulcano per le fregate della Marina Militare Olandese, l’ordine per lo sviluppo dei radar di prossima generazione (radar a scansione elettronica AESA) per gli Eurofighter Typhoon della Royal Air Force e l’ordine nell’ambito del contratto IMOS (Integrated Merlin Operational Support) per servizi di supporto logistico e di manutenzione della flotta di elicotteri AW101 Merlin nel Regno Unito. In ambito Automation si segnala l’ordine per la fornitura di un sistema di gestione bagagli (Baggage Handling System – BHS) per l’aeroporto internazionale di Francoforte.

Ricavi: in crescita rispetto ai primi nove mesi del 2019 per effetto dei maggiori volumi registrati da Leonardo DRS, principalmente per le attività relative all’ammodernamento degli apparati in dotazione all’Esercito Statunitense. La componente europea risulta sostanzialmente in linea con lo scorso anno con la prevista crescita dei volumi produttivi ridimensionata dai rallentamenti determinati dal COVID-19.

EBITA: in flessione rispetto ai primi nove mesi del 2019 principalmente per effetto di un mix di ricavi caratterizzato da programmi in fase di sviluppo funzionali al rinnovo del portafoglio d’offerta (sensori navali e avionici, sistemi integrati, cyber) nonché da maggiori costi registrati nel periodo su taluni programmi del business dell’Automazione, che nella componente aeroportuale comincia a risentire anche della crisi del mercato. Gli effetti del COVID-19 sono stati mitigati dalle azioni volte al recupero della produttività e al contenimento dei costi.

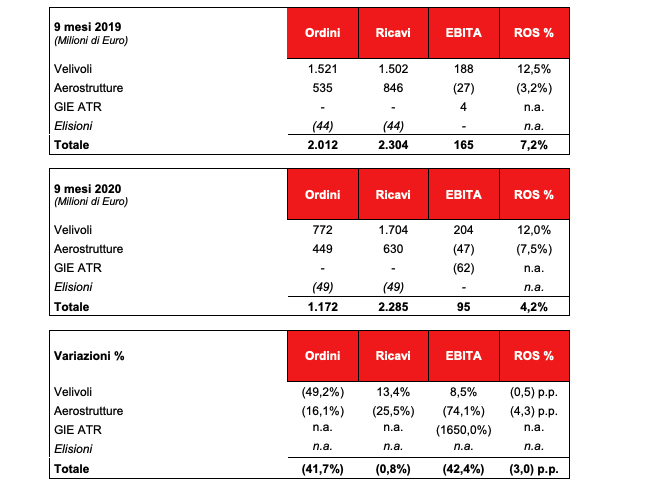

Aeronautica

Nei primi 9 mesi del 2020 il Settore ha continuato a risentire in maniera significativa degli effetti del COVID-19, che ha condizionato in particolare la performance industriale delle Aerostrutture e la capacità di effettuare le consegne previste da parte del GIE-ATR.

Velivoli

Dal punto di vista produttivo per i programmi militari sono state consegnate a Lockheed Martin n. 27 ali per il programma F-35 (28 nei primi nove mesi del 2019).

Ordini: inferiori rispetto ai primi nove mesi del 2019.

La Divisione nel periodo a confronto aveva beneficiato delle importanti acquisizioni per la fornitura di 6 velivoli M-346 ad un cliente estero e di ulteriori 13 velivoli M-345 all’Aeronautica Militare italiana. Ta le principali acquisizioni del 2020 si segnalano gli ordini ricevuti dalla Lockheed Martin per il programma F-35 e quelli per le attività di supporto logistico per i velivoli C-27J ed EFA dell’Aeronautica Militare

Ricavi: i volumi di attività hanno risentito dei rallentamenti delle produzioni per effetto del COVID-19, in particolare nei mesi di marzo e aprile.

I ricavi risultano superiori rispetto ai primi nove mesi del 2019 in quanto i maggiori volumi associati al ramp-up delle produzioni sul programma EFA-Kuwait hanno più che compensato i citati rallentamenti produttivi indotti dal COVID-19

EBITA: il ramp-up delle produzioni sul programma EFA Kuwait e le azioni di recupero della produttività e contenimento dei costi hanno più che compensato i rallentamenti indotti dal COVID19.

Aerostrutture

Dal punto di vista produttivo sono state effettuate n. 90 consegne di sezioni di fusoliera e n. 58 stabilizzatori per il programma B787 (nei primi nove mesi del 2019 consegnate n. 123 fusoliere e n. 62 stabilizzatori) e n. 19 consegne di fusoliere per il programma ATR (n. 51 nei primi nove mesi dello scorso anno)

Ordini: inferiori rispetto ai primi nove mesi del 2019.

La Divisione risente delle minori richieste dal consorzio GIE per il programma ATR (19 velivoli nel 2020 rispetto alle 51 del 2019). Tra le principali acquisizioni del periodo si segnalano gli ordini relativi al programma Boeing B787 e alla produzione delle fusoliere da ATR

Ricavi: la Divisione risente della riduzione dei rate produttivi dei programmi B787 e ATR.

EBITA: gli effetti del COVID-19 sui volumi di attività e sull’efficienza industriale sono stati solo parzialmente compensati dalle azioni di contenimento dei costi e dal provento associato all’accordo con AIRBUS sullo stop of work del velivolo A380.

GIE-ATR

EBITA: il consorzio GIE-ATR ha risentito delle minori consegne nel periodo (1 consegna rispetto alle 29 consegne nel periodo a confronto) registrando un risultato in marcato peggioramento rispetto al 2019.

Spazio

Il minor risultato è riconducibile al segmento manifatturiero che registra, rispetto allo stesso periodo del 2019, una flessione dei volumi di attività sia per satelliti di telecomunicazioni che di osservazione della terra ed un peggioramento della redditività condizionata, oltre che dagli effetti del Covid-19, dai maggiori costi su programmi di telecomunicazioni. Sostanzialmente in linea con lo scorso anno il risultato del segmento dei servizi satellitari.

Operazioni industriali

Fusione per incorporazione in Leonardo S.p.a di Sistemi Dinamici S.p.A.. In data 1 gennaio 2020 è divenuta efficace la fusione per incorporazione in Leonardo S.p.a di Sistemi Dinamici S.p.A., approvata dal Consiglio di Amministrazione il 27 giugno 2019

Acquisizione di Kopter Group AG (Kopter). In data 28 gennaio 2020 Leonardo ha firmato il contratto con Lynwood (Schweiz) AG per acquisire il 100% della società elicotteristica svizzera Kopter. L’SH09, il nuovo elicottero monomotore attualmente in fase di sviluppo da parte di Kopter, si inserisce all’interno del portafoglio prodotti di Leonardo, offrendo opportunità per futuri ulteriori sviluppi tecnologici. Le competenze della società svizzera permetteranno di accelerare lo sviluppo di nuove tecnologie, capacità di missione e soluzioni per la propulsione ibrida/elettrica. L’acquisizione si sostituisce agli investimenti volti allo sviluppo di un nuovo elicottero monomotore già previsti nel Piano. Kopter agirà in qualità di legal entity autonoma e di centro di competenza all’interno della Divisione Elicotteri di Leonardo e in stretto coordinamento con essa. L’operazione 14 è stata perfezionata in data 8 aprile 2020, ed ha comportato un esborso pari a € 185 mil (con un effetto sulla posizione finanziaria netta pari ad € 198 mil). Le analisi effettuate successivamente alla manifestazione della pandemia confermano la validità del Business Case

Accordo di collaborazione con Codemar. In data 12 febbraio 2020 Leonardo (attraverso la propria controllata Leonardo International) e Codemar (Companhia de Desenvolvimento de Maricá) hanno avviato una nuova joint venture, denominata Leonardo&Codemar SA, che opererà come principale partner della Municipalità di Maricá per lo sviluppo di proposte in materia di sicurezza urbana, resilienza, gestione delle infrastrutture critiche e servizi elicotteristici che costituiranno una leva importante per il suo sviluppo economico e sostenibile

Acquisizione di Precision Aviation Services. In data 20 dicembre 2019 Leonardo ha firmato il contratto per l’acquisizione di Precision Aviation Services (PAS) con l’obiettivo di consolidare una capacità di service locale e, pertanto, migliorare il supporto alla flotta di elicotteri di Leonardo operante nei territori della regione dell’Africa Sub Sahariana (in particolare Sud Africa), che conta circa 120 velivoli. Il closing dell’operazione è avvenuto in data 30 aprile 2020, ed ha comportato un esborso di circa € 2 mil

Incremento della partecipazione in Avio con ulteriore consolidamento della propria posizione nel Settore Spazio. In data 15 giugno 2020 Leonardo ha annunciato la conclusione delle operazioni volte all’acquisto di 988.475 azioni di Avio. A valle delle suddette operazioni, conclusesi il 29 maggio 2020 con un esborso di € 14 mil, la partecipazione di Leonardo si è incrementata del 3,75%, e risulta ad oggi pari al 29,63% del capitale sociale della società.

Operazioni finanziarie

Nel corso dei primi 9 mesi del 2020 Leonardo ha finalizzato importanti operazioni sul mercato dei capitali. In particolare, il 29 gennaio 2020 Leonardo ha sottoscritto un finanziamento con Cassa Depositi e Prestiti (CDP) per un ammontare di € 100 mil, interamente utilizzato nel successivo mese di febbraio, a supporto di investimenti in ricerca, sviluppo e innovazione. Il prestito, della durata di 6 anni ed un tasso pari ad euribor 6 mesi + 118 bps con zero floor sul tasso finito, è finalizzato a cofinanziare alcuni progetti d’investimento previsti nel Piano Industriale già finanziati al 50% dalla Banca Europea per gli Investimenti (BEI). Nel mese di maggio 2020, in considerazione della emergenza sanitaria COVID-19 con conseguente necessità di consolidare la propria situazione di liquidità, Leonardo ha sottoscritto con un pool di banche internazionali due nuove linee di credito per complessivi € 2.000 mil con scadenza fino a 24 mesi. Dette linee, che non prevedono financial covenant, sono state sottoscritte con modalità tecniche differenti: la prima è una Revolving Credit Facility (per € 1.250 mil), mentre la seconda è un Term Loan (per € 750 mil). Detta ultima linea prevedeva, inter alia, l’obbligo di cancellazione nel caso in cui Leonardo avesse provveduto all’emissione di obbligazioni nel periodo di durata della facility, per un importo pari all’incasso derivante dalle nuove emissioni. A tal riguardo si segnala che in data 1 luglio 2020, Leonardo ha collocato sull’Euromercato nuove obbligazioni quotate sulla Borsa di Lussemburgo della durata di 5,5 anni per un ammontare nominale di € 500 mil, con una cedola annua del 2,375%.

L’operazione, realizzata nell’ambito del programma EMTN rinnovato nel mese di maggio 2020, si inquadra nella strategia finanziaria della Società che ha ritenuto di cogliere il momento di mercato particolarmente favorevole per far fronte alle proprie esigenze di rifinanziamento, allungare la vita media del debito e ridurre il costo medio dello stesso. L’emissione è stata rivolta esclusivamente ad investitori istituzionali italiani e internazionali. Al 30 settembre 2020 Leonardo dispone, per le esigenze di finanziamento delle attività ordinarie del Gruppo, di linee di credito complessive per circa € 3.900 mil, cosi composte: Revolving Credit Facility per € 1.800 mil (utilizzata al 30 settembre per € 800 mil), nuove linee di credito per un importo complessivo di circa € 1.500 mil (interamente non utilizzate al 30 settembre) ed ulteriori linee di credito per cassa a breve non confermate per € 599 mil (utilizzate al 30 settembre per € 162 mil). Inoltre, la controllata Leonardo US Holding dispone di linee di credito a breve a revoca in dollari, interamente garantite da Leonardo Spa, per un controvalore complessivo di € 240 mil (utilizzate al 30 settembre per € 34 mil).

Infine, Leonardo dispone di linee di credito per firma non confermate per complessivi € 10.732 mil, di cui € 3.689 mil disponibili al 30 settembre 2020. Leonardo, oltre ad essere l’emittente di tutte le obbligazioni in Euro collocate sul mercato a valere sul programma EMTN, riveste il ruolo di garante per le emissioni obbligazionarie emesse da Leonardo US Holding Inc. sul mercato statunitense. Le emissioni del Gruppo sono disciplinate da regolamenti contenenti clausole legali standard per questo tipo di operazioni effettuate da soggetti corporate sui mercati istituzionali, che non richiedono l’assunzione di alcun impegno rispetto a specifici parametri finanziari (cosiddetti financial covenant), mentre includono, tra l’altro, le clausole cosiddette di negative pledge e cross default. Con riferimento, in particolare, alle clausole di negative pledge, agli emittenti del Gruppo, a Leonardo e alle loro “Material Subsidiary” (aziende di cui Leonardo detiene oltre il 50% del capitale e i cui ricavi lordi e totale attivo rappresentino almeno il 10% dei ricavi lordi e totale attivo su base consolidata) è fatto specifico divieto di creare garanzie reali o altri vincoli a garanzia del proprio indebitamento rappresentato da obbligazioni o strumenti finanziari quotati o comunque che possano essere quotati, a meno che tali garanzie non siano estese a tutti gli obbligazionisti. Fanno eccezione a tale divieto le operazioni di cartolarizzazione e, a partire dal luglio 2006, la costituzione di patrimoni destinati come da articoli 2447-bis e seguenti del Codice Civile. Le clausole di cross default determinano, invece, in capo agli obbligazionisti di ogni prestito il diritto di richiedere il rimborso anticipato delle obbligazioni in loro possesso al verificarsi di un inadempimento (“event of default”) da parte degli emittenti del Gruppo e/o di Leonardo e/o di una “Material Subsidiary” che abbia come conseguenza un mancato pagamento al di sopra di limiti prefissati.

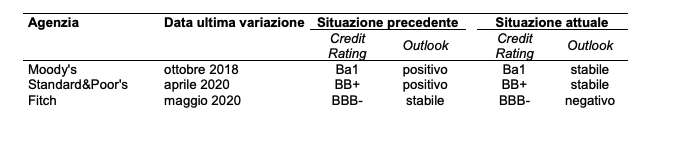

Si ricorda, peraltro, che covenant finanziari sono presenti nella linea di credito Revolving Credit Facility di € 1.800 mil, e prevedono il rispetto da parte di Leonardo di due indici Finanziari (Indebitamento Netto di Gruppo esclusi i debiti verso le joint venture MBDA e Thales Alenia Space e le passività per leasing /EBITDA inclusi gli ammortamenti di diritti d’uso non superiore a 3,75 e EBITDA inclusi gli ammortamenti di diritti d’uso /Net interest non inferiore a 3,25) testati con cadenza annuale sui dati consolidati di fine anno ed ampiamente rispettati al 31 dicembre 2019. Gli stessi covenant, conformemente alle previsioni contrattuali che prevedevano tale possibilità, sono stati estesi anche ai prestiti BEI, complessivamente in essere per € 393 mil, al Term Loan di € 500 mil, oltre che a taluni finanziamenti concessi negli anni passati da banche statunitensi in favore di Leonardo DRS. Ai prestiti obbligazionari in essere è attribuito un credit rating finanziario a medio lungo termine da parte delle agenzie di rating internazionali Moody’s Investor Service (Moody’s), Standard and Poor’s e Fitch. In considerazione della possibilità che i risultati economico-finanziari di Leonardo possano essere messi sotto pressione in conseguenza all’epidemia da COVID-19, nel mese di aprile 2020 Standard&Poor’s ha rivisto l’outlook di Leonardo da positive a stable; successivamente, nel mese di maggio, anche Fitch ha rivisto l’outlook da stable a negative. Alla data di presentazione del presente documento la situazione dei credit rating di Leonardo risulta essere la seguente, confrontata con la situazione antecedente l’ultima variazione: