L’alimentare Italiano vede operare 56.750 imprese, con 385.000 addetti, per un fatturato totale di 140 miliardi di euro; il settore si colloca al primo posto per ricavi complessivi, al secondo per numero di imprese, al terzo per valore aggiunto, rispetto a tutti gli altri del manifatturiero, quali meccanica, chimico-farmaceutico, telematica, tessile-abbigliamento, ecc.. Queste aziende sono, per il 98%, micro o piccole; quelle con oltre 9 dipendenti sono infatti 6.850; 14 fatturano più di un miliardo di euro e 32 superano i 500 milioni.

Considerando le 229 società leader, con oltre 50 milioni di euro di volume d’affari, negli ultimi quattro anni il fatturato è aumentato dell’11,6% e il margine operativo netto del 7,4%, a fronte di debiti finanziari cresciuti egualmente del 7,4% e dipendenti del 4,2%.

È quanto emerge dalla terza edizione dell’analisi dei bilanci 2015-2018 delle società Italiane del settore alimentare realizzata dal Centro Studi CoMar.

Ecco gli aspetti salienti dei 229 campioni del Made in Italy alimentare:

il fatturato complessivo è stato di 79,1 miliardi di euro; in aumento di 1,9 miliardi (+ 2,5%) rispetto ai 77,2 del 2017; e di 8,3 miliardi rispetto ai 70,8 del 2015 (+11,6%);

il margine operativo netto è stato di 4.138.485 migliaia euro; anch’esso in aumento, dello 0,9%, ovvero di 389 milioni, sui 4.099.549 migliaia euro di mon del 2017 e del 12,9% rispetto ai 3,8 miliardi del 2015;

i suddetti valori hanno determinato, in percentuale, l’andamento del rapporto tra margine operativo netto e fatturato, sostanzialmente stabile, dal 5,4% del 2015 al 5,2% del 2018;

gli addetti sono cresciuti, dai 157.039 del 2015 ai 163.637 di fine 2018 (+4,2%), in aumento di 6.598 unità nei quattro anni;

il fatturato per dipendente è stato di 163.637 migliaia euro nel 2018, in aumento rispetto ai 161.567 del 2017 e ai 157.039 del 2015;

i debiti finanziari, tra il 2017 e il 2018, si sono incrementati del 3,5%%, crescendo di 665,8 milioni, da 19.257.528 migliaia euro a 19.923.403 migliaia euro; lo stock complessivo è in aumento del 7,4% sui 18,5 miliardi del 2015;

le società del settore quotate sono 11.

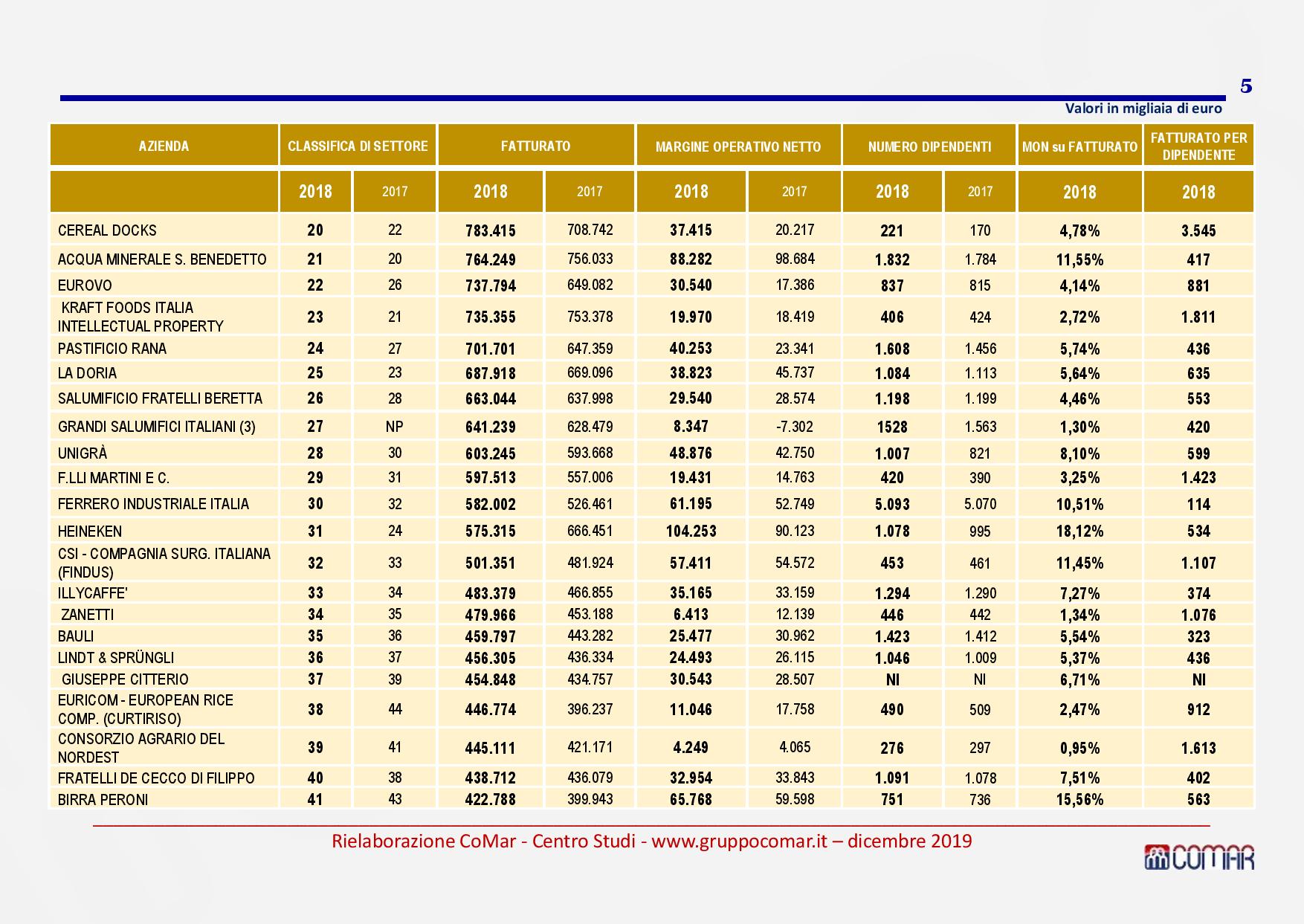

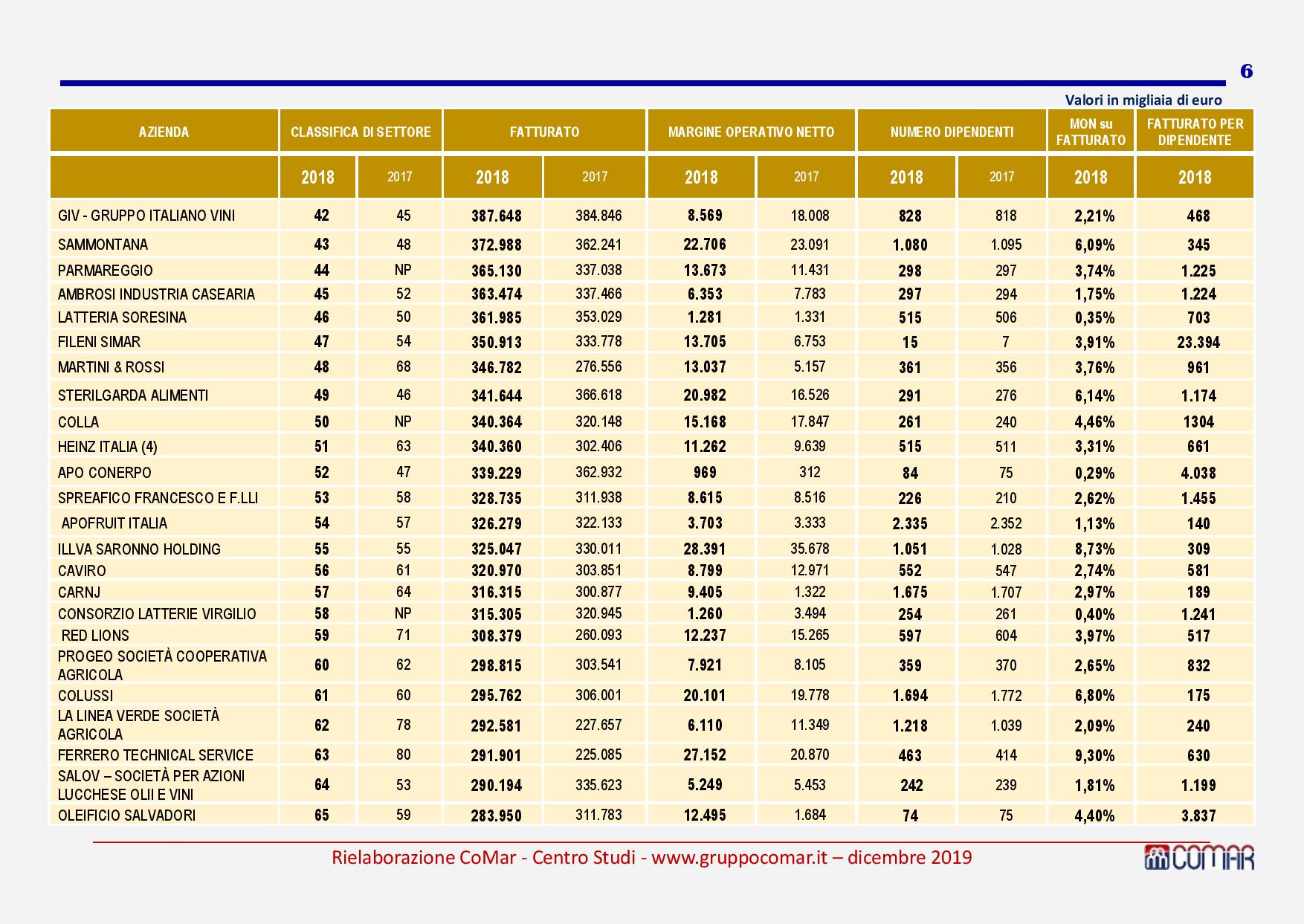

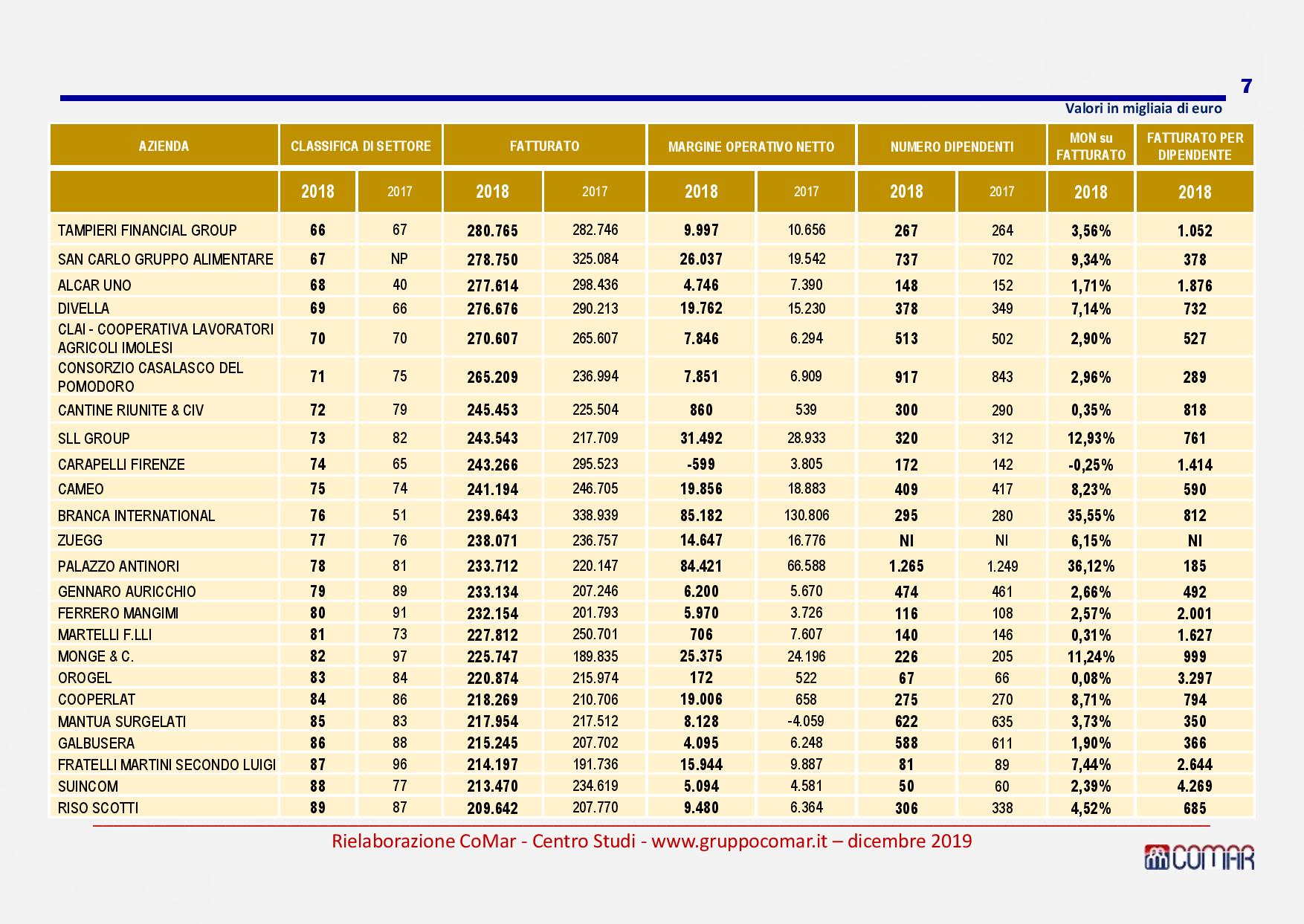

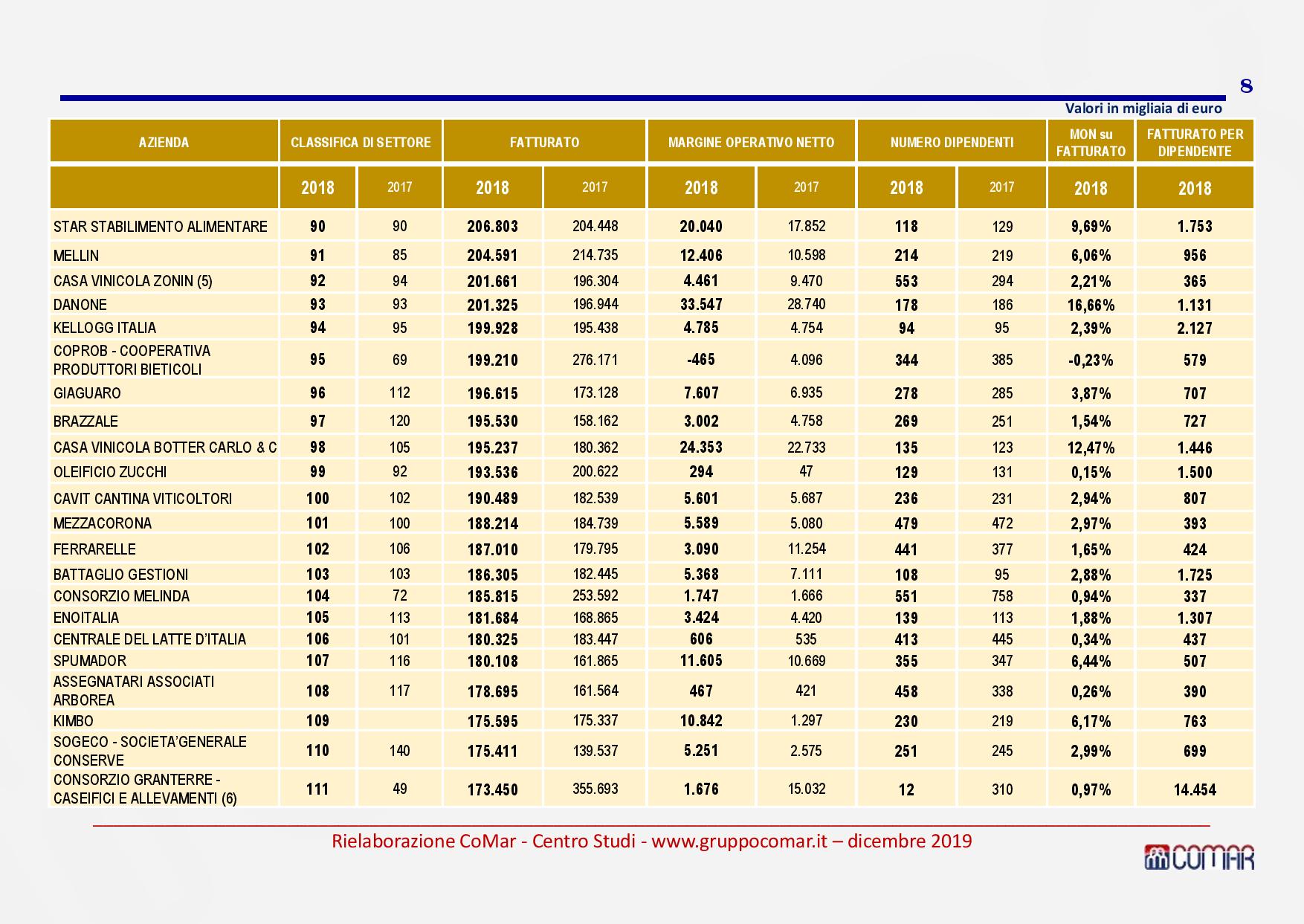

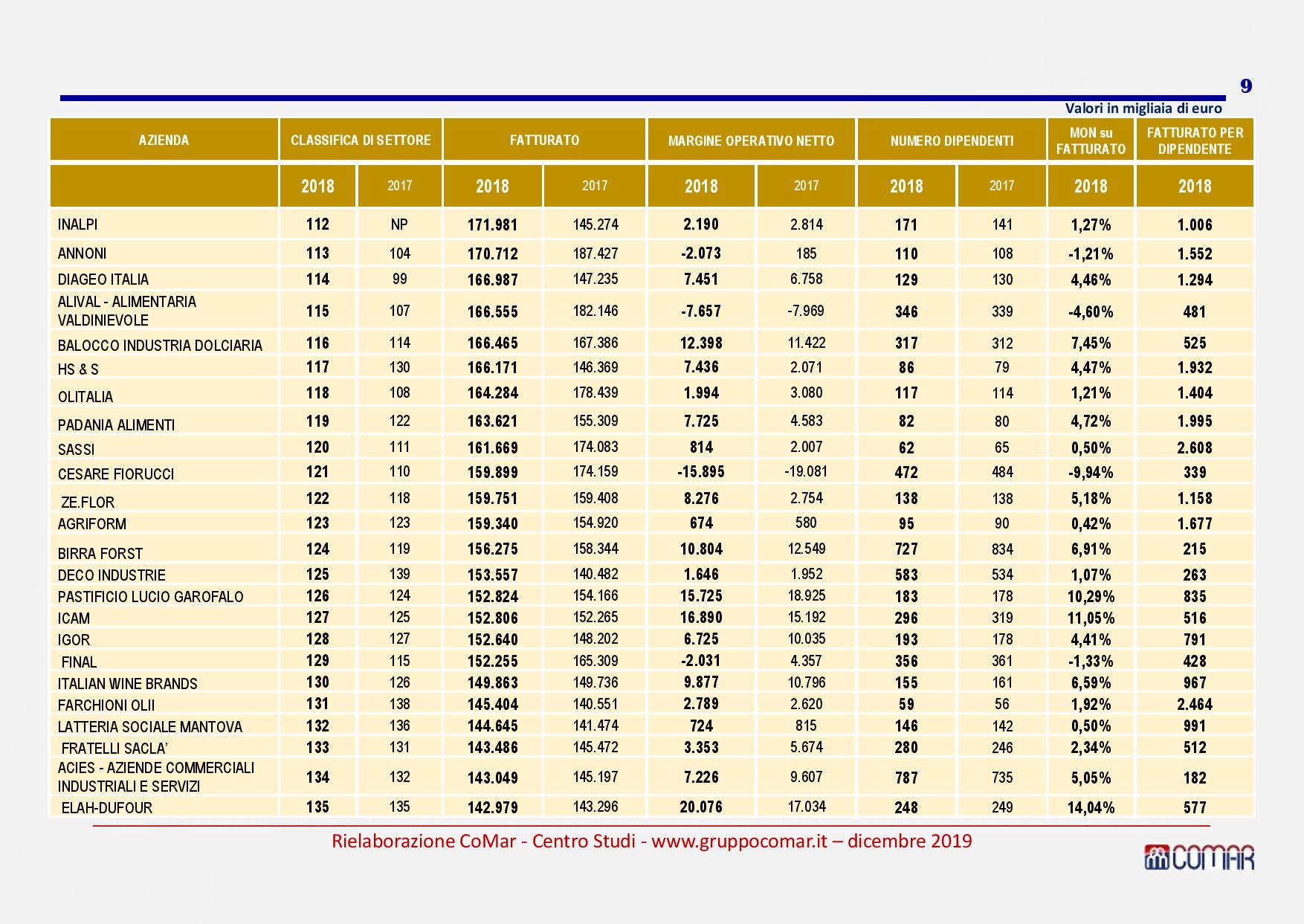

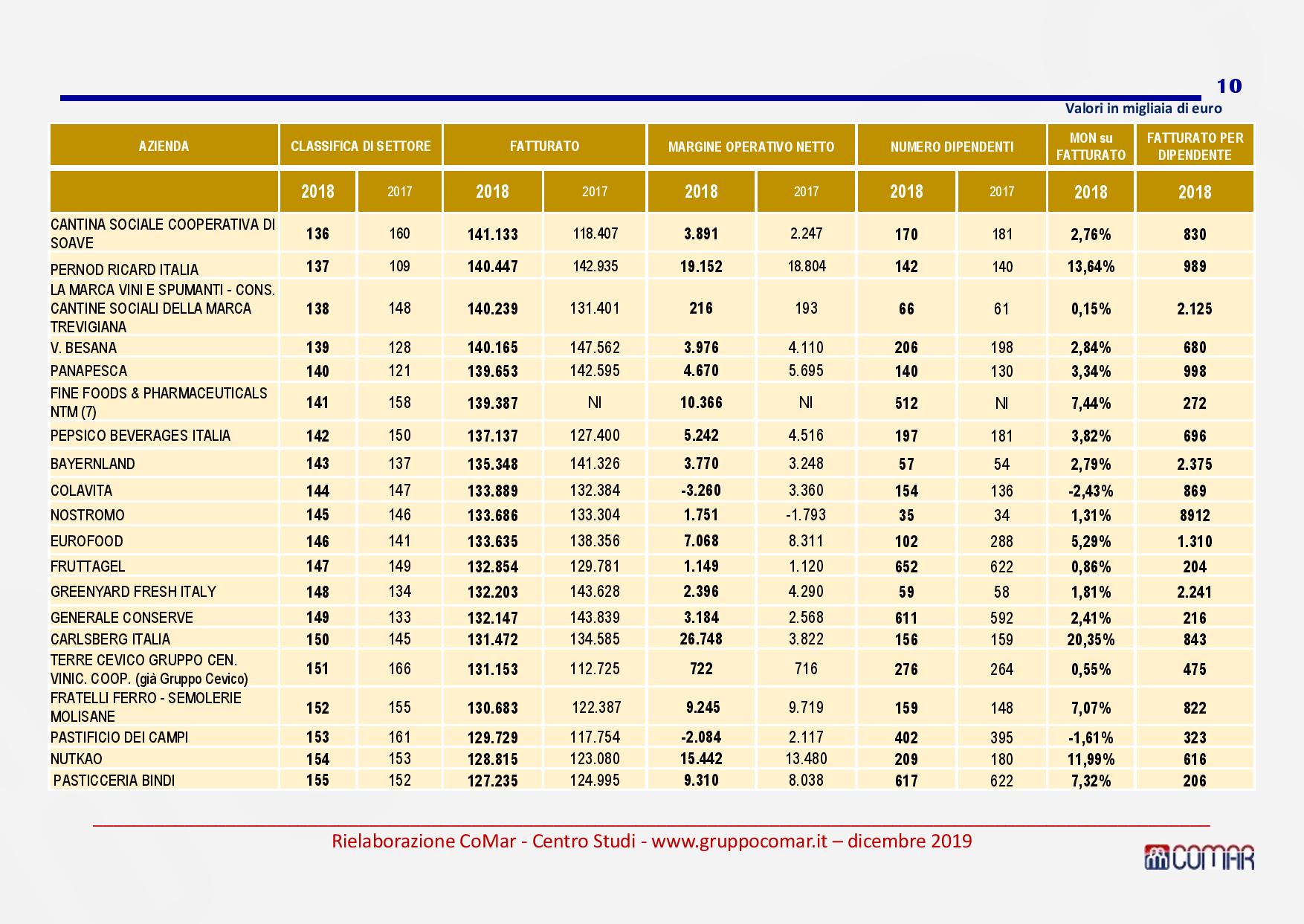

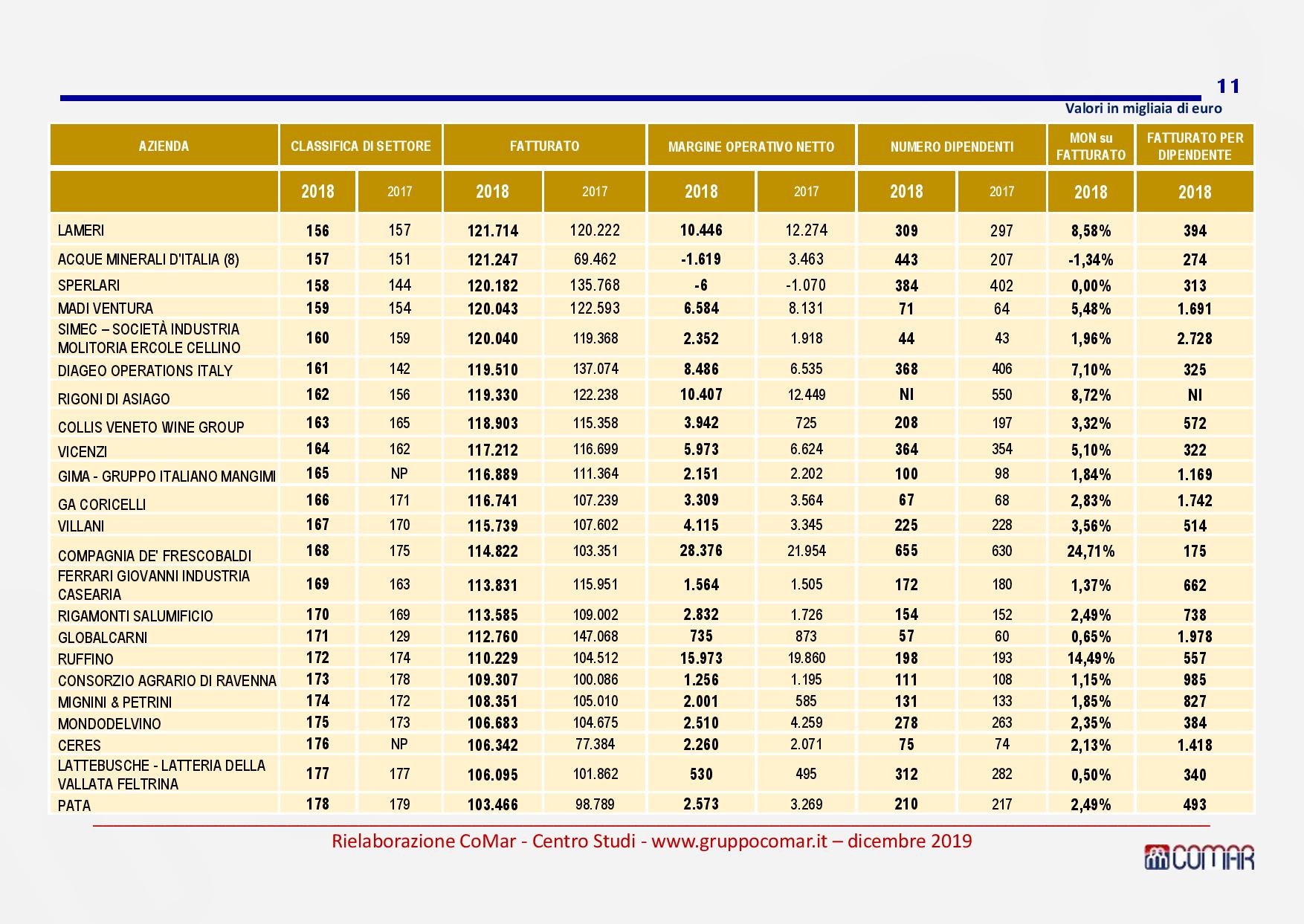

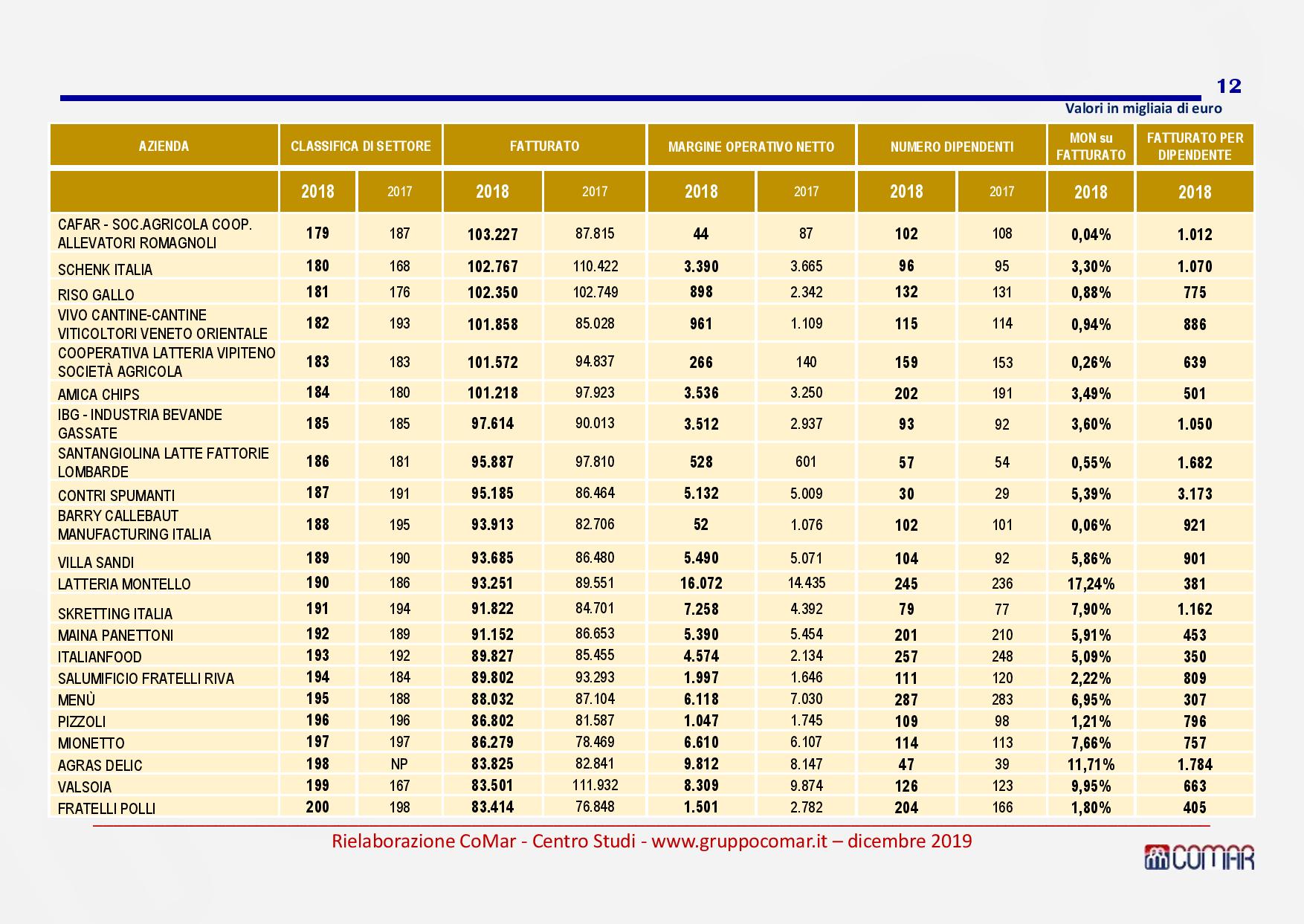

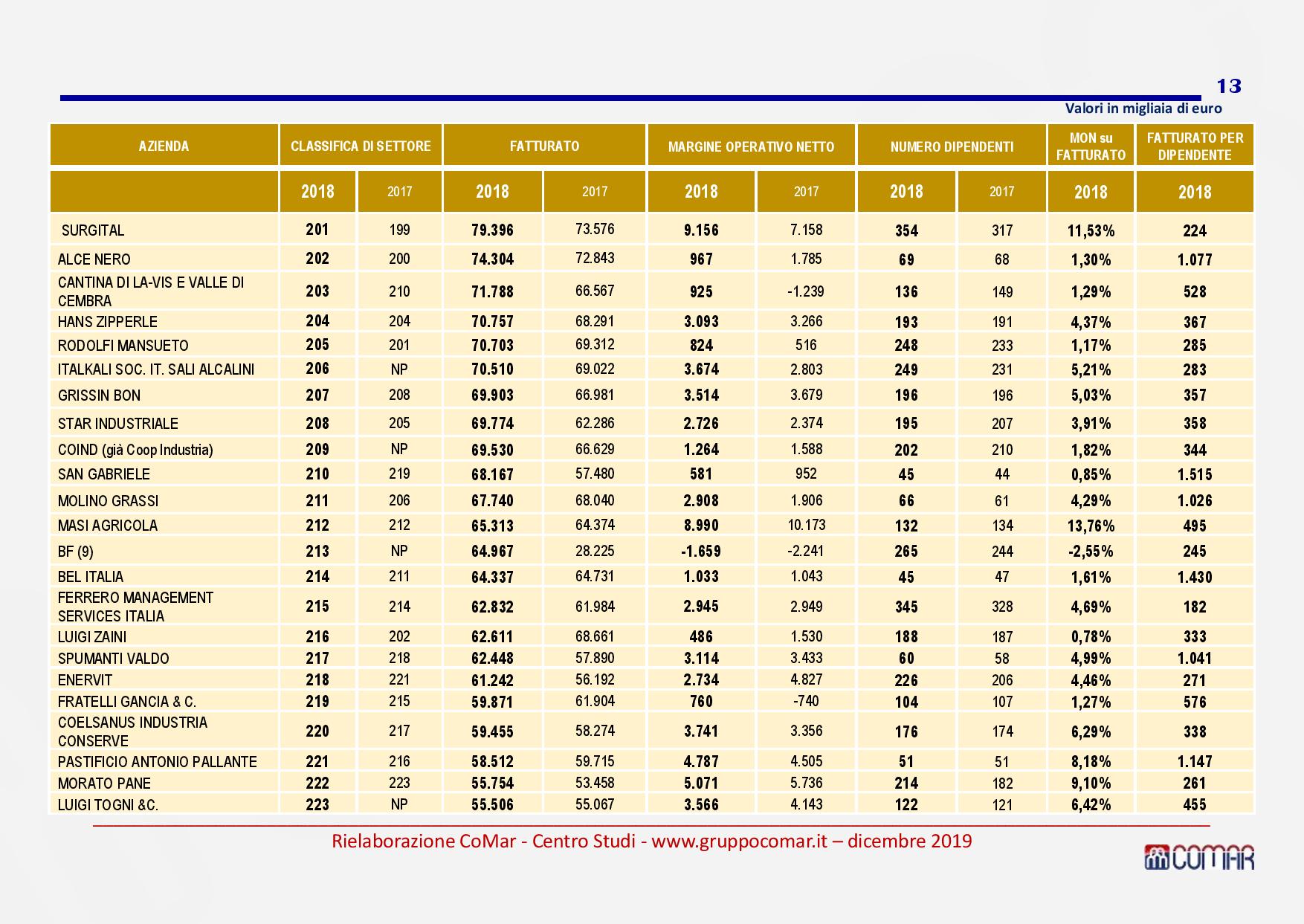

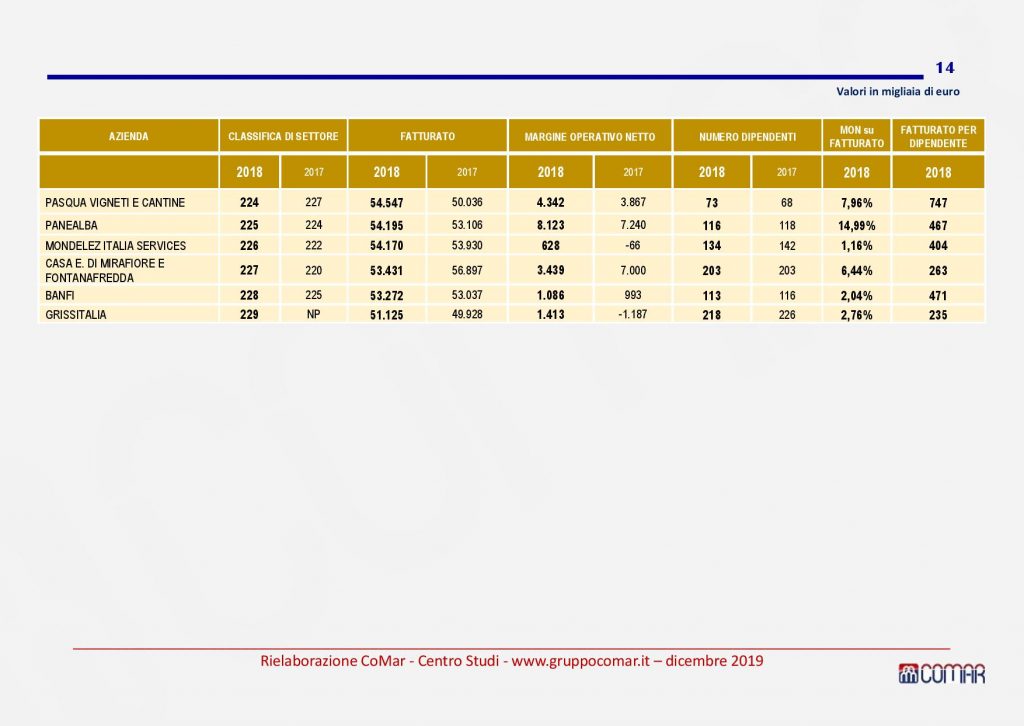

Per quanto riguarda le classifiche delle singole aziende esaminate nello studio CoMar, sempre con riferimento ai bilanci 2018:

nei primi dieci posti per fatturato, vi sono 9 società con proprietà Italiana (14 sulle prime 20);

le maggiori società, sempre italiane, ma di derivazione proprietaria estera sono Parmalat (1), Nestlè Italiana (11), Lactalis Italia (12), Cofco International Italy (13), Sanpellegrino (14), Coca-Cola HBC Italia (16);

le Società con il migliore rapporto mon/fatturato sono soprattutto nel sub settore bevande, con i primi sei posti occupati da Palazzo Antinori, Branca International, Compagnia De’ Frescobaldi, Davide Campari-Milano, Carlsberg, San Pellegrino; seguono Latteria Montello e Danone;

le Società con il migliore rapporto fatturato per dipendente risultano Cofco International Italy, Fileni Simar, Consorzio Granterre, Casillo Partecipazioni, Suincom, Apo Conerpo, Oleificio Salvadori, Nostromo, Cereal Docks, Orogel.

Tutte le imprese del comparto sono artefici del soft power italiano nel food & beverage mondiale, protagoniste globali della Dop economy, influencer del gusto internazionale per qualità, tradizione, ampiezza della gamma offerta, attente all’innovazione e alla ricerca e sviluppo, dove investono l’8% del loro fatturato.

Tuttavia, il settore alimentare nazionale è chiamato ad affrontare alcune sfide importanti:

* favorire la crescita dimensionale di molte aziende, superando l’eccessiva frammentazione;

* fare sistema, attraverso una maggiore integrazione tra agricoltura e industria;

* contrastare quei tentativi di sleale concorrenza estera, condotti attraverso discipline regolatorie sovranazionali, contro prodotti simbolo dell’alimentare Italiano;

* migliorare la distribuzione sui mercati internazionali, anche per non lasciare solo a misure repressive, spesso inefficaci, la giusta lotta contro l’agropirateria dell’italian sounding;

* incrementare percezione e reputazione del singolo marchio proprietario, sia aziendale che di prodotto;

* sviluppare il canale del commercio elettronico, oggi praticato solo dal 30% delle imprese, per raggiungere nuovi mercati e fasce di consumatori;

* aprirsi a nuove forme di finanziamento, per sostenere la necessità di crescenti investimenti;

* migliorare la redditività, ancora contenuta rispetto ai concorrenti esteri, intervenendo sui fattori della produzione e sul tasso d’innovazione e di contenuto di servizio dell’offerta.

Quanto sopra, di fronte a fattori esogeni e indipendenti dalle strategie aziendali: una congiuntura sfavorevole, essendo i consumi interni diminuiti del 10% in dieci anni e tuttora stagnanti; l’assenza di un quadro politico stabile, tale da incoraggiare gli investimenti; normative nazionali punitive e fortemente impattanti su alcune produzioni; guerre commerciali e reviviscenza delle politiche sui dazi.