La produzione industriale è calata di -0,6% m/m a ottobre, dopo essere aumentata di +0,1% m/m a settembre. Il dato ha sorpresa al ribasso, visto che le aspettative di consenso erano per una crescita di +0,4% m/m; la nostra previsione era per una flessione, sia pur meno marcata (-0,1%).

La variazione annua (corretta per gli effetti di calendario) è rallentata a 2% da un precedente 4,5%. La crescita sull’anno è guidata dai beni intermedi (+3,4%), dai beni di consumo (+2,7%) e dall’energia (+1,8%), mentre la produzione di beni d’investimento risulta poco variata (-0,1%).

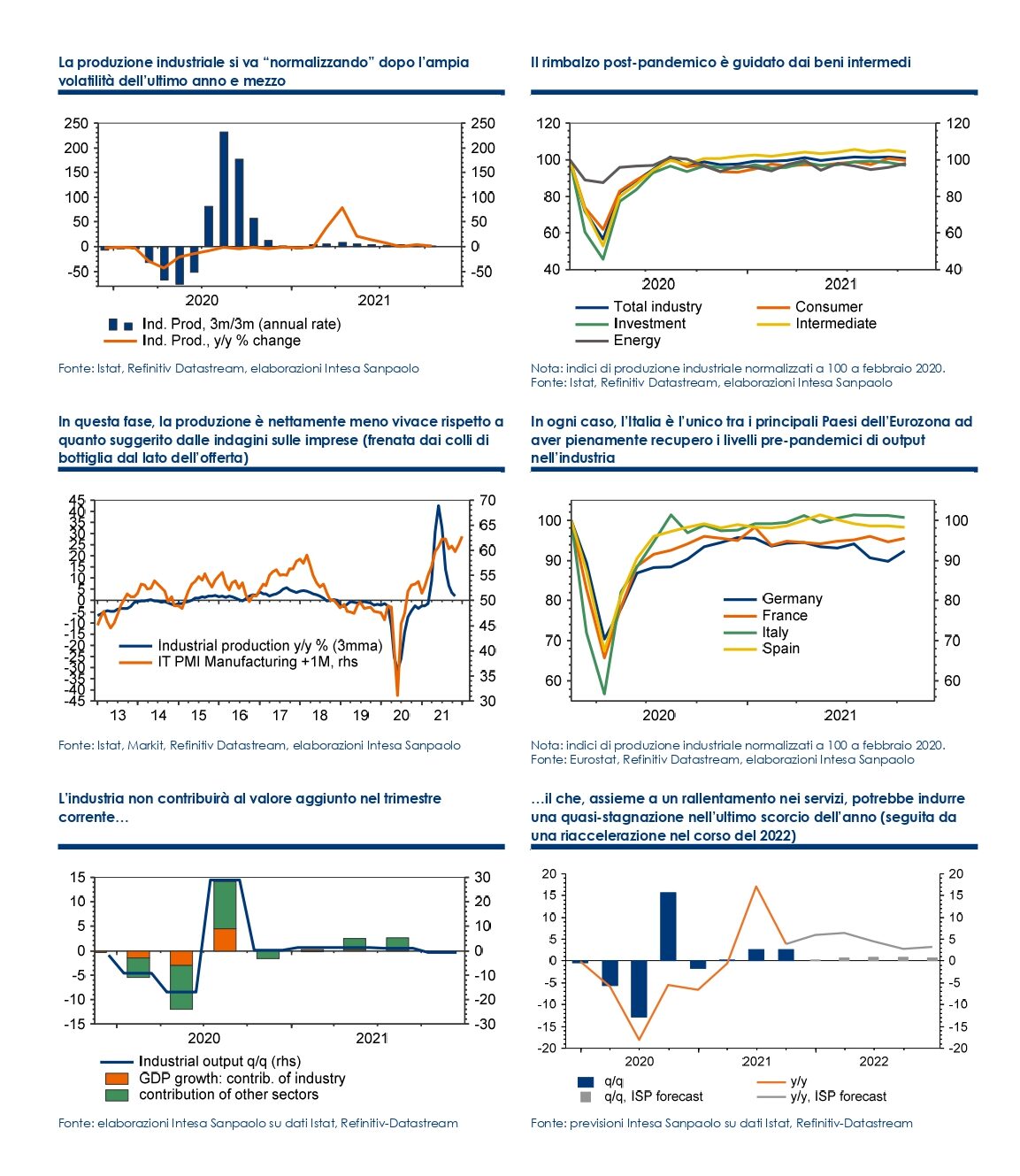

Nonostante la correzione di ottobre, l’indice destagionalizzato della produzione industriale resta dello 0,7% superiore rispetto al livello pre-pandemico (un mese fa il divario era pari all’1,5%). La ripresa è dovuta interamente ai beni intermedi (+4,3% rispetto a febbraio 2020), mentre la produzione di beni di consumo risulta circa piatta e si registra una flessione dell’output per beni strumentali ed energia (-3,1% e -1,9%, rispettivamente). Inoltre, l’Italia rimane l’unica tra le quattro principali economie della zona euro ad aver recuperato completamente i livelli pre-pandemici di produzione industriale (+0,7%, contro il -1,8% della Spagna, il -4,5% della Francia e il -7,6% della Germania).

Nel mese, il calo è stato diffuso, poiché ha interessato i beni di consumo, i beni di investimento e i beni intermedi (-0,9%, -1,4% e -0,8% m/m, rispettivamente), mentre è aumentata la produzione di prodotti energetici (+2,3% m/m). Nel settore manifatturiero, la correzione della produzione è stata ancora più pronunciata (-0,9% m/m); il contributo più negativo è venuto da macchinari e attrezzature (-1,7% m/m). Su base annua, tutti i settori manifatturieri mantengono un aumento rispetto a ottobre dello scorso anno, con le eccezioni dei mezzi di trasporto (-13,2%), di computer e elettronica (-4,9%) e delle altre industrie manifatturiere (-1,9%). Il settore che mostra la maggiore crescita su base annua è la fabbricazione di coke e prodotti petroliferi raffinati (+20,4%), il cui peso nell’indice generale è però piuttosto basso (circa l’1%).

Dopo una crescita di +0,9% t/t nel 3° trimestre, la flessione di ottobre lascia l’output industriale in rotta per una correzione di -0,6% t/t nell’ultimo trimestre dell’anno (in caso di stabilità a novembre e dicembre). In pratica, a meno di un forte rimbalzo nei due mesi finali dell’anno, l’industria non dovrebbe contribuire al PIL nel trimestre in corso. Ciò, assieme a un marcato rallentamento dell’attività nei servizi per via dello svanire dell’ “effetto-riaperture” e della maggiore cautela manifestata dai consumatori nelle ultime settimane, è coerente con la nostra idea di un Pil poco più che stagnante su base congiunturale nel 4° trimestre 2021 (la nostra attuale previsione è 0,3% t/t).

Il nostro scenario centrale vede poi una riaccelerazione solo moderata all’inizio del 2022, e più decisa nei trimestri centrali del prossimo anno, con il risultato di una espansione del Pil del 4,3% in media il prossimo anno, dopo il 6,2% nel 2021. L’incertezza sullo scenario prospettico resta però elevata, e sembra anzi essere aumentata nel periodo più recente; in particolare, i rischi al ribasso riguardano il 4° trimestre 2021 e il 1° trimestre 2022. Tuttavia, l’Italia pare al momento meglio posizionata di altri Paesi europei nel fronteggiare i rischi derivanti dalla “quarta” ondata pandemica, nonché l’impatto, soprattutto sul settore industriale, dei colli di bottiglia nelle catene produttive globali (viceversa, il nostro Paese è lievemente più esposto agli effetti dello “shock energetico”). Di conseguenza, riteniamo che anche nel 2022 (come già accaduto quest’anno) la crescita del Pil italiano possa risultare superiore a quella della media dell’Eurozona (4,3% contro 3,9%, da 6,2% e 5,1% rispettivamente stimati per quest’anno).