La produzione industriale è calata di -0,2% m/m ad agosto, dopo la crescita dell’1% m/m di luglio (rivista al rialzo da 0,8% m/m della prima stima), e dopo l’1,1% m/m di giugno. La variazione annua, corretta per gli effetti di calendario, è calata a zero da 7,2% il mese precedente. Nel mese, la flessione ha riguardato l’energia, i beni di consumo e i beni intermedi (-2,1%, -2% e -1,3% m/m, rispettivamente), mentre si registra un aumento per i beni strumentali (+0,8% m/m). Proprio i beni strumentali, assieme ai beni intermedi, sono le uniche macro-categorie in progresso su base annua.

La produzione nel solo comparto manifatturiero è calata di appena -0,1% m/m nel mese, e mantiene un trend di crescita su base annua (+1,7%). Il dettaglio per settore è però molto variegato: su base tendenziale (corretta per gli effetti di calendario) si notano incrementi molto rilevanti per il comparto metallurgico (+16,6%), per la meccanica (+10,3%) e per le apparecchiature elettriche (+6,3%), mentre, all’opposto, si registrano flessioni assai accentuate per i mezzi di trasporto (-23,7%), i prodotti farmaceutici (-20,9%) e, al di fuori del manifatturiero, le attività estrattive (-17,7%).

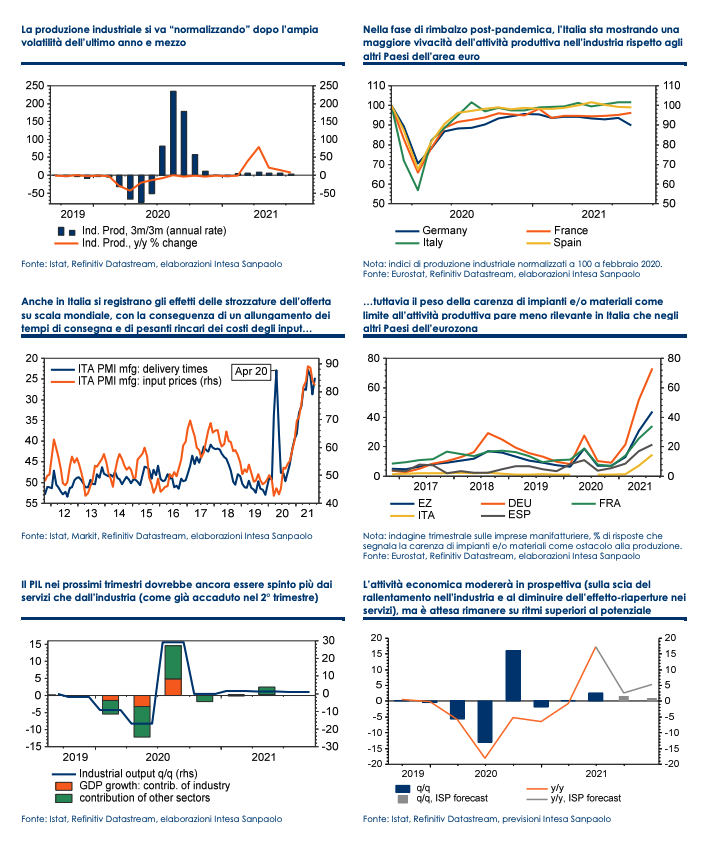

Anche dopo il lieve calo di agosto, la produzione industriale resta al di sopra dei livelli pre-Covid (+1,5% rispetto a febbraio 2020). L’incremento è dovuto principalmente ai beni intermedi (+4,6%), a fronte di una sostanziale stabilità per i beni strumentali e di un calo per beni di consumo ed energia (-3,7% e -6%, rispettivamente). L’output industriale è in rotta per un altro incremento nel terzo trimestre, dell’ordine dell’1% t/t (in caso di stabilità a settembre), dopo l’1,2% del trimestre primaverile e l’1,5% dei primi tre mesi dell’anno. Tuttavia, ci aspettiamo un’ulteriore e più significativa frenata nel trimestre in corso, nel quale verosimilmente l’attività produttiva nell’industria potrebbe risultare poco variata rispetto ai tre mesi precedenti. Le indagini di fiducia delle imprese confermano che il settore manifatturiero resta in fase espansiva, anche se si nota una moderata decelerazione rispetto ai ritmi della prima parte dell’anno.

Le difficoltà di approviggionamento di materiali, e i rincari delle materie prime, sembrano negli ultimi mesi aver acquisito maggiore importanza come ostacolo all’attività produttiva, anche se questo fattore pare essere meno cruciale in Italia rispetto a quanto si sta osservando per esempio in Germania (dove la produzione industriale è caduta di -4% m/m nello stesso mese); in generale, l’industria italiana sta mostrando un rimbalzo più vivace, nella fase post-pandemica, rispetto alle altre tre grandi economie dell’area euro. In prospettiva, a nostro avviso è iniziato un trend di rallentamento dell’attività economica nell’industria, dopo i picchi toccati nella prima metà dell’anno, visto che non vi sono segnali di miglioramento sul fronte delle strozzature dal lato dell’offerta, che potrebbero persistere per tutta la prima metà del prossimo anno.

Tuttavia, il testimone della crescita è ormai passato dall’industria ai servizi, la cui vivacità potrà compensare il minore dinamismo dell’industria nei prossimi mesi. Infatti, per i servizi i margini di recupero dopo i drammatici effetti della pandemia restano consistenti (il valore aggiunto nel 2° trimestre 2021 restava del 5% inferiore ai livelli di fine 2019 per l’insieme dei servizi, del 9,4% per commercio, trasporto, alloggio e ristorazione, e del 14,4% per le altre attività dei servizi). In sintesi, confermiamo l’idea che i rischi sullo scenario di crescita siano al momento verso l’alto. La nostra attuale previsione ufficiale sul Pil 2021 (5,7%) sta diventando piuttosto cauta, e non ci stupiremmo se a fine anno il consuntivo mostrasse un rimbalzo pari o anche superiore al 6%. L’espansione è attesa continuare, sia pure su ritmi meno vivaci, nel 2022 (nostra stima: 4%).