Dai Documenti programmatici di bilancio (DPB) dei paesi dell’Eurozona, consegnati il 15 ottobre alla Commissione europea, è possibile analizzare gli obiettivi di finanza pubblica e la crescita prevista dai paesi euro. Nel complesso emerge che il PIL reale dell’area euro è previsto crescere del 2,0 per cento nel 2019, tasso che al netto Italia sale al 2,1 per cento, rispetto all’1,5 per cento dell’Italia, previsione che non è stata validata dall’Ufficio parlamentare di bilancio. Ciononostante, siamo ancora il paese con la crescita prevista più bassa sia in termini reali (insieme al Belgio) che nominali. Come già annunciato nella Nota di aggiornamento al Documento di Economia e Finanza (NaDEF), il Governo prevede di aumentare il deficit programmatico di 1,2 punti di PIL rispetto al tendenziale; il rapporto deficit/PIL è previsto salire al 2,4 per cento nel 2019 (rispetto all’1,8 previsto per il 2018), per poi scendere al 2,1 nel 2020 e all’1,8 nel 20211.

L’OBIETTIVO DI DEFICIT DELL’ITALIA È IN LINEA CON QUELLI DEGLI ALTRI PARTNER?

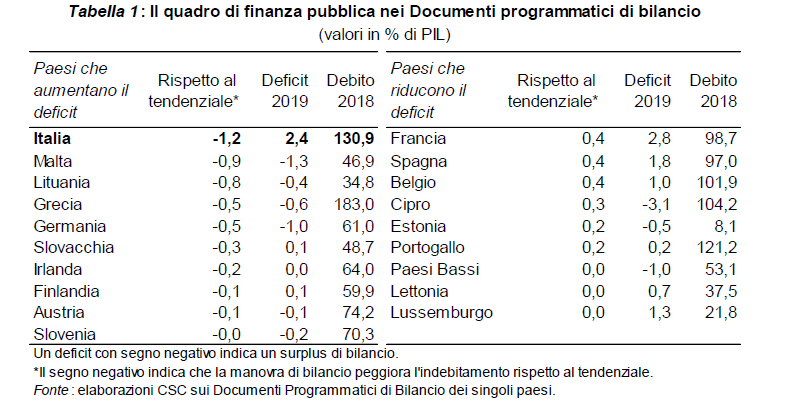

Nel complesso dell’Eurozona, dieci paesi, con la prossima manovra di bilancio, prevedono di peggiorare l’indebitamento netto rispetto al tendenziale (Tabella 1). Quindi l’espansione dell’Italia non è un caso isolato. Guardando al quadro complessivo degli obiettivi di finanza pubblica si evince però che:

• l’Italia è il paese che peggiora più di tutti il saldo di bilancio rispetto al tendenziale;

• è l’unico paese contemporaneamente in deficit e con debito pubblico oltre il 60 per cento che ha deciso di espandere il deficit;

• dopo quello dell’Italia, lo scostamento più significativo in percentuale del PIL è programmato da Malta, che però ha un debito inferiore al 50 per cento del PIL e presenta un accreditamento netto di circa l’1,1 per cento del PIL nel 2018.

QUALE L’AMMONTARE DELLE MANOVRE DEI PRINCIPALI PAESI EUROPEI?

Analizzando le manovre che i principali governi europei stanno presentando ai loro Parlamenti nazionali si può cogliere positivamente l’espansione fiscale della Germania per circa 0,7 punti di PIL nel 2019, dopo cinque anni di surplus di bilancio crescenti. Gran parte della manovra per il 2019 è concentrata sulla spesa corrente (0,4 punti). In particolare aumentano le risorse destinate alle famiglie e alla riduzione della pressione fiscale per i soggetti a medio e basso reddito (per circa 0,2 punti). Soltanto lo 0,2 per cento di PIL andrà agli investimenti in ricerca e digitale.

Per quanto riguarda la Francia, l’indebitamento netto peggiorerà di 0,2 punti di PIL rispetto al 2018: l’anno prossimo sarà così al 2,8 per cento del PIL. Tuttavia, questo aumento è solo nominale. Infatti, include l’introduzione di una misura una tantum sul 2019 riguardante la conversione di un credito d’imposta che vale circa lo 0,8 per cento del PIL (e solo per l’anno prossimo); al netto di questo il deficit migliorerebbe di 0,5 punti di PIL. Va inoltre tenuto presente che la Francia ha un debito pubblico di oltre 30 punti di PIL inferiore a quello italiano.

La Spagna prevede di ridurre l’indebitamento netto di 0,4 punti di PIL nel 2018 e di ulteriori 0,9 punti nel 2019, quando si attesterà all’1,8 per cento del PIL. Le principali riforme riguardano il sistema fiscale con la rivisitazione di alcune deduzioni e detrazioni sia per imprese che per famiglie. La Spagna sta costantemente abbassando il suo deficit nominale dal 2012.

È APPROPRIATA LA STANCE FISCALE AGGREGATA DELL’EUROZONA E QUELLA DEI PRINCIPALI PAESI?

La fiscal stance consente di valutare se la politica di bilancio di un paese è appropriata rispetto alle condizioni dell’economia. In assenza di una politica di bilancio dellʼEurozona, la fiscal stance comune nel suo complesso può essere calcolata come somma dei programmi indicati nei DPB nazionali.

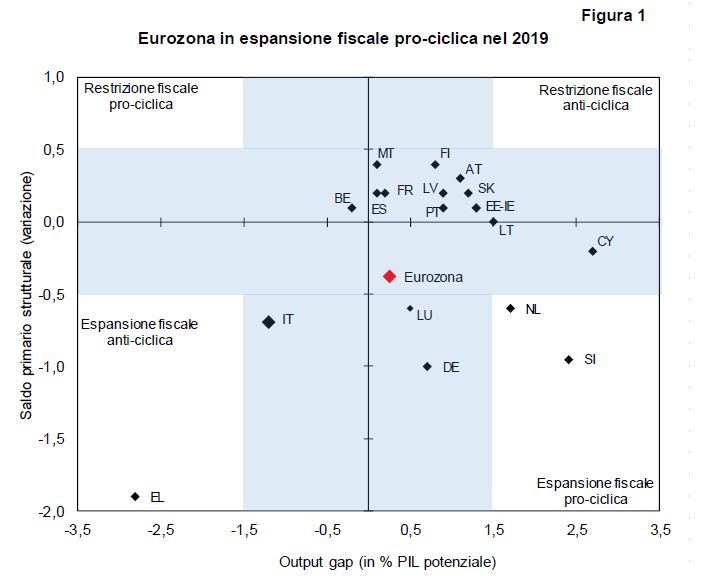

In questo senso, nel 2019, la politica di bilancio dellʼEurozona sarà sostanzialmente neutra (Figura 1).

Questa intonazione della politica di bilancio appare corretta visto che la fase ciclica dell’economia sarà appena positiva: l’output gap è previsto essere pari allo 0,3 per cento del PIL potenziale. Le manovre espansive, programmate da un terzo dei paesi europei, determineranno un peggioramento del saldo primario strutturale aggregato di 0,4 punti di PIL. Tale valore mantiene la stance fiscale entro la soglia di neutralità.

Tra i paesi membri, la Grecia ha pianificato la maggiore espansione in termini di PIL (1,9 punti). La politica di bilancio espansiva programmata dalla Germania porta a una variazione del suo saldo primario strutturale pari a un punto di PIL. A seguire l’Italia prevede un peggioramento del saldo di 0,7 punti di PIL, Lussemburgo e Paesi Bassi di circa 0,6 punti. Ma mentre Germania, Lussemburgo e Paesi Bassi sono in territorio positivo in termini di output gap e quindi la loro espansione è pro-ciclica, Italia e soprattutto Grecia sono ancora lontane dal loro PIL potenziale e quindi politiche espansive avrebbero correttamente una funzione anti-ciclica.

La fiscal stance può essere rappresentata graficamente mettendo in relazione, per ciascun paese, la variazione del saldo primario strutturale (che indica la direzione della politica di bilancio), riportata solitamente sull’asse verticale, con l’output gap (la posizione nel ciclo dell’economia), di solito riportato sull’asse orizzontale.

Graficamente, i due assi individuano quattro quadranti: i due a sinistra corrispondono a situazioni economiche negative e: i) in alto si posizionano i paesi che hanno intenzione di fare restrizione fiscale; ii) in basso quelli che adottano manovre espansive. I due quadranti a destra indicano ciclo economico favorevole e: i) in alto trovano posto i paesi che programmano politiche fiscali restrittive; ii) in basso quelli che decidono di fare espansione fiscale.

Una politica di bilancio si può definire anti-ciclica se:

– si programma una manovra fiscale restrittiva in presenza di output gap positivo (in alto a destra),

– si adottano misure espansive in ciclo economico negativo (in basso a sinistra).

Viceversa, una politica di bilancio è pro-ciclica quando:

– si decide di fare espansione fiscale in ciclo economico positivo (in basso a destra),

– si adottano misure restrittive in presenza di output gap negativo (in alto a sinistra).

In generale, la politica di bilancio dovrebbe essere anti-ciclica.