Quarta seduta positiva per Wall Street ieri (sesta per il Nasdaq 100). Il principale driver di questa gamba rialzista sembra essere l’attesa per il varo del quarto round di stimolo fiscale, in gestazione al Congresso. Giustamente gli investitori non ritengono che, con entrambi gli schieramenti che vogliono supportare ulteriormente l’economia, divergenze sull’ammontare, coi Democratici che chiedono 3 trilioni contro uno dei Repubblicani, possano essere un ostacolo credibile. Anche la perdurante debolezza del dollaro non dispiace affatto a Wall Street.

Coerentemente, ieri si sono mossi i ciclici e gli industriali (e le commodities), mentre il tech, che è considerato difensivo ormai, è risultato meno brillante (anche se non per questo il Nasdaq ha interrotto la serie positiva).

La seduta asiatica ha avuto un andamento contrastato, con Tokyo e Hong Kong ( e le “H” shares) in arretramento, mentre gli altri indici hanno mostrato progressi, con Seul e Jakarta e Mumbai.

A rendere incerto il sentiment, in particolare nei confronti del China Complex, ha contribuito un pezzo del South China Morning Post in cui si rivela che il Segretario di Stato Pompeo ha esortato le aziende Usa a rimuovere le “inaffidabili” app cinesi dai propri store, a evitare l’uso di servizi cloud provenienti dalle cinesi Tencent, Ali Baba e Baidù, e a rendere inutilizzabili le proprie app negli smartphone Huawei. Non un buon viatico per le discussioni sul trade fissate per settimana prossima. Anche perché il confronto tra obiettivi e realtà è difficile da indorare. A complicare le cose, la visita ufficiale del Segretatio alla sanità US a Taiwan, che le Autorità cinesi stanno chiedendo con veemenza di annullare.

L’apertura europea ha visto nuove sorprese positive sul fronte macro:

** I factory orders tedeschi di Giugno hanno messo a segno un balzo assai superiore alle attese (+27.9% da prec +10.4% e vs attese per +10.1%). La forza viene dall’interno (+35%) mentre dall’estero il progresso è inferiore (+22%).

** buoni anche i dati di produzione industriale italiana di giugno (+8.2% da prec +41.6% e vs stime per +5%).

In generale, si conferma l’impressione che, con un paio di mesi di ritardo rispetto agli Usa, giustificati in parte dal lockdown più lungo, anche in Eurozone il rimbalzo si stia rivelando più vigoroso delle attese.

Buone notizie per l’azionario quindi? Mica tanto.

Al momento le good news si scaricano tutte sulla divisa, che ha preso oltre un 5% nell’ultimo mese, mentre l’equity continentale soffre la connessa perdita di competitività (e comunque aveva già in parte prezzato la ripresa, tallonando quello Usa).

Il risultato è che gli indici EU, dopo un beve tentativo di rally sui numeri tedeschi, hanno faticato parecchio in mattinata, accumulando un passivo concentrato maggiormente sulle piazze periferiche (Milano e Madrid, mentre il Dax ha comunque outperformato).

La debolezza del Dollaro ha favorito un proseguimento del rally dei metalli preziosi, che sembra davvero senza fine (l’Oro ha messo a segno 14 sedute positive su 15 dal 17 luglio in poi, per un totale di +14%, l’Argento nel medesimo periodo ha guadagnato il 47%). I livelli di ipercomprato sono praticamente senza precedenti.

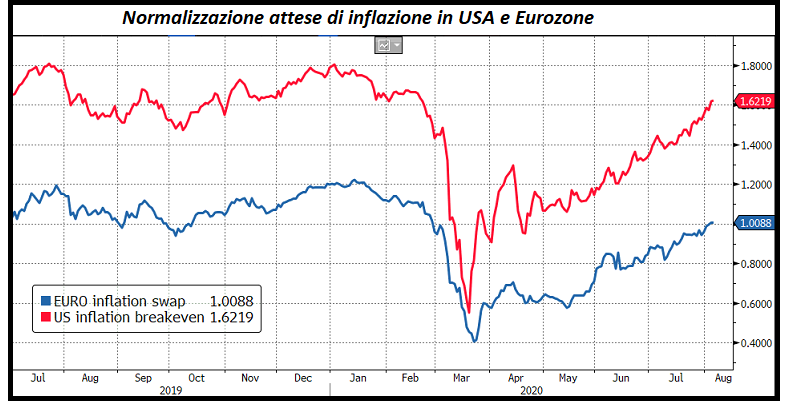

La risk aversion ha prodotto un ritracciamento del movimento sui tassi di ieri, su entrambi le sponde dell’Oceano. Le attese di impatto delle enormi erogazioni di stimolo fiscale, presenti e future, hanno prodotto una normalizzazione delle aspettative di inflazione sui livelli pre Covid, e il trend sembra robusto, in particolare in America (vedi figura con US breakeven a 10 anni e inflation swaps)

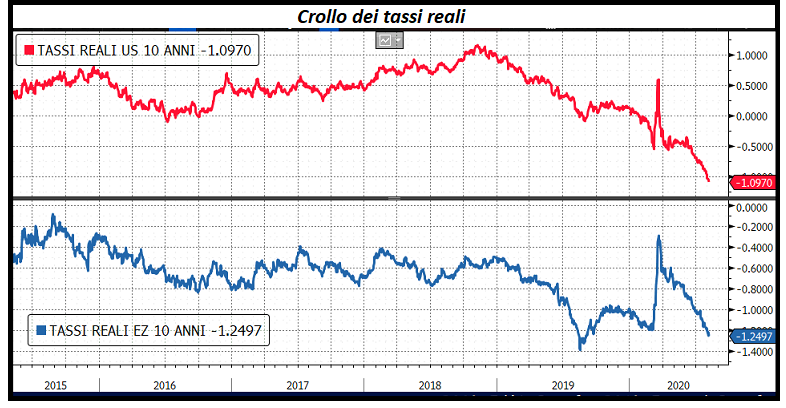

A fronte di questo fenomeno, la compressione dei tassi nominali operata dalle Banche Centrali sta producendo un crollo dei tassi reali, specialmente in US, cosa che contribuisce non poco a minare il biglietto verde, e a supportare gli asset finanziari e reali, tra cui azionario e preziosi. Oggi i tassi reali a 10 anni USA hanno toccato -1.10%.

La domanda è: quanto spazio hanno ancora le aspettative di inflazione nel breve? E fino a che punto possono salire , prima che la volatilità sui tassi nominali aumenti bruscamente, disturbando questo circolo virtuoso? Di sicuro questo è un altro movimento molto aggressivo, difficilmente sostenibile con questi ritmi.

Nel primo pomeriggio, grande attenzione per i jobless claims settimanali (non dimentichiamo che domani abbiamo il labour market report USA di Luglio). Il numero si è rivelato molto positivo (1.186.000 richieste, da precedenti 1.435.000 e vs stime per 1.4 mln), ed anche il calo del numero dei sussidiati (16.1 mln da prec 16.95 mln e vs attese per 16.9) mostra un forte miglioramento, anche se siamo nella settimana in cui Florida e California, che comunicano bisettimanalmente questo numero, sono assenti, e quindi l’ammontare reale dovrebbe essere 500.000 unità più elevato.

Il buon dato ha offerto un po’ di supporto all’azionario, ma quello dato al dollaro si è dimostrato assai effimero. Le attese per i payrolls di domani restano prudenti dopo l’ADP e i sottoindici occupazionali nei vai PMI-ISM. E poi c’è il tira e molla sul pacchetto fiscale al Congresso che sembra minare il biglietto verde a prescindere dalla direzione: è muro contro muro? Il Dollaro si indebolisce. Si fa l’accordo? Chissà quanto aumenterà la base monetaria per finanziare il deficit.

Alla fine un deal compromesso dovrebbe risultare positivo per la divisa, per l’impatto sull’economia, e anche perchè il trend, sia su tassi reali che su cambio, sembra, nel breve, iperesteso, e il positioning appare tutto da un lato (vedremo cosa ci dirà domani il nuovo CFTC report).

Ma avverrà questo compromesso? I Democratici si stanno arroccando su alcuni punti (es il 600$ la settimana di sussidio contro il 400$ offerti dai Repubblicani) e la Capogruppo della Camera Pelosi, con le sue dichiarazioni ( *PELOSI SAYS GOP KNOWS WE WANT $600 A WEEK UNEMPLOYMENT BENEFIT) ha stoppato il rimbalzo del $ a metà pomeriggio. Ma dubito che i 2 Partiti vogliano andare al recesso estivo senza un accordo di massima. Trump, dal canto suo, sta riflettendo sulla possibilità (di costituzionalità dubbia) di imporre un round di stimolo per decreto. L’impressione personale è che entro il week end vedrà la luce un accordo per un pacchetto tra 1.5 e 2 trilioni di $.

La chiusura europea è mesta, con gli indici azionari in calo, i rendimenti pure, l’€ poco distante da 1.19 vs $, e solo lo spread BTP in miglioramento. Oro e argento chiudono ancora una volta con buoni progressi, seppure a qualche distanza dai massimi, ma oggi il resto delle commodirties non li ha seguiti (a parte palladio e platino che sono della famiglia).

Wall Street resta indecisa, ma il Nasdaq sembra intenzionato a suonare la settima.