Nell’attuale crisi economica, per la prima volta nella loro storia i mercati emergenti stanno considerando il quantitative easing (QE).

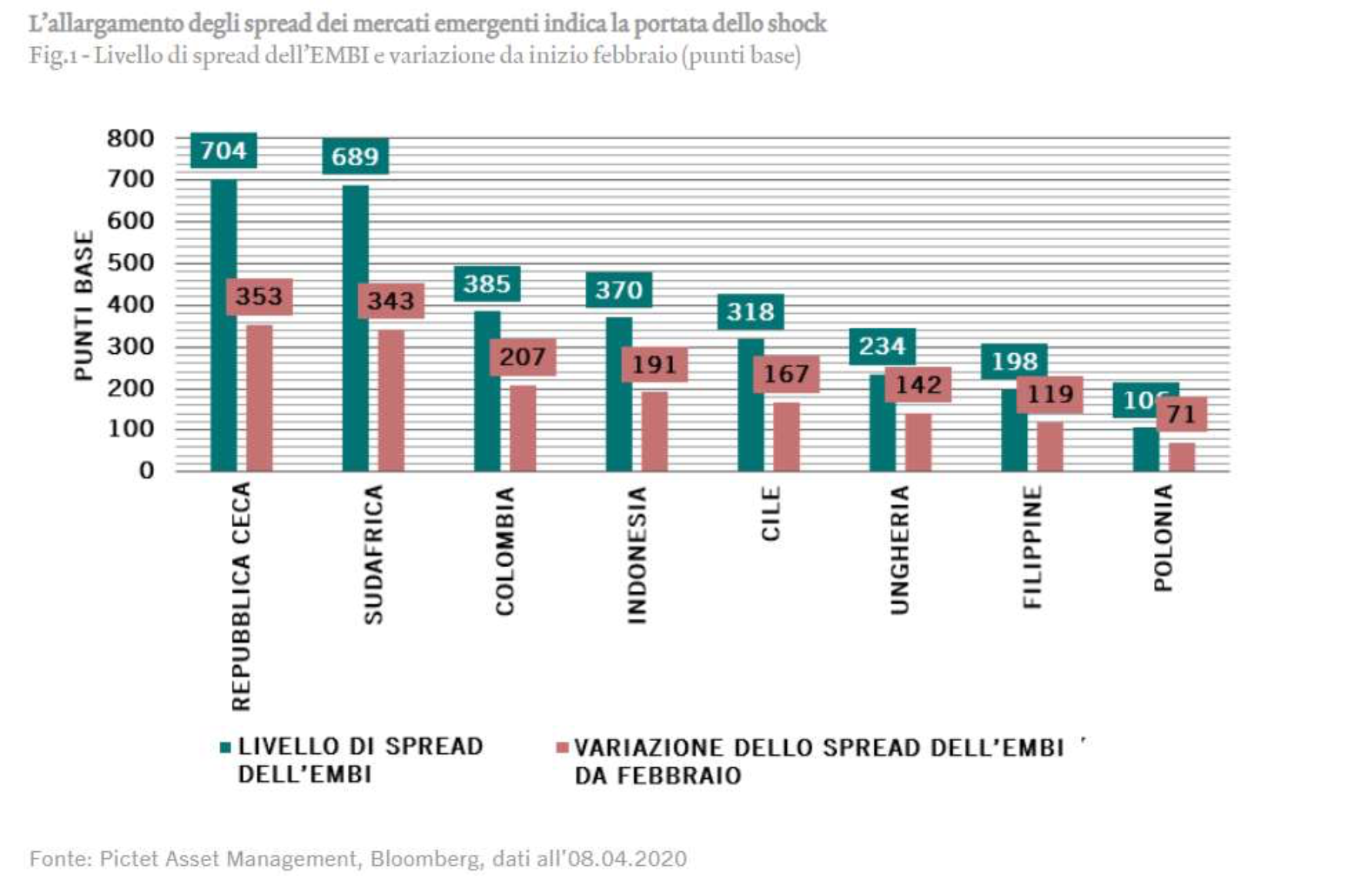

Uno degli effetti della crisi provocata dal virus Covid-19 sulle economie dei mercati emergenti è stata la brusca crescita degli spread di credito (si veda la Fig. 1). Le banche centrali hanno reagito con l’introduzione di differenti misure, compreso il QE, che è una novità assoluta per i mercati emergenti.

Le banche centrali dei mercati emergenti si stanno avventurando in un territorio sconosciuto.

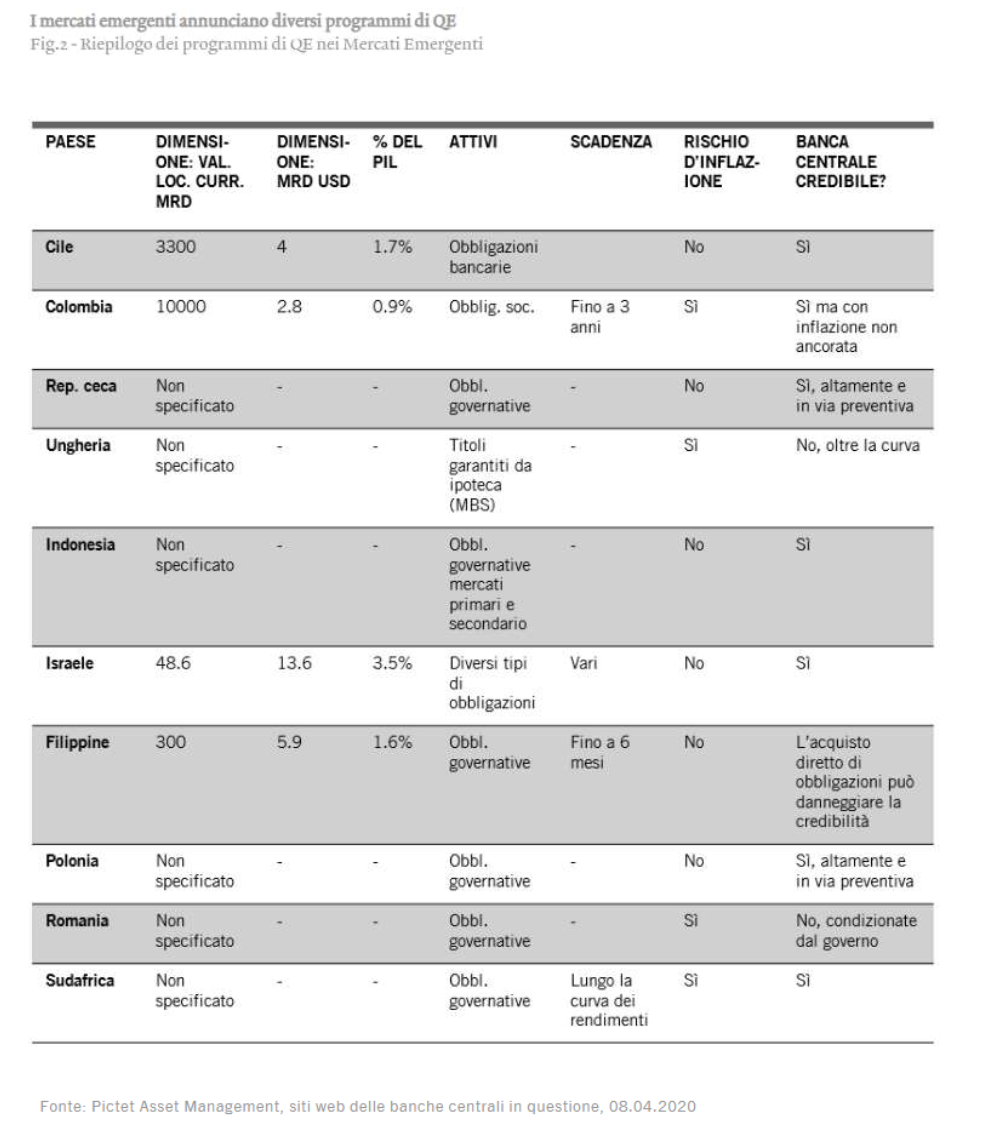

Cile, Colombia, Repubblica Ceca, Ungheria, Indonesia, Israele, Filippine, Polonia, Romania e Sudafrica hanno annunciato misure di quantitative easing per affrontare l’attuale crisi economica (si veda la Fig.2).

Altri Paesi stanno pensando di adottare misure simili. In Brasile, occorre una modifica alla costituzione del Paese, a testimonianza del carattere eccezionale che queste misure hanno nell’ambito dei mercati emergenti.

Cosa rende diverso il quantitative easing dei mercati emergenti?

Nelle economie sviluppate, il QE è stato utilizzato, una volta esauriti gli strumenti convenzionali, per ridurre il costo di finanziamento.

Nei mercati emergenti, per contro, l’obiettivo delle misure è quello di migliorare la liquidità e mantenere il buon funzionamento dei mercati. Gli importi associati ai programmi di quantitative easing dei mercati emergenti finora sono stati limitati, soprattutto in relazione al PIL, ma la valenza simbolica di queste misure è forte.

Nello scenario attuale, buona parte dei Paesi utilizzerà il QE insieme a strumenti più convenzionali.

Il QE utilizzato in abbinamento ai tagli dei tassi di riferimento.

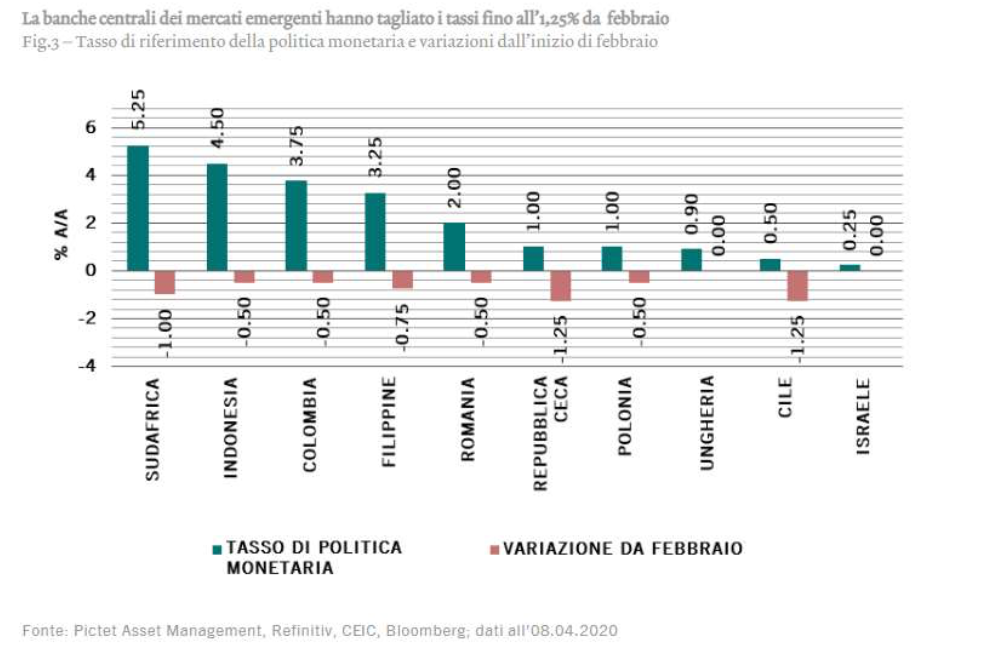

La maggior parte delle banche centrali dei mercati emergenti ha già tagliato i propri tassi di riferimento (si veda la Fig. 3).

Misure aggiuntive e l’esempio delle Filippine.

Le misure aggiuntive comprendono operazioni mirate di rifinanziamento a più lungo termine (TLTRO – targeted longer-term refinancing operations), la riduzione del coefficiente di riserva obbligatoria e altri strumenti per migliorare la liquidità.

La Central Bank delle Filippine è un ottimo esempio. Dopo due tagli dei tassi di 25 e 50 punti base, rispettivamente a febbraio e marzo, la banca ha annunciato un’operazione di repurchase agreement, ossia un accordo di riacquisto, di obbligazioni di Stato da parte del tesoro. Ha anche ridotto drasticamente il Coefficiente di riserva obbligatoria (Reserve Requirement Ratio – RRR) per le banche universali e commerciali da 600 a 400 punti base. Sta studiando un taglio simile per altre banche e istituti finanziari. Ha anche trasferito 20 miliardi di PHP a titolo di anticipo sui dividendi al governo centrale per combattere il COVID-19.

Il QE nei mercati emergenti – La credibilità delle banche centrali alla prova.

I nuovi programmi di QE testeranno la fiducia che gli investitori attualmente ripongono nelle banche centrali.

Al di là dell’obiettivo di contribuire al regolare funzionamento dei mercati, preservare la liquidità, ridurre i costi di finanziamento per i governi e le aziende e contribuire a innalzare l’inflazione se necessario (caso che non si applica quasi a nessun Paese), le banche centrali dei mercati emergenti sono esposte a un vero e proprio test della propria credibilità.

Il primo test consisterà nel chiarire la portata e la durata di questi programmi di QE, che di rado sono specificate.

La credibilità dipenderà anche dalla loro indipendenza dai governi.

Il QE con ogni probabilità condurrà a pressioni inflazionistiche laddove le misure sono finanziate dall’emissione di moneta e sono di lunga durata. Potrebbe anche condurre a un aumento artificiale dei prezzi degli attivi, al di là degli attivi oggetto delle misure. Anche in questo caso, le banche centrali dovranno dimostrare un’attenta gestione di questi effetti collaterali.

Un vantaggio per i mercati emergenti è che il quantitative easing è più efficiente se il tasso di riferimento non è in territorio negativo, che è il caso della maggior parte dei Paesi emergenti, come illustrato nella Fig. 3.

Tempi difficili richiedono misure drastiche. Per contrastare la crisi generata dal COVID-19, i mercati emergenti stanno introducendo per la prima volta misure di QE. Presentano vantaggi nel breve termine, ma anche ricadute nel lungo termine, se mal gestite. Costituiranno un vero e proprio banco di prova per la credibilità delle banche centrali.

L’OPINIONE DEL NOSTRO TEAM EMERGING MARKETS EQUITY Di Kiran Nandra, Senior Product Specialist.

Come le altre banche centrali dei mercati emergenti di cui si è parlato poc’anzi, la Reserve Bank of India (RBI) ha annunciato un taglio dei tassi di 75 pb, una sospensione temporanea per il pagamento dei mutui e un taglio del coefficiente di riserva obbligatoria.

Ma se fosse necessario, la RBI potrebbe fare di più? Crediamo di sì. C’è spesso un movimento di riequilibrio tra il QE e la valuta. Nel caso dell’India, la rupia ha tenuto relativamente bene, il che è una buona notizia, data la storica dipendenza dei mercati emergenti nei confronti del debito denominato in dollari. Inoltre, l’India è molto poco esposta su questo fronte, con un rapporto debito estero/PIL altamente gestibile di circa il 20% (si veda il grafico sotto riportato).

La nostra attenzione rimane concentrata sulle società con solidi fondamentali. Anche la recente vendita massiccia e l’incertezza stanno offrendo opportunità, come i titoli dei beni di consumo che sono sempre stati storicamente cari, ma che adesso paiono interessanti.