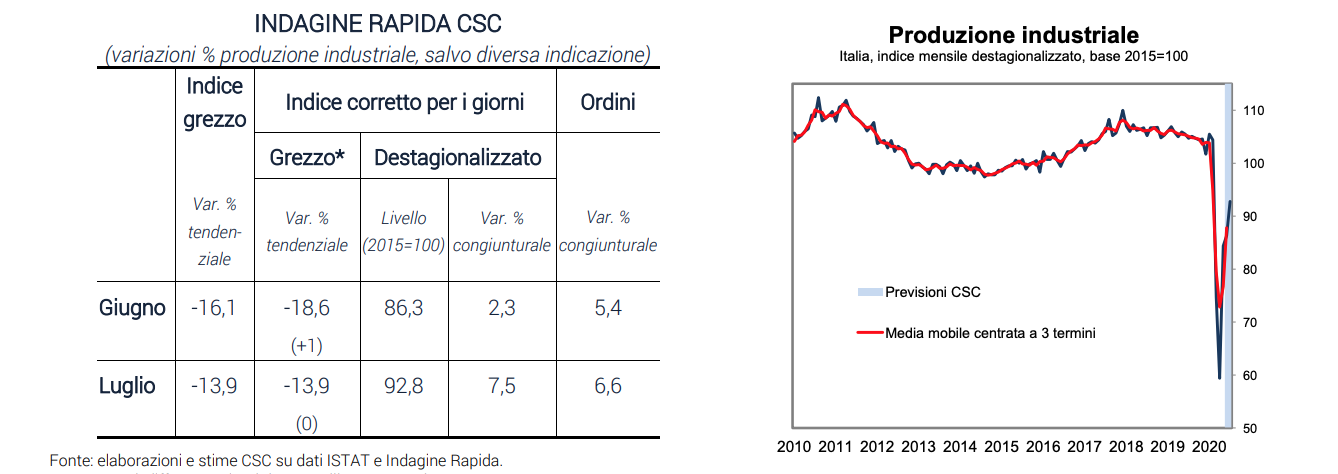

È proseguito anche in giugno e luglio il recupero dei livelli di attività dai minimi toccati in aprile e dopo il rimbalzo di maggio. Nonostante il dato congiunturale positivo, la variazione rispetto a un anno prima resta ancora molto negativa (-13,9% in luglio). Nel secondo trimestre la produzione industriale è stimata in calo del 19,2% (-8,4% nel primo). La domanda interna resta debole mentre sul fronte estero in luglio vi sono alcuni tenui segnali di miglioramento. La caduta del PIL nel secondo trimestre (-12,4%), che non ha precedenti nelle serie storiche disponibili, è spiegata per circa un terzo dal calo del valore aggiunto industriale mentre forte è stato il contributo negativo dei servizi che rappresentano una quota elevata del PIL. Nel terzo trimestre è atteso un rimbalzo di Pil e produzione.

Il CSC rileva un aumento della produzione industriale del 7,5% in luglio su giugno, quando è stimato un incremento del 2,3% su maggio1 . La produzione, al netto del diverso numero di giornate lavorative, diminuisce in luglio del 13,9% rispetto allo stesso mese del 2019; in giugno è stimata scendere del 18,6% annuo. Gli ordini in volume registrano incrementi congiunturali sia in luglio (+6,6%) che in giugno (+5,4%). Dopo il punto di minimo raggiunto in aprile, la dinamica della produzione nell’industria italiana ha registrato significativi progressi, che erano attesi dopo la riapertura delle attività in maggio.

Le robuste variazioni percentuali, per quanto importanti, nascondono livelli molto fiacchi: la produzione in luglio è ancora di circa il 12% inferiore a quella pre-covid e nel complesso del secondo trimestre la caduta dell’attività stimata dal CSC è più che doppia rispetto a quella rilevata dall’ISTAT nel primo (-19,2 % vs -8,4%).

Si tratta del quinto calo trimestrale consecutivo che porta a -30% la variazione cumulata dal secondo trimestre del 2019. La contrazione dell’attività nell’industria spiega circa 4 punti della caduta del PIL nel secondo trimestre (-12,4% sul primo, secondo le stime preliminari ISTAT); il maggior contributo negativo a tale dinamica è venuto dal settore terziario (che incide per i due terzi del valore aggiunto totale), comparto che ha subìto pesantemente il blocco di numerose attività e le limitazioni di spostamento delle persone. Sulla dinamica del PIL, che ha sorpreso al ribasso la maggior parte dei previsori, ha inciso soprattutto un cambiamento nei comportamenti delle famiglie, più prudenti nella gestione dei bilanci e più restie a riprendere le abitudini precedenti.

La forte incertezza su tempi e modi di uscita dalla crisi sanitaria e le ricadute sul mercato del lavoro (-600mila occupati da marzo a giugno, secondo l’ISTAT) hanno ridotto il potere d’acquisto di molte famiglie e aumentato il risparmio anche a scopo precauzionale, frenando così la domanda, nonostante le misure di sostegno al reddito implementate in questi mesi. Anche l’andamento della fiducia, pur in miglioramento da aprile, ha segnalato crescenti timori sulla situazione lavorativa ed evidenziato la rinuncia agli acquisti non necessari (in primis quelli di beni durevoli).

L’incertezza ha determinato anche il rinvio delle decisioni di investimento delle imprese, in un contesto interno e internazionale fluido e con molte nubi all’orizzonte. Nel terzo trimestre ci sono comunque le condizioni per un significativo rimbalzo della produzione industriale (e del PIL), spiegato soprattutto da un effetto base (ovvero dal confronto con livelli molto bassi raggiunti nel secondo trimestre): la variazione congiunturale acquisita in luglio (quella che si avrebbe nel terzo trimestre se l’attività ristagnasse in agosto e settembre) è di +21%; pur tenendo conto di oscillazioni nella dinamica della produzione industriale nei prossimi mesi (che saranno comunque meno forti di quelle osservate da marzo a luglio), c’è da attendersi un incremento della produzione compreso tra il 15% e il 20% rispetto al secondo. In termini di PIL, ciò si traduce in un contributo positivo dell’industria tra 3 e 4 punti percentuali nei mesi estivi.

Nonostante questo recupero, nel complesso del 2020 la produzione industriale è in rotta verso una diminuzione di circa il 15% sul 2019. Per quanto riguarda il PIL, i dati diffusi oggi dall’ISTAT, che mostrano una variazione acquisita di -14,3% nel primo semestre, sono più negativi delle attese e meccanicamente porterebbero a una revisione al ribasso della dinamica annua da noi prevista a metà maggio, che sarebbe ora vicina al -11%, in linea con le stime della Commissione Europea.