Le tensioni internazionali degli ultimi anni hanno determinato una progressiva riconfigurazione del commercio internazionale di beni. In particolare si sono ridotti gli scambi tra blocchi di paesi politicamente più distanti, anche per effetto delle iniziative di governi e imprese volte a contenere l’esposizione a shock geopolitici avversi.

Ciò ha inizialmente riflesso soprattutto l’innalzamento dei dazi tra Stati Uniti e Cina e le conseguenti tensioni commerciali che si sono poi gradualmente estese alle altre economie; la situazione si è successivamente inasprita dopo l’invasione russa dell’Ucraina.

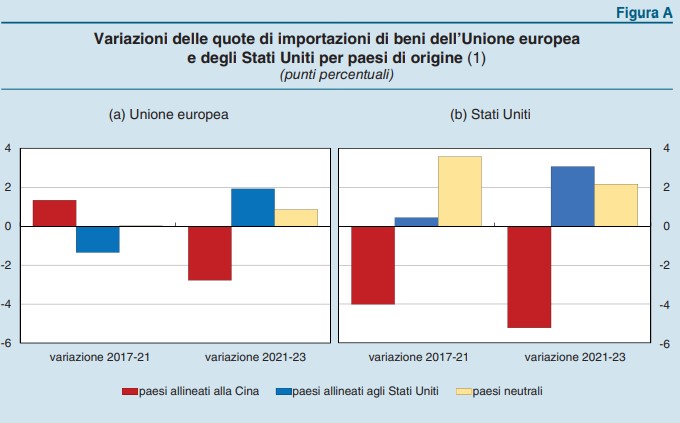

Tra il 2021 e il 2023 il peso della Cina e del gruppo di paesi politicamente ad essa più vicini è sceso nelle importazioni della UE di quasi 3 punti percentuali (figura A, pannello a), al 9,3 per cento, a fronte di una sostanziale stabilità della quota di importazioni totali sul PIL. Sulla riduzione ha inciso per oltre il 70 per cento il forte calo delle importazioni dalla Russia, specialmente di prodotti energetici, in conseguenza delle sanzioni introdotte dalla comunità internazionale.

La quota di importazioni dalla Cina e dai paesi allineati si è ridotta in misura maggiore negli Stati Uniti, di oltre 5 punti, al 15,0 per cento, intensificando la diminuzione già osservata tra il 2017 e il 2021 dopo l’inasprimento dei dazi (figura A, pannello b).

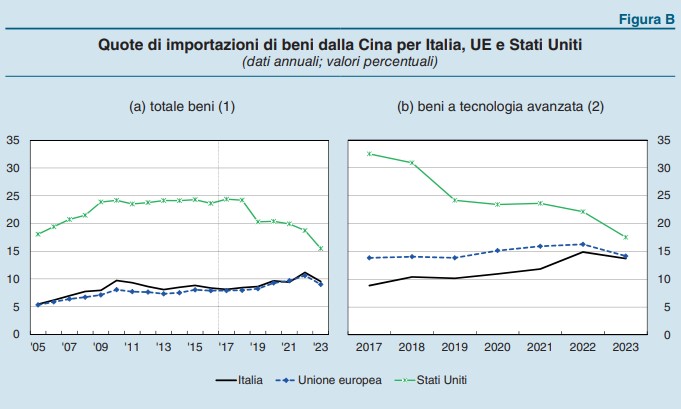

Il peso delle importazioni dalla Cina è assai più alto negli Stati Uniti che nell’Unione europea, malgrado sia in calo dal 2018 (figura B, pannello a); nella UE e in Italia la flessione è iniziata solo nel 2023, quando si è interrotta una fase di crescita trainata soprattutto dalla domanda di prodotti a tecnologia avanzata.

Proprio per questi beni è stata più forte la riduzione recente (figura B, pannello b): nella UE e in Italia l’incidenza delle importazioni dalla Cina sulle forniture a tecnologia avanzata è scesa nel 2023 rispettivamente di 2 punti e di 1 punto, raggiungendo circa il 14 per cento in entrambe le aree, a fronte di una contrazione di 5 punti percentuali, al 18 per cento, negli Stati Uniti.

Per l’Italia la flessione del peso delle importazioni dalla Cina di prodotti a tecnologia avanzata ha riguardato principalmente i PC portatili, i telefoni cellulari e gli altri dispositivi per le telecomunicazioni. Per queste tre tipologie di beni si è registrato un aumento della quota di acquisti da altri paesi asiatici, come India, Taiwan e Vietnam, che sono inoltre tra i maggiori beneficiari della ricomposizione geografica delle importazioni statunitensi, anche a seguito dello spostamento di alcune attività produttive di imprese multinazionali negli ultimi anni. Nelle importazioni italiane si è altresì rafforzato il ruolo di alcune economie europee come i Paesi Bassi, le cui esportazioni di elettronica includono tuttavia una quota crescente di beni di origine cinese.

Un proseguimento delle tensioni geopolitiche potrebbe comportare in futuro una più profonda riorganizzazione delle relazioni commerciali e degli assetti produttivi, finora frenata dagli elevati costi connessi con la rilocalizzazione degli impianti e con i cambiamenti nella provenienza degli approvvigionamenti di beni esteri. Già lo scorso anno l’Indagine sulle imprese industriali e dei servizi (Invind) della Banca d’Italia aveva rilevato che la quota di aziende manifatturiere che avevano adottato nei precedenti dodici mesi strategie per ridurre la dipendenza diretta dalle forniture della Cina era maggiore tra quelle che importavano dal paese prodotti ritenuti critici (30 per cento, contro il 14 per le altre imprese); inoltre, la misura più frequentemente adottata era l’approvvigionamento da altri paesi europei (near-shoring).