Dopo mesi di accelerazione dell’inflazione, potrebbero finalmente esserci motivi per essere ottimisti. L’IPC statunitense si è finalmente attenuato, passando da un vertiginoso aumento del 9,1% rispetto all’anno precedente a un leggermente più appetibile 8,5%. Il fatto di essersi fermati al di sotto della doppia cifra è senza dubbio motivo di sollievo per i policymaker statunitensi, non da ultimo per l’attuale amministrazione. Il Presidente Joe Biden ha descritto l’alta inflazione come “un’arma che sta prosciugando le forze di molte famiglie” e ha introdotto l’Inflation Reduction Act, approvato di recente, per affrontare il problema. I veri interrogativi ora sono se questo sia l’inizio della fine del picco d’inflazione post-pandemia o se si tratti solo di un puntino in un’era inflazionistica molto più lunga. E, soprattutto, quali sono gli spunti di riflessione che ne derivano per i portafogli di investimento?

L’inflazione è notoriamente difficile da prevedere. Detto questo, l’ipotesi che il recente allentamento prosegua in autunno è convincente. Per quanto riguarda i precedenti, oggi le cassandre dell’inflazione amano ricordare la stagflazione degli anni ’70, ma ci sono poche prove che un periodo prolungato e strutturale di inflazione stia attecchendo. Se le aspettative sono una discreta indicazione per l’inflazione futura, i mercati obbligazionari, sotto forma di Treasury a 10 anni, implicano un tasso di inflazione medio per il prossimo decennio di appena il 2,4% a metà agosto. Una breve rassegna dei recenti driver di inflazione suggerisce che l’istinto del consigliere politico di Clinton James Carville, secondo cui i mercati obbligazionari regnano sovrani, rimane corretto anche oggi. L’aumento dei costi dei generi alimentari e dell’energia derivante dalla guerra in Ucraina sta mostrando segni di riassestamento anche se il conflitto persiste. Secondo Bloomberg, i futures sul grano sono scesi del -44% dal picco di inizio marzo a metà agosto, con la ripresa tardiva delle spedizioni di grano dai porti del Mar Nero. Anche i futures sul petrolio si sono indeboliti, passando da oltre 120 dollari al barile all’inizio di giugno a meno di 90 dollari a metà agosto, a causa del graduale aumento dell’offerta da parte dell’OPEC e dei produttori di scisto statunitensi. Il gas è la parte più ostinata del quadro dell’inflazione, dato il suo utilizzo da parte della Russia come strumento di leva politica, in particolare nei confronti dell’Europa continentale. Anche in questo caso, però, potrebbero esserci motivi di ottimismo: la Spagna si è offerta di costruire un nuovo gasdotto che collegherà la penisola iberica alla Francia entro nove mesi, nel tentativo di promuovere una maggiore indipendenza energetica europea.

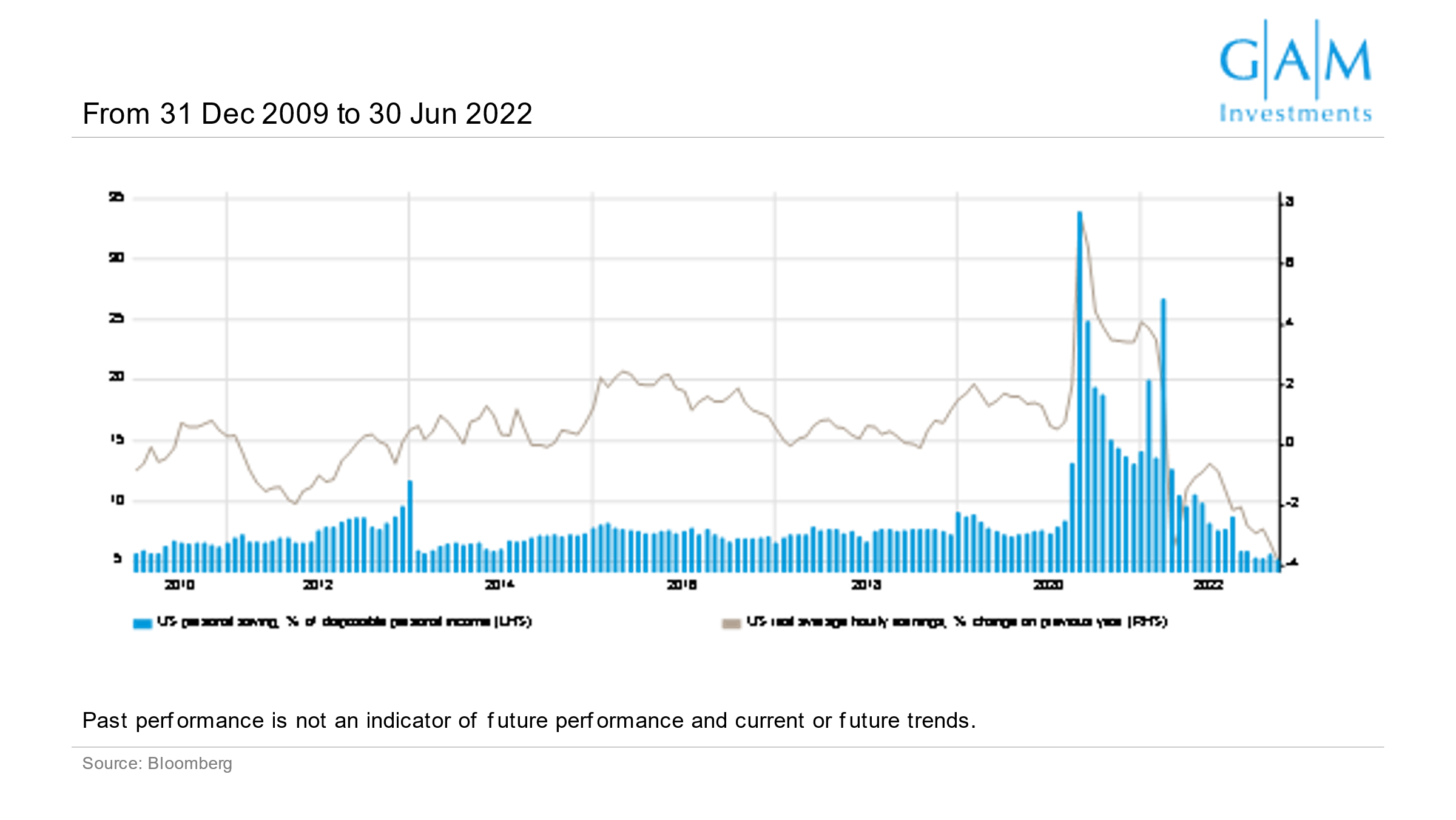

L’altro potenziale motore della disinflazione è una domanda globale più debole, che a sua volta è il risultato di una politica monetaria più restrittiva in risposta all’inflazione. Oggi non c’è commento finanziario che non faccia riferimento a un’imminente recessione e se l’inflazione viene accettata come un’eccessiva domanda a fronte di un’offerta troppo scarsa, le prospettive di un raffreddamento dell’inflazione appaiono presto promettenti, visto il deterioramento del quadro della domanda. Mentre i consumatori statunitensi devono far fronte all’aumento dei prezzi, alla diminuzione dei salari reali e all’aumento del costo del debito, i loro risparmi nel corso della pandemia vengono rapidamente erosi. Un rapporto di Bloomberg Intelligence del luglio 2022 ha rivelato che gli americani acquistano meno shampoo, detersivo per il bucato e pannolini per bambini, un chiaro segno di rallentamento dei consumi che finirà per togliere pressione ai prezzi di beni e servizi. La recessione, o perlomeno una bassa crescita economica, sembra quindi probabile di fronte al doppio assalto dei prezzi più alti e dei costi di finanziamento proporzionalmente più elevati, messi in atto per farvi fronte. La Federal Reserve ha deciso di aumentare i tassi di sconto con incrementi di 75 punti base, come si è visto a giugno e luglio, e le conseguenze negative sui singoli stanno purtroppo iniziando a farsi sentire sotto forma di incapacità di alcuni consumatori di mantenere i costi per l’igiene personale, come descritto sopra. Per quanto possa essere sgradevole, prima la crescita economica si arresta, prima l’inflazione probabilmente si normalizzerà verso i livelli visti l’ultima volta nel 2019. In questo senso, il precedente storico dell’odierno periodo di inflazione, potenzialmente breve ma spiacevole, è più probabilmente il periodo immediatamente successivo alla Seconda Guerra Mondiale, quando gli aiuti alla ricostruzione provenienti dagli Stati Uniti si riversarono in Asia e in Europa e i prezzi subirono un’impennata, per poi stabilizzarsi di nuovo poco dopo.

Grafico – I tassi di risparmio crollano mentre i consumatori statunitensi si trovano in difficoltà di fronte all’aumento dei prezzi

Per i portafogli di investimento, le potenziali implicazioni sono chiare. Non è certo il momento di rincorrere coperture dall’inflazione che in alcuni casi sono diventate relativamente costose. Tra questi vi sono, tra l’altro, le società minerarie ed energetiche del FTSE 100, alcuni Reit, i titoli delle utility europee e i titoli di stato legati all’inflazione. Sebbene questi esempi abbiano avuto un buon andamento nella prima metà del 2022, quando i timori di inflazione hanno preso piede, azzeccare il timing perfetto di entrata e uscita è praticamente impossibile. Inoltre, l’allocazione strutturale a questi asset avrebbe comportato un costo opportunità in condizioni di mercato caratterizzate da tassi bassi e bassa inflazione, che potrebbero ancora riprendersi.

Invece, partendo dal presupposto che l’inflazione odierna si rivelerà effettivamente passeggera, un approccio d’investimento più ragionevole nel lungo periodo sarebbe, a nostro avviso, la ricerca di fonti di crescita in grado di prosperare in un contesto di bassa crescita. Nel settore azionario, ciò includerebbe probabilmente le allocazioni ai titoli tecnologici che generano entrate, ai mercati emergenti e alla Cina. Sebbene questi ultimi sembrino essere essi stessi una fonte di bassa crescita a fronte delle inflessibili politiche zero-Covid, riteniamo che tale tesi di crescita secolare a lungo termine rimanga inalterata, in quanto milioni di persone emergono dalla povertà e diventano consumatori. Coloro che esitano a parlare di accelerazione o di regresso dell’inflazione di fronte a tutte le evidenze di cui sopra possono comunque consolarsi con il fatto che i mercati azionari hanno costantemente generato forti rendimenti reali nel tempo (fonte: The Rate of Return on Everything, NBER, 2015) sia in periodi di inflazione che di deflazione. Quest’ultimo punto potrebbe essere di scarso conforto per i consumatori dell’emisfero settentrionale alle prese con difficili scelte di spesa quest’inverno, ma i segnali indicano che le difficoltà potrebbero non persistere ancora a lungo. Se l’inflazione continuerà ad attenuarsi, le banche centrali saranno libere dalla tortura di decidere tra il controllo dei prezzi e il mantenimento della crescita economica, e i mercati tireranno analogamente un sospiro di sollievo.