La prima parte di febbraio è stata interessata dal recupero (in diversi casi con gli interessi come nel caso dei listini US e cinesi) delle prese di profitto emerse nella seconda parte di gennaio. Utilizzando il tema liquidità come principale variabile esplicativa della dinamica dei mercati, nella seconda parte di gennaio era emersa l’implicita richiesta di un “nuovo rifornimento” a prescindere dalla fonte di provenienza.

Ed ecco che prontamente è arrivata la risposta dalle principali quattro fonti:

- politica fiscale: negli Usa è partita di gran carriera la discussione del piano Biden di 1900Mld$ che, in misura consistente, è composto di “helicopter money” ai consumatori oltre che di aiuti agli stati in difficoltà. Nelle intenzioni della Pelosi l’obiettivo è l’approvazione entro fine febbraio;

- Politica monetaria: sia la Fed sia la Bce hanno sottolineato che, al momento, non c’è da preoccuparsi di qualche segnale di ritorno dell’inflazione in quanto la priorità è puntare alla ripresa dell’occupazione in tempi rapidi;

- Buyback: tra fine gennaio e febbraio le aziende US hanno effettuato ingenti emissioni che in parte saranno dirottate su buy back e dividendi, come nel caso più eclatante dei 14Mld$ di bond (con scadenza fino a 40 anni) emessi da Apple

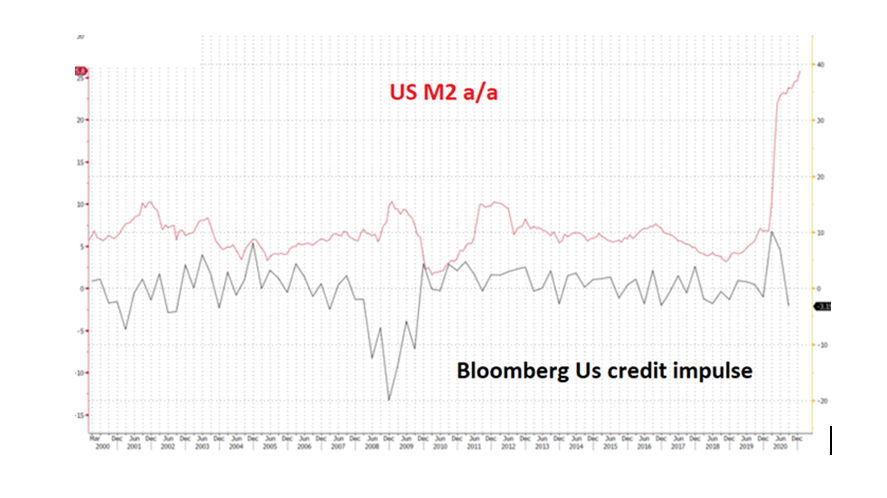

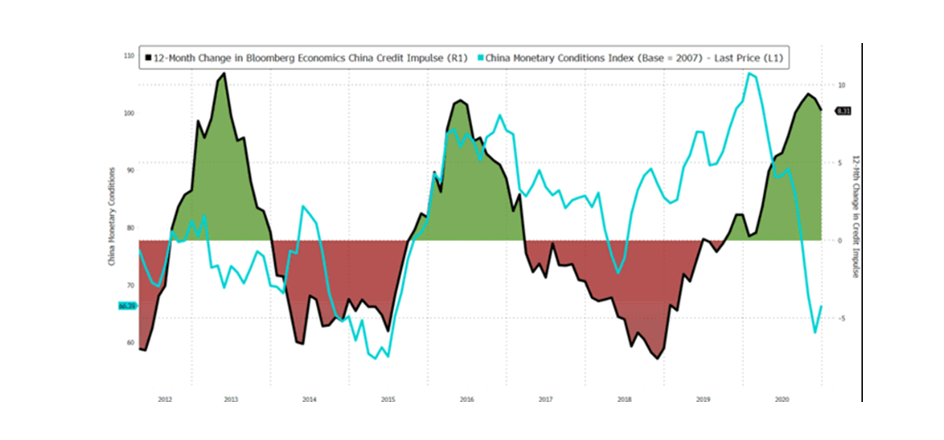

- Credito: si tratta della forma di iniezione di liquidità preferita dalla Cina che, a differenza degli USA, cerca anche di evitare eccessi razionando la liquidità in circolazione. È un po’ come avere il frigorifero pieno, ma con davanti una persona che ne raziona il consumo giornaliero degli alimenti. Il motivo di questo atteggiamento è legato probabilmente alla necessità di evitare il fiorire di bolle speculative. In altri termini, gli Usa stanno facendo più leva sull’aumento della liquidità in senso lato in circolazione, mentre la Cina sta lavorando prevalentemente sulla leva del credito all’economia.

Per i mercati è così ritornato velocemente l’ottimismo in vista della liquidità in arrivo, a prescindere dalla fonte di provenienza. Il favore verso gli asset US è fortemente aumentato (testimoniato anche dai recenti dati sui flussi vs azionario US fonte EPFR) in vista proprio degli enormi piani di spesa in arrivo: oltre a quello citato da 1900Mld$, arriverà un secondo piano presumibilmente nel mese di marzo, focalizzato su infrastrutture e su supporto alle piccole aziende che producono beni, servizi e lavoro negli Usa.

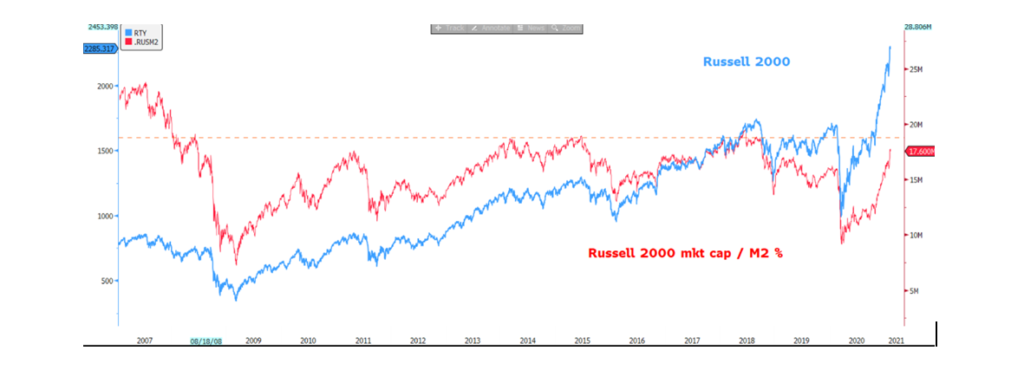

Non a caso l’indice Russell 2000 ha messo a segno una performance quasi doppia da inizio anno rispetto al Nasdaq (+16% vs +9%).

In attesa della liquidità in arrivo, la capitalizzazione degli indici US vs l’aggregato monetario M2 si è spinto in prossimità di livelli storicamente molto elevati.

L’impazienza per l’arrivo concreto della liquidità pertanto è diventata alta. La prossima settimana il Senato US sarà impegnato alle votazioni sull’impeachment di Trump mentre sul fronte commodity si inizierà a valutare quale sarà l’atteggiamento dell’Arabia in vista della riunione Opec+ del 4 marzo. L’Arabia ha accettato di farsi carico di un ingente taglio della produzione a fronte di un incremento soprattutto di quella russa, probabilmente a fronte di uno scambio sul piano geopolitico che potrebbe aver seguito il seguente schema: l’Arabia taglia la produzione, sostiene pertanto il prezzo del greggio e quindi lo shale oil US, gli Usa ringraziano offrendo l’ombrello Nato all’Arabia.

Entriamo pertanto in una fase di brevissimo di transizione in attesa che il piano Biden venga approvato e che arrivi la rassicurazione che l’Opec+ continua ad addomesticare i prezzi del petrolio, grazie anche all’attesa positiva di ripresa veicolata dalla campagna di vaccinazioni. A questo si aggiunga la potenziale attenzione crescente verso la temibile maggiore diffusione delle varianti Covid, che già ha portato la Germania ad allungare il confinamento fino al 7 marzo.

Tutti fattori che potrebbero innescare possibili prese di profitto di breve.

Il clima di fondo rimane però positivo, in vista del doppio sostegno politiche fiscali (Us in primis) e monetarie prima richiamate, per cui continua a rimanere valido l’atteggiamento di approfittare degli storni per accumulare sui mercati azionari. La maggiore preferenza verso gli asset in US (in vista anche del secondo piano Us su infrastrutture) potrebbe tendere a favorire mediamente un apprezzamento del dollaro fino ad area 1,18/1,19 entro fine marzo e 1,16 entro fine giugno. Il tema incremento del debito potrebbe essere preso in considerazione in un secondo momento, una volta smaltita l’euforia da ripartenza post Covid che potrebbe interessare il secondo trimestre. Pertanto, le temporanee fasi di deprezzamento verso area 1,22/1,23 sono ancora da considerarsi opportunità di acquisto di dollari, almeno fino a marzo/giugno.

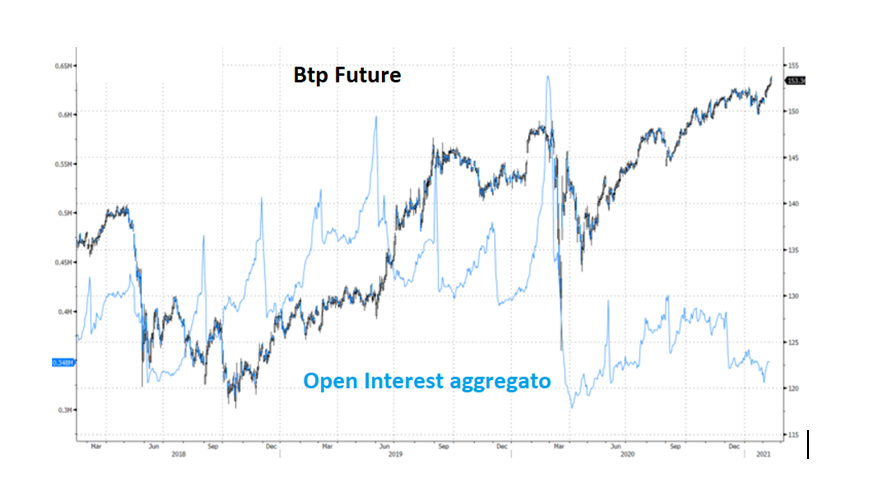

Infine, un focus sui Btp, in attesa dell’arrivo del governo Draghi. Il movimento emerso fino ad aggi di restringimento spread/calo tassi Btp appare una parte del movimento che potrebbe poi continuare entro marzo /aprile, ossia fino a quando sarà presentata una nuova versione del recovery plan con allegata tempistica dei piani di riforma che potrebbe esser ben recepito dalle agenzia di rating che si esprimeranno tra fine aprile fino ad inizio giugno. Inoltre, una parte della liquidità che le banche italiane potrebbero prelevare in vista della prossima operazione Tltro di metà marzo potrebbe confluire in Btp, alla luce anche del quadro prospettico più ottimista alimentato dall’arrivo di Draghi. Si aggiunga il fatto che in termini tecnici il Btp future presenta un livello storicamente molto basso di open interest aggregato, lasciando quindi lo spazio ad una più ampia presa di posizione direzionale da parte degli operatori, verosimilmente in termini rialzista sui prezzi.

In questo contesto è possibile ipotizzare il sostanziale azzeramento dello spread vs Spagna entro marzo/aprile, spread che attualmente si situa in area 30 pb, con obiettivo dello spread Italia/Germania in area 60/70 pb.