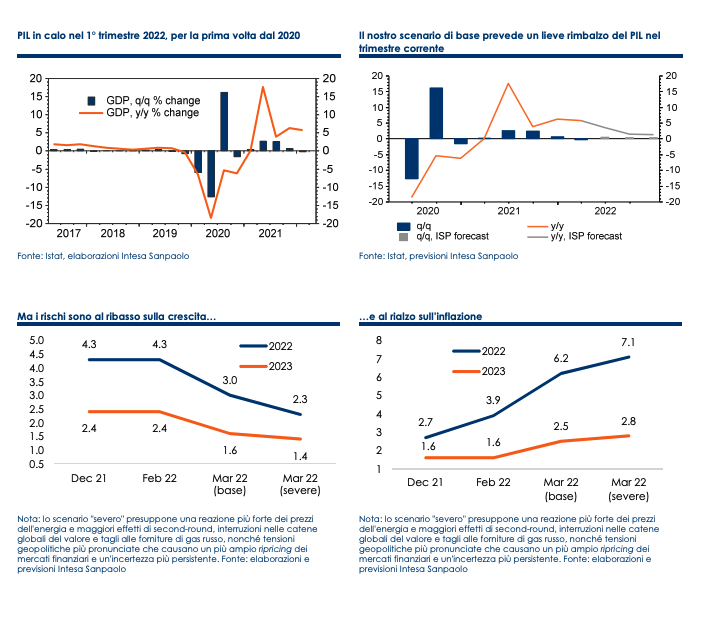

Nel 1° trimestre 2022, il Pil italiano è calato di -0,2% t/t, dopo che il dato relativo a fine 2021 è stato rivisto al rialzo a 0,7% da un precedente 0,6%. Il dato è in linea con le aspettative di consenso, ma migliore delle nostre attese (e di quelle, fra gli altri, di Governo e Banca d’Italia). La variazione annua è rallentata a 5,8% dal 6,2% del 4° trimestre 2021.

Il dato lascia il Pil appena -0,4% al di sotto dei livelli pre-pandemici (di fine 2019). La crescita “acquisita” per il 2022 (in caso di stagnazione in ciascuno dei restanti trimestri dell’anno) è pari al 2,2% (in precedenza era stimata al 2,3%). Il dettaglio per componenti verrà diffuso dall’Istat in occasione della seconda stima il prossimo 31 maggio. Tuttavia, l’agenzia statistica ha anticipato che il calo del Pil è dovuto ai servizi, mentre il valore aggiunto è rimasto stagnante nell’industria: pensiamo che l’industria in senso stretto abbia contribuito negativamente, mentre le costruzioni dovrebbero aver mantenuto un trend espansivo.

Dal lato della domanda, c’è stato un apporto positivo della componente interna (al lordo delle scorte) mentre il commercio estero ha contributo negativamente – il che non sorprende, dato che in questa fase le importazioni sono più vivaci delle esportazioni, non soltanto in termini nominali ma anche al netto dell’effetto-prezzo. In ogni caso, pensiamo che la domanda interna sia stata spinta dagli investimenti e dalle scorte, mentre i consumi potrebbero essersi contratti per il secondo trimestre consecutivo, trascinati al ribasso soprattutto dalla spesa per servizi. In sintesi, il dato sul Pil a inizio anno è stato meno debole di quanto ci aspettassimo. Peraltro, l’evoluzione nel corso del trimestre è stata irregolare, con una contrazione dell’attività economica a gennaio, sulla scia del picco dell’ondata pandemica, un rimbalzo a febbraio e poi verosimilmente un nuovo rallentamento a marzo sulla scia dei primi effetti della guerra in Ucraina. La debole conclusione del trimestre segnala rischi al ribasso anche per il trimestre corrente.

A nostro avviso, il Pil a inizio anno è calato soprattutto per via del picco dell’ondata pandemica (come visibile dal contributo negativo del settore dei servizi), mentre non sembra aver risentito ancora appieno degli effetti della crisi geopolitica internazionale (nemmeno considerando il solo canale di trasmissione dei prezzi). Al momento il nostro scenario di base prevede un rimbalzo del Pil nel trimestre corrente (sia pure più debole di quanto ci aspettassimo prima della guerra in Ucraina).

Tuttavia, non si possono escludere scenari più severi, soprattutto nel caso in cui nelle prossime settimane venga deciso un embargo al gas russo, che avrebbe effetti soprattutto sul settore industriale.