Gli analisti prevedono che la reporting season sul terzo trimestre negli Stati Uniti mostrerà una crescita su base annua del +29%, confermandosi così solida dopo il +96% nel secondo trimestre.

Prevedono anche una crescita sequenziale negativa intorno al 5% q-o-q (in linea con la storia), o ancora più negativa quando si includano i soggetti più penalizzati dalla pandemia, gli effetti degli uragani ed i maggiori accantonamenti per perdite su prestiti.

Infatti, in vista della reporting season, le revisioni avvenute a partire dal 1° settembre sono diminuite, tornando alla norma storica del -0,5% nel mese antecedente l’inizio della stagione (invece, la media delle revisioni nelle ultime 5 stagioni di reporting era stata positiva, pari al +1,2%).

Considerando gli indicatori di fiducia ancora elevati (seppur decrescenti), tale pessimismo potrebbe lasciare spazio per una sorpresa intorno alla media storica, ovvero +5%, che è infatti molto basso rispetto alla media del 15-20% nelle reporting season dell’ultimo anno. Tale minore sorpresa positiva nel terzo trimestre dovrebbe derivare dalla fase già piuttosto avanzata della ripresa degli utili, dalle interruzioni nella catene di fornitura, dalla carenza di manodopera e i conseguenti impatti sulla crescita economica.

Guardando al lato positivo, la guidance delle società per i mesi futuri si è orientata al ribasso, ma il livello delle attese positive al netto di quelle negative è ancora ben più elevato rispetto alla media degli ultimi 10 anni. Come per il secondo trimestre, anche i preannunci netti positivi sono buoni.

Dopo il trend di revisioni negative verificatosi a settembre, prevediamo alcune sorprese di “ritorno alla normalità” (quasi il 5%) in quanto gli indicatori di fiducia rimangono attualmente in territorio positivo anche se in calo (e si prevede che continueranno a farlo).

Inoltre, il nostro indicatore di momentum per i margini aziendali (CPI/unit labour costs o ULC) continua a permanere sui massimi ciclici, grazie alla repentina salita della capacità degli impianti utilizzata dalle imprese. Ci aspettiamo che tale positivo momentum diminuisca in futuro, ma con impatto ancora limitato sui dati del terzo trimestre.

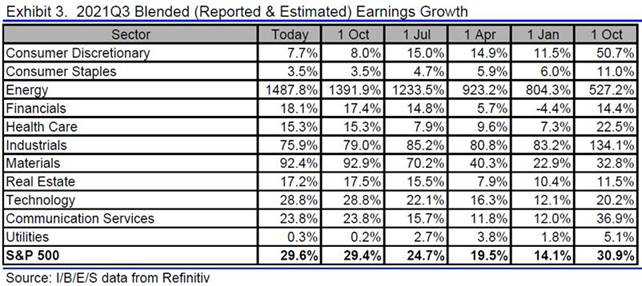

Infine, le commissioni bancarie e i prezzi delle materie prime stanno alimentando lo slancio degli utili di 3 importanti settori Value (banche, energia, materiali) mentre gli industriali godono ancora del vantaggio della leva operativa (incremento dei profitti più che proporzionale all’aumento delle vendite).

Le prime 35 aziende statunitensi che hanno già riportato i risultati mostrano una sorpresa positiva degli utili del 12,5% contro una delle vendite del 2%: i margini hanno sorpreso quindi al rialzo. Tuttavia, riteniamo che il positivo slancio macroeconomico e l’aumento dei costi di input saranno in grado di causare revisioni negative oltre l’attuale reporting season, che prevediamo essere discretamente buona.

Pertanto, rimaniamo al di sotto degli utili di consenso del 4,5% e del 6,5% rispettivamente nel 2022 e nel 2023, avendo così un certo margine per assorbire le future revisioni negative degli utili senza influire sul nostro target di fair value degli indici di borsa.

La nostra stima prudente di tali target punta a un rendimento totale del 5-6% nei prossimi 12 mesi (media USA ed Unione Europea). I rischi sopra menzionati mantengono tali obiettivi potenzialmente più volatili rispetto al passato, ecco perché abbiamo recentemente ridotto ulteriormente la nostra posizione di Overweight nell’azionario.