Inizia decisamente bene il 2023 per le banche italiane. Il rialzo dei tassi deciso dalla Bce fa lievitare gli interessi netti e di conseguenza il risultato e i proventi operativi. A sottolinearlo è il sindacato del credito First Cisl che fornisce la consueta analisi delle trimestrali delle big five del settore (Intesa Sanpaolo, Unicredit, Banco Bpm, Bper e Mps), a cura della Fondazione Fiba. Si tratta di numeri che, secondo il sindacato, fanno prefigurare per l’anno in corso “un risultato di esercizio superiore a quello conseguito nel 2022”.

Proprio considerando quanto emerso dai bilanci, il sindacato si appella alla responsabilità sociale “in un momento difficile per il Paese, con l’inflazione che aggredisce i salari e le disuguaglianze che aumentano”. Secondo il segretario generale, Riccardo Colombani, “il valore prodotto va redistribuito a tutti gli stakeholder, non solo agli azionisti attraverso dividendi e buy back. Alle lavoratrici ed ai lavoratori del settore, innanzi tutto, attraverso l’aumento delle retribuzioni contrattate collettivamente, ma anche ai risparmiatori, con una maggiore remunerazione dei depositi”.

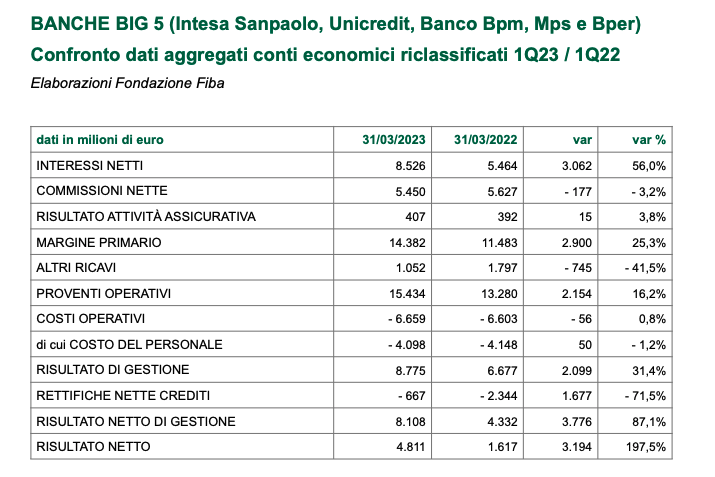

UTILI RECORD GRAZIE AGLI INTERESSI NETTI

Come si diceva, nei primi tre mesi dell’anno le cinque maggiori banche del Paese hanno messo a segno utili per 4,8 miliardi (+197,5%) a fronte di 1,6 miliardi di un anno prima. Il risultato di gestione cresce dell’87,1% a quota 8,1 miliardi (con punte di +97,5% in Bper) e i proventi operativi del 16,2% a 15,4 miliardi (in Bper +49,2%).

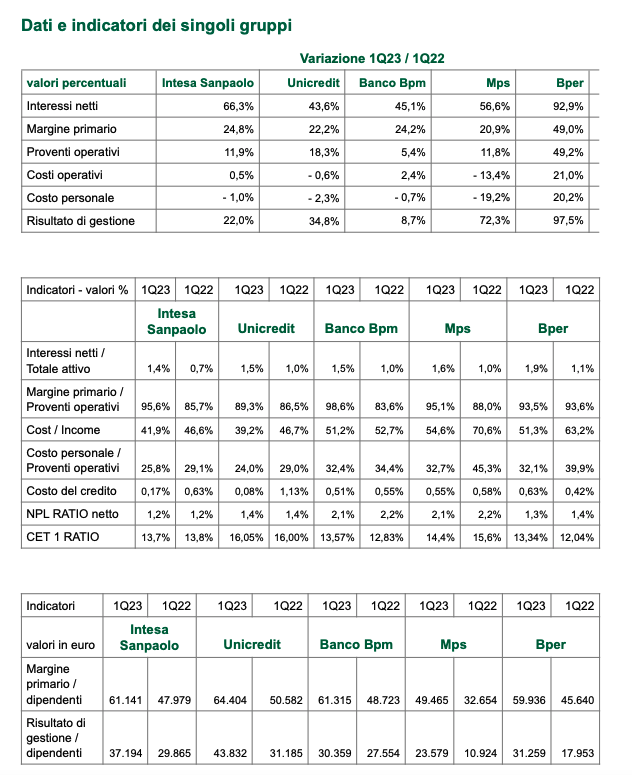

Ottimi risultati favoriti dal rialzo dei tassi che ha gonfiato gli interessi netti in modo eccezionale: +56% a quota 8,5 miliardi. Addirittura in Bper la crescita è del 92,9%; a seguire Intesa Sanpaolo (+66,3%9, Mps (+56,6%), Banco Bpm (+45,1%), Unicredit (43,6%).

Avanza la raccolta: poco quella diretta da clientela (+0,4%), un po’ di più quella indiretta (+3,1%).

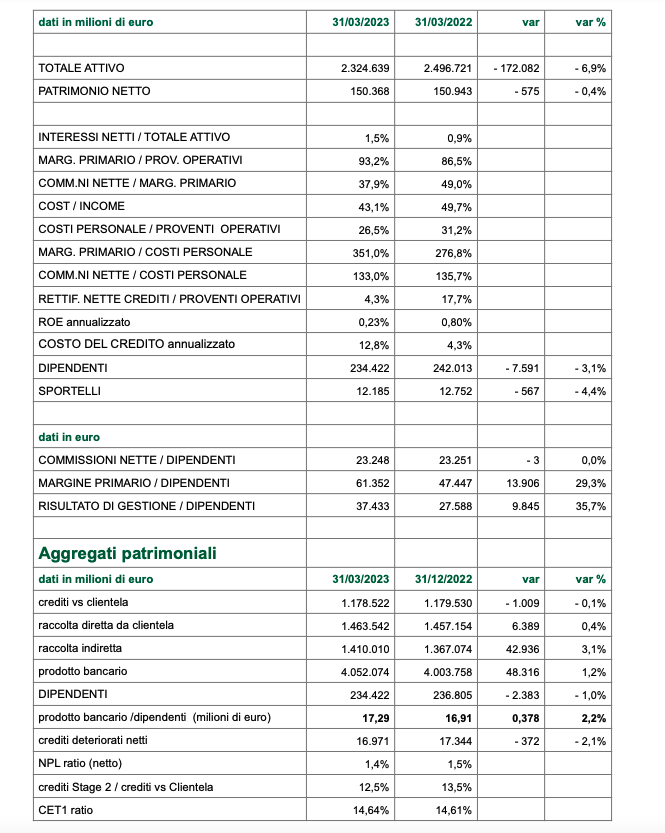

COSTI STABILI E AUMENTO DELLA PRODUTTIVITÀ DEI DIPENDENTI

Parallelamente all’aumento dei risultati prosegue il contenimento dei costi e la crescita della produttività dei dipendenti. Nei primi tre mesi dell’anno tra i primi cinque istituti di credito nazionali i costi operativi hanno fatto segnare un +0,8% e di essi le spese per il personale un -1,2% a 4 miliardi (forte calo in Mps con -19,2% e deciso incremento in Bper con +20,2%). In flessione anche il rapporto costi del personale/proventi a 26,5% da 31,2% (con oscillazioni tra il 24% di Unicredit e il 32,7% di Mps) mentre crescono sia il margine primario per dipendente a oltre 61mila euro (+29,3%) sia il risultato di gestione per dipendente a 37.433 euro (+35,7%). Il margine primario per dipendente va dai 64.404 euro in Unicredit ai 49.465 euro in Mps mentre il risultato di gestione per dipendente va dai 43.832 in Unicredit ai 23.579 di Mps. Stabili le commissioni nette per dipendente a 23.248 euro.

Continuano a calare infine il numero dei lavoratori degli istituti di credito che arriva a 234.422 (-3,1%) – e gli sportelli (-4,4%) in flessione a 12.185.

MIGLIORA LA QUALITÀ DEL CREDITO

Al continuo incremento della redditività si unisce il rafforzamento della qualità del credito con lo stock dei crediti deteriorati che continua a scendere ancora “nonostante uno scenario macroeconomico turbato da profonde tensioni”. Ecco dunque che i crediti deteriorati netti calano a 16,9 miliardi (-2,1%) e l’Npl ratio netto a 1,4% da 1,5% (all’1,2% in Intesa Sanpaolo ma al 2,1% in Banco Bpm e Mps). In particolare diminuiscono i crediti stage 2 (dal 13,5% al 12,5%), cioè la parte più rischiosa dei crediti in bonis.