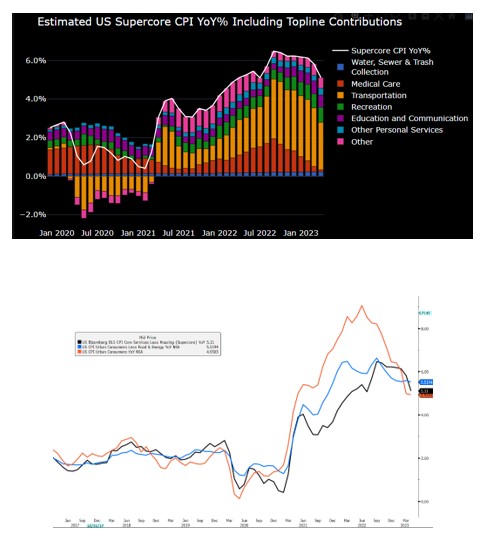

Inflazione USA di aprile leggermente sotto le attese sia in termini generali sia core, ma soprattutto con un sensibile calo della componente cosiddetta supercore (al netto cioè degli affitti oltre che di alimentari ed energia) passata da 5,8 a 5,1% a/a e, per la prima volta da settembre 2022, sotto l’inflazione core.

Ad alimentare il ridimensionamento della supercore soprattutto il rallentamento della componente medical care.

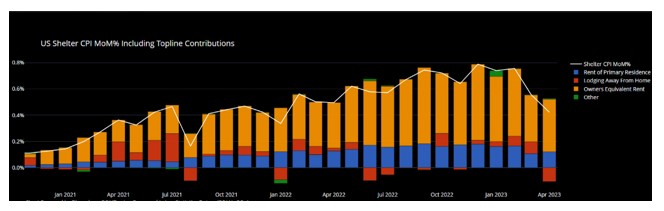

La componente affitti (che rappresenta oltre il 30% dell’intero paniere) inizia a dare qualche primo timido segnale di rallentamento in termini mensili soprattutto grazie al calo di alcune componenti collegate agli affitti al di fuori dell’abitazione principale (in rosso nel grafico in basso).

Complessivamente si tratta di un andamento che riduce le pressioni sulla Fed su ulteriori rialzi dei tassi a giugno e luglio.

Allo stesso modo un dato che aumenta la percezione di un eccesso di aspettative di mercato sull’ipotesi di riduzione dei tassi entro fine anno, stimata in circa 100 pb.

Queste indicazioni consentono ai tassi US di ridurre nel breve termine il rialzo che aveva portato in pochi giorni il tasso decennale da 3,30% a 3,53%.

Sull’andamento odierno contribuisce anche la marcata riduzione dell’offerta di bond corporate Investment grade USA, dopo circa 28Mld$ emessi nei primi due giorni della settimana (tra cui 5,25Mld$ di Apple) prima del dato odierno.

Il flusso di emissioni potrebbe riprendere nei prossimi giorni, il che potrebbe temporaneamente riportare in alto i tassi con due livelli di resistenza chiave in area 3,55 e 3,65%.

In ottica secondo semestre rimane l’attesa di marcato calo dei tassi che sul comparto decennale potrebbe spingersi fino al 2/2,5% per fine anno in vista dell’attesa recessione US indotta dalla contrazione del credito e rispettivo calo della domanda di credito, come emerso dal recente Senior Loan Officer Opinion Survey pubblicato dalla FED.

Il supporto chiave da monitorare per ipotizzare l’inizio del calo ipotizzato è l’area 3,30% sul comparto decennale USA.