La Fed ha optato dunque per un rialzo di 25 pb, mantenendo invariate le attese per il 2023 di un terminal rate in mediana al 5,125%, cioè un ulteriore rialzo di 25 pb oltre a quello odierno.

Nel delineare le prospettive future la Fed nel comunicato ha cambiato la precedente frase (“The Committee anticipates that ongoing increases in the target range will be appropriate”) in “The Committee anticipates that some additional policy firming may be appropriate”.

Powell inoltre ha dichiarato che nell’incontro tenuto in settimana è stata discussa anche la possibilità di uno stop ai rialzi.

Di seguito i Dots aggiornati in mediana nella riunione di marzo 2023:

![]()

Di seguito, invece, i Dots della riunione di dicembre 2022:

![]()

Sul tema banche regionali Powell ha dichiarato che la Fed è consapevole dell’elevata concentrazione dei loro impieghi nel comparto non residenziale aggiungendo: “Depositors should assume that their deposits are safe”.

Su questo punto, quasi contestualmente, la Yellen ha invece dichiarato: “I have not considered or discussed anything having to do with blanket insurance or guarantees of deposits”.

Inoltre la stessa Yellen sull’ipotesi circolata di innalzamento della soglia di garanzia dei depositi (attualmente 250.000 $) ha dichiarato : “It’s not time yet to say if FDIC insurance cap is appropriate”.

IN SINTESI

Le turbolenze finanziarie degli ultimi giorni hanno portato la Fed a rinunciare alla preannunciata (solo poche settimane fa) riaccelerazione del processo di rialzo con terminal rate più alto.

Come Powell ha esplicitamente dichiarato, il mantenimento delle attese dei membri Fed su livelli pari a quelli di dicembre di fatto è conseguenza del fatto che una parte del board ha prudentemente già implementato nello scenario la possibilità di condizioni finanziarie più restrittive in conseguenza di quanto accaduto recentemente.

Lo stesso presidente Fed ha riconosciuto che un irrigidimento delle condizioni finanziarie equivarrebbe a rialzi dei tassi, lasciando pertanto intendere che, se questo scenario si verificherà, di fatto non ci sarà bisogno di molti altri rialzi.

L’incremento di 25 pb pertanto appare ascrivibile in parte alla necessità di avvicinarsi ad un tasso terminale più vicino al 5% ed in parte anche alla volontà di segnalare che la Fed non è spaventata da quanto accaduto, per non dare un implicito segnale di allarme in caso di uno stop totale ai rialzi.

Lo scenario base pertanto rimane quello di un terminal rate tra 5,25/5,50% con maggiore propensione al 5,25%, in considerazione dell’attesa che le condizioni finanziarie diventeranno progressivamente più restrittive dopo le recenti turbolenze, impattando in ultima istanza sulla domanda e progressivamente sul calo dell’inflazione.

Sul tema QT Powell ha precisato che le recenti iniezioni di liquidità hanno diversa natura rispetto alle precedenti effettuate mediante acquisto di asset.

Tuttavia tali iniezioni rappresentano comunque un aumento della liquidità del sistema.

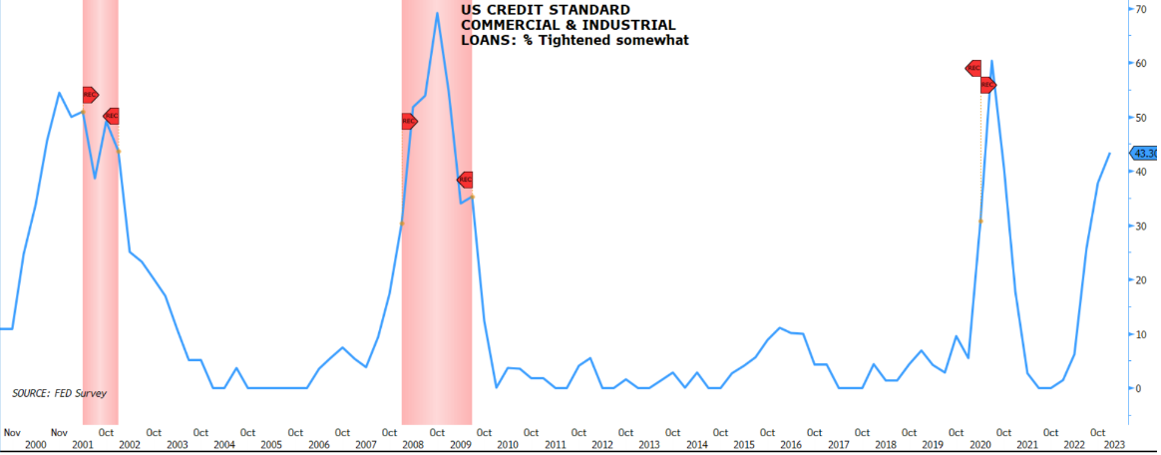

A ciò potrebbe aggiungersi la ripresa del trend calante dei tassi in vista di una recessione Us indotta da condizioni finanziarie (principalmente creditizie) più restrittive, amplificate dai recenti avvenimenti. Osservando i sondaggi Fed trimestrali su questo punto, si può rilevare come tale processo sia in realtà già in atto da alcuni trimestri.

Questi due fattori su un orizzonte di 6/9 mesi potrebbero rappresentare un elemento di supporto soprattutto per la parte growth dell’azionario, a fronte invece di possibili turbolenze nel brevissimo termine, in attesa che si giunga ad una soluzione più strutturale sul fronte delle banche regionali.

La reazione dei mercati si è concretizzata inizialmente in un calo dei tassi e rialzo dei listini, Nasdaq in primis, soprattutto dopo che Powell ha dichiarato che oggi era stata discussa anche una pausa dei rialzi.

Successivamente le parole della Yellen (non è in esame l’allargamento della garanzia a tutti i depositi) hanno tolto il palcoscenico a Powell, smentendo in parte le parole su questo fronte più rassicuranti del presidente Fed, con tassi rimasti calanti ma Borse in territorio negativo, sulla ripresa dei timori per l’evoluzione della situazione delle banche regionali Us che, nel breve, rimane ancora il tema principale con focus sulle mosse che verranno implementate per First Republic.

Riepilogando quindi la situazione ad oggi sul fronte banche regionali:

- il tema liquidità è stato prontamente affrontato dalla Fed;

- il tema garanzie dei depositi: dopo la decisione di garanzia totale dei depositi di SVB, oggi la Yellen ha smentito l’ipotesi di disponibilità all’estensione di tale garanzia;

- il tema carenza di capitale è sembrato emergere per il caso First Republic, è in attesa di una soluzione.