Dall’inflazione Usa di maggio arrivano notizie complessivamente positive nell’ambito di un dato che ha di fatto riflesso il consenso degli analisti di Bloomberg:

- indice generale al 4% dal 4,9%

- indice core al 5,3% dal 5,5%

- indice supercore al 4,6% dal 5,10%

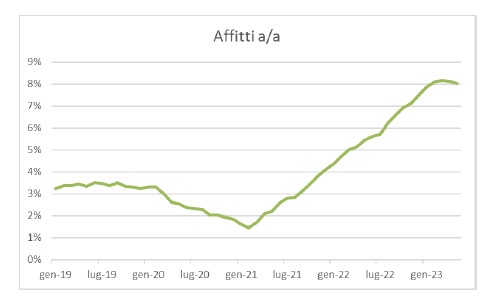

ENERGIA E AFFITTI RALLENTANO L’INFLAZIONE

La componente energetica è tra i principali fattori che hanno contribuito al rallentamento dell’inflazione, mentre la componente affitti ritarda ancora la fase di rallentamento, registrando però almeno un assestamento all’8% a/a.

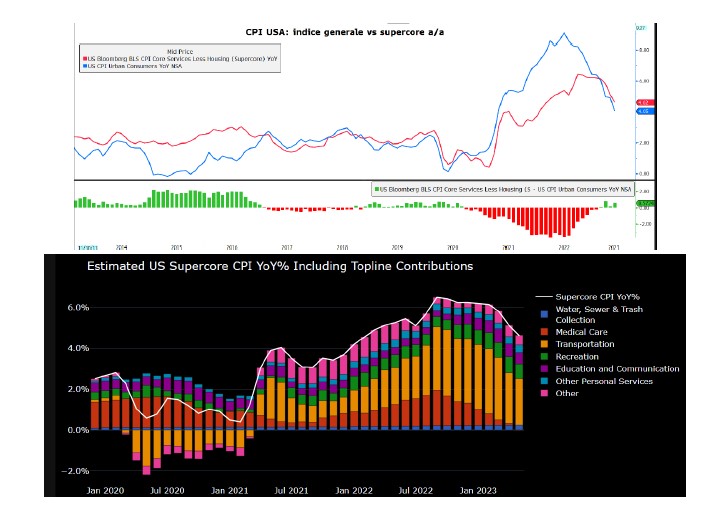

L’indice supercore (al netto cioè di alimentari, energia ed affitti) si sta avvicinando all’indice generale (4,6% vs 4%), segnale quest’ultimo di un possibile rallentamento più marcato dell’inflazione nel secondo semestre.

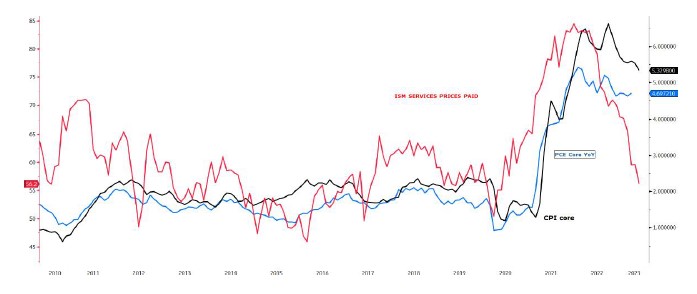

Anche le indicazioni prospettiche dal comparto servizi supportano tale ipotesi:

IN SINTESI

Il dato è in linea con la possibilità (incorporata già nei prezzi degli OIS) che la Fed arresti temporaneamente la fase di rialzo dei tassi nella riunione del 14 giugno, segnalando però al contempo che potrebbe trattarsi di una pausa non definitiva (cosiddetto “hawkish skip”). La pausa sarebbe da ricollegare:

- in parte alla necessità di verificare ulteriormente l’impatto dei rialzi già effettuati;

- in parte ad evitare un impatto negativo durante la fase di accentuazione del drenaggio di liquidità (più evidente nella seconda metà di giugno, dopo la scadenza fiscale del 15 giugno) necessaria per rimpinguare il conto di tesoreria dopo l’accordo sul tetto sul debito raggiunto last minute a inizio giugno.

I DOTS che saranno pubblicati dopo la riunione della Fed di mercoledì (ossia la “nuvola dei punti” che descrive in forma anonima le attese dei membri Fed fino al 2025) potrebbero registrare un innalzamento in mediana per il 2023, portandosi più vicino al 5,5% dal 5,125% indicato a marzo, per segnalare un possibile ulteriore (ma potenzialmente ultimo) rialzo di 25 pb nella riunione del 26 luglio, ossia dopo il prossimo dato sull’inflazione di giugno in pubblicazione il 12 luglio.

Per il secondo semestre è confermato al momento lo scenario di ridimensionamento dei tassi di mercato in attesa del rallentamento dell’inflazione e soprattutto della crescita, che insieme comporterebbero un clima di attesa di ammorbidimento/inversione della politica monetaria in ottica 2024.

Il livello importante di supporto in termini di tasso decennale Treasury per ipotizzare una seconda fase di calo dei tassi Us è rappresentato dall’area 3,30%.