La Bce ha optato per tenere fede all’intenzione manifestata a febbraio, ossia rialzare i tassi di 50 pb, portando il tasso sui depositi al 3%. La Lagarde ha precisato che 3 o 4 membri non hanno supportato la decisione, per necessità di prendere tempo.

Allo stesso tempo sono state presentate le nuove stime aggiornate su PIL ed inflazione:

Da notare come le stime sull’inflazione siano state sensibilmente riviste al ribasso sia per il 2024 (da 3,4 a 2,9%) sia soprattutto per il 2025 (da 2,3 a 2,1%).

La Lagarde ha tenuto a precisare che si tratta di stime effettuate ad inizio marzo sulla base dei dati disponibili fino a metà febbraio. Pertanto, le stime non risentono dei recenti eventi sulle banche regionali US e CS.

Nel comunicato la Bce ha esplicitamente fatto riferimento alle tensioni sui mercati finanziari scrivendo: Il Consiglio direttivo segue con attenzione le tensioni in atto sui mercati ed è pronto a intervenire ove necessario per preservare la stabilità dei prezzi e la stabilità finanziaria nell’area dell’euro

La Lagarde a tal proposito ha dichiarato che la BCE ha già a disposizione alcune linee speciali da poter riattivare in caso di necessità, opportunamente riviste ed ampliate.

Un giornalista ha chiesto se la BCE sia intenzionata ad adottare misure in linea con quelle della Fed, che è arrivata ad accettare collaterale alla pari. A questa domanda la Lagarde ha risposto: “I’m confident in ECB staff creativity“.

IN SINTESI

La Lagarde ha optato per tenere conto delle ragioni dei falchi (rialzo di 50pb) che le ha consentito anche di non trovarsi nella situazione di rinnegare l’intenzione di rialzo di 50pb dichiarata ad inizio febbraio.

Alle colombe di fatto ha concesso la cancellazione di impegni per ulteriori rialzi in futuro e soprattutto la disponibilità ad utilizzare nuove misure sul tema liquidità se necessario.

L’emersione dei rischi per la stabilità finanziaria emersi a settembre per i fondi pensione UK, poi recentemente per le banche regionali US e poi per CS, evidenziano come le manovre restrittive inizino ad avere effetti collaterali progressivamente rilevanti, rendendo pertanto l’approdo al 3/3,5% un primo livello importante in termine di tasso sui depositi, in attesa di verificare soprattutto quali saranno gli sviluppi in tema di stabilità finanziaria.

Di conseguenza, viene confermata l’ipotesi di inversione del trend dei tassi di mercato dopo i rialzi dello scorso anno (soprattutto nel corso del secondo semestre), con il focus che si sposta progressivamente sulla stabilità finanziaria e sulle possibili ripercussioni sul credito erogato all’economia.

Quindi di conseguenza sull’ipotesi recessione soprattutto US che potrebbe rappresentare il fattore di contenimento della domanda e quindi dell’inflazione, riducendo la necessità di molti altri rialzi dei tassi in prospettiva da parte di Fed e BCE.

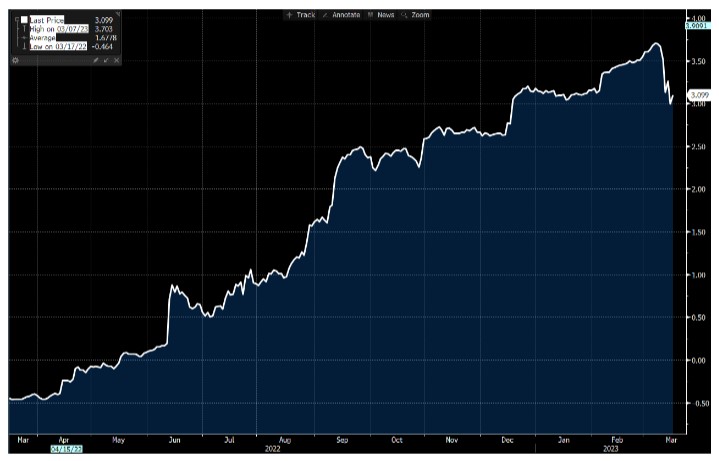

Nel grafico seguente l’evoluzione delle attese su tasso sui depositi BCE entro giugno: