Nel comunicato della BCE viene dichiarata l’intenzione di procedere ad un altro rialzo di 50 pb ma poi segue la puntualizzazione “Intention isn’t 100% commitment“.

Tradotto, l’intenzione dei falchi è di rialzare di 50 pb ma si può anche optare per 25pb se da qui al 16 marzo (data del prossimo meeting) i dati sull’inflazione di febbraio dovessero segnalare un rallentamento marcato.

Inoltre, la Lagarde ha aggiunto che dopo la decisione di marzo si vedrà se e come proseguire (“It will then evaluate the subsequent path of its monetary policy).

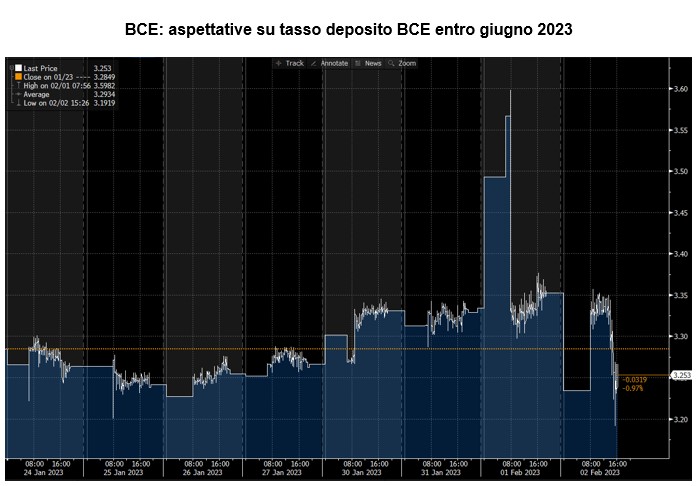

La stessa Lagarde ha dichiarato poi l’intenzione di tenere i tassi fermi in territorio restrittivo per un certo tempo. Per territorio restrittivo ha lasciato intendere che il tasso sui depositi dovrebbe attestarsi poco al di sopra del 3%.

La Lagarde ha inoltre segnalato che i rischi su inflazione sono più bilanciati, lasciando intendere che la BCE sta recependo i primi segnali di inversione del trend.

Sul tema inizio della fase disinflattiva (ieri evocata da Powell) la Lagarde ha sottolineato che in area euro questa fase non è ancora iniziata.

In sintesi

La Lagarde continua con l’approccio più orientato alla raccolta del consenso, cercando di trovare il bilanciamento tra le istanze dei falchi e delle colombe, ponendosi come arbitro tra i due più che come attore attivo delle decisioni.

Il tasso del 3% sui depositi si conferma la soglia di neutralità che potrebbe nel caso solo marginalmente essere superata, scenario però già ampiamente prezzato dal mercato.

In prospettiva, l’inflazione generale potrebbe continuare a calare mentre quella core potrebbe intraprendere lo stesso percorso dopo aver prima attraverso una fase laterale di 2/3 mesi intorno al 5%.

In questo scenario, già entro maggio (al massimo giugno) la BCE potrebbe aver ultimato il processo di rialzo dei tassi prima di una pausa di qualche mese. Gli operatori stanno iniziando già a posizionarsi in questo senso.

Di conseguenza:

- in prospettiva viene confermato lo scenario di progressivo calo dei tassi principalmente sul segmento a medio/lungo termine

- Confermato lo scenario di almeno 1,5% in termini di bund ed almeno 3,25% sul BTP per fine anno (come indicato nell’outlook di metà gennaio), senza escludere la possibilità di livelli ancora più bassi in vista di un calo dell’inflazione più evidente negli USA, prima in termini di indici generali e poi successivamente di indici core.

Da segnalare, infine, che la BCE ha pubblicato un documento con i dettagli sul QT in cui il punto centrale è quello inerente il fatto che nel reinvestimento dei bond corporate in scadenza saranno privilegiati emittenti con “better climate performance”.