Seppure il rialzo dei tassi della Bce di quest’ultima riunione è dato per scontato, il mercato sta iniziando a dubitare che la banca centrale europea sarà in grado di aumentare nuovamente i tassi in autunno.

I dati indicano che stiamo andando verso una recessione. Il PMI manifatturiero tedesco di lunedì è sceso ai minimi del 2008. L’indagine sul credito bancario della BCE ha mostrato che gli standard creditizi si sono ulteriormente inaspriti e che la domanda di prestiti è diminuita drasticamente nel secondo trimestre del 2023.

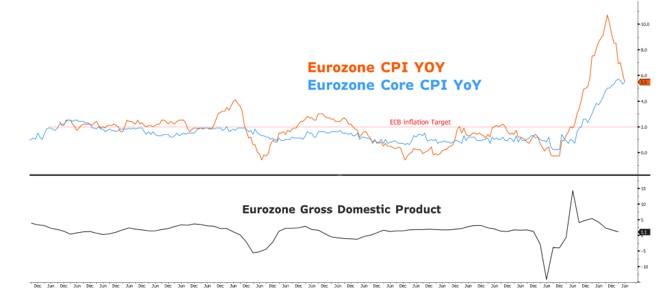

Tuttavia, l’inflazione rimane un problema con il CPI core al 5,5%. Non solo, ora, gli economisti si aspettano che il CPI mensile tedesco mostri un aumento dello 0,3% dei prezzi a luglio, che, se annualizzato, restituisce una cifra quasi doppia rispetto all’obiettivo della banca centrale.

La domanda è se il Consiglio Direttivo dell’istituto europeo si sentirà fiducioso di continuare ad aumentare i tassi anche nei prossimi mesi, portando quello sui depositi al picco del 4%, visto che oggi ha deciso di innalzare di 25 punti base i tre tassi di interesse di riferimento della Bce, ai massimi da maggio 2001.

Tre possibili scenari

Quindi, vediamo tre possibili scenari che si potrebbero verificare tra settembre e ottobre:

- Riunione neutrale: rialzo dei tassi di 25 punti base, politiche di bilancio invariate. Indicazioni di un altro rialzo dei tassi dipendente dai dati e quindi se necessario.

- Riunione da falco: rialzo dei tassi di 25 punti base, politiche di bilancio invariate. La governatrice Lagarde concentrata sui salari e che indica come almeno un altro rialzo dei tassi sia giustificato per combattere l’inflazione.

- Riunione accomodante: rialzo dei tassi di 25 punti base, politiche di bilancio invariate. La governatrice Lagarde segnala che questo potrebbe essere l’ultimo rialzo dei tassi e che l’inflazione continuerà a scendere con il rallentamento dell’attività economica.

Il mercato si aspetta ampiamente che la BCE rimanga neutrale e dipendente dai dati (opzione 1). Tuttavia, c’è la possibilità che la BCE viri su un messaggio da falco (opzione 2).

La ragione di ciò risiede nel concetto di “medium-term symmetrical inflation target” (inflazione simmetrica a medio termine) introdotto dalla BCE nel 2021. Secondo tale quadro, l’inflazione è ugualmente indesiderabile quando sale al di sopra o scende al di sotto dell’obiettivo del 2%. Con “medio termine“, la banca centrale si riferisce al fatto che non si concentrerà sulle dinamiche dell’inflazione a breve termine, in cui le deviazioni sono inevitabili.

Sebbene l’obiettivo di inflazione della BCE sia stato trasformato all’interno del nuovo quadro (in precedenza, l’obiettivo di inflazione era “inferiore, ma vicino al 2%”), l’adozione di tale strategia è stata essenzialmente una mossa accomodante. In effetti, sta cambiando il modo in cui la banca centrale guarda al tasso limite inferiore effettivo – il concetto che i tassi di riferimento non possono spostarsi troppo in territorio negativo, mentre non vi è alcun limite per quanto riguarda quanto in alto la BCE possa aumentarli. Riassumendo: la BCE ha assicurato che in mezzo ad una recessione, in cui la ripresa è lenta, può forzatamente tagliare i tassi e prolungare le politiche monetarie accomodanti per evitare un’inflazione persistentemente bassa, come abbiamo sperimentato negli ultimi dieci anni. Quanto sopra ci porta a pensare che la BCE potrebbe preferire alzare i tassi ora e tagliare aggressivamente in seguito perché va risolto un problema prima di affrontarne un altro. Quindi, a meno che l’economia non sia in uno stato disastroso, un picco dei tassi al 4% rimane una forte possibilità e la BCE preferirà orientarsi verso una posizione da falco piuttosto che mostrare i suoi timori accomodanti.

Quali sono le conseguenze a breve termine di una BCE aggressiva?

Certamente un ulteriore appiattimento della curva dei rendimenti tedesca. Se la BCE manterrà la sua posizione da falco, il mercato sconterà un altro rialzo dei tassi a settembre o ottobre. Ciò significa che i rendimenti Schatz a 2 anni riprenderanno il loro aumento verso il 3,5%. Tuttavia, la pancia della curva e i rendimenti a lungo termine potrebbero adeguarsi al ribasso con l’aumentare delle probabilità di un’imminente recessione. I futures obbligazionari dovranno anticipare le aspettative di taglio dei tassi, spostando il primo taglio dei tassi da giugno ad aprile del prossimo anno.