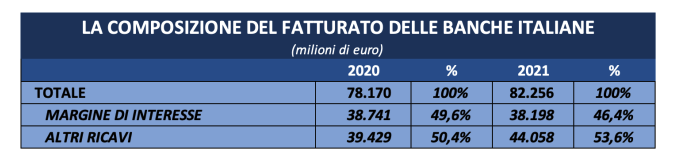

Meno credito e più prodotti finanziari: si allarga vistosamente la forbice tra i due principali ambiti di attività del settore bancario italiano. L’anno scorso, sul totale di 82 miliardi di euro di ricavi (+4 miliardi sul 2020), quelli legati alle commissioni hanno raggiunto il 53,6% (44 miliardi) del totale, rispetto al 46,4% (38 miliardi) dei proventi riconducibili ai finanziamenti concessi a imprese e famiglie.

In totale, sono cresciuti di 4,6 miliardi i ricavi derivanti dalla vendita di prodotti finanziari e assicurativi, dalla gestione della vendita di carte di credito, dal risparmio gestito e hanno ampiamente compensato il calo dei proventi arrivati dal versante degli impieghi (meno 543 milioni). Nel 2020, il distacco era stato inferiore a un punto percentuale (50,4% contro 49,6%): 39,5 miliardi contro 38,7 miliardi. Il divario tra commissioni e prestiti è passato, in soli 12 mesi, da 688 milioni a 5,8 miliardi. In termini percentuali, il distacco è passato da meno di un punto a oltre sette punti percentuali.

L’argomento sarà al centro del 127° Consiglio nazionale della Fabi, a Milano, dal 13 al 15 giugno. Tre giorni di lavori che, tra molto altro, offriranno anche l’occasione per un confronto diretto fra i rappresentanti della Fabi e i capi del personale e delle relazioni sindacali dei principali gruppi bancari del Paese proprio su questo argomento, oggetto di una indagine della Commissione parlamentare d’inchiesta avviata lo scorso 17 maggio.

ECCO IL REPORT INTEGRALE DELLA FABI:

Una evidente ritirata dal credito e obiettivo puntato sui prodotti finanziari: si allarga vistosamente la forbice tra i due principali ambiti di attività del settore bancario italiano, con le agenzie ormai sempre più simili a negozi finanziari.

L’anno scorso, sul totale di 82 miliardi di euro di ricavi, quelli legati alle commissioni hanno raggiunto il 53,6% (pari a 44 miliardi) del totale, rispetto al 46,4% (pari a 38 miliardi) dei proventi riconducibili ai finanziamenti concessi a imprese e famiglie. La repentina evoluzione delle banche italiane emerge plasticamente dalla fotografia che la Fabi riesce a scattare con una dettagliata ricerca sui ricavi del settore.

Nel 2020, il distacco era stato inferiore a un punto percentuale (50,4% contro 49,6%): 39,5 miliardi contro 38,7 miliardi. Il divario tra commissioni e prestiti è passato, in soli 12 mesi, da 688 milioni a 5,8 miliardi. In termini percentuali, il distacco è passato da meno di un punto a oltre sette punti percentuali.

Con i big di Internet che sono già entrati, da anni, nel mercato dei pagamenti digitali e, adesso, muovono i primi passi nel campo del credito al consumo, “aggredendo” quote di mercato alle banche, il settore bancario italiano si sta profondamente trasformando e il cambiamento tocca da vicino sia i dipendenti sia la clientela. La spinta alla vendita di prodotti finanziari e assicurativi, infatti, fa crescere le indebite pressioni commerciali esercitate dai vertici dei gruppi sulle lavoratrici e sui lavoratori proprio per incrementare i ricavi legati alle commissioni su prodotti e servizi finanziari e assicurativi.

Il 2021 ha dunque visto crescere i ricavi del settore bancario italiano, in aumento di oltre 4 miliardi con una crescita del 5,2%: peccato che la chiave di successo del conto economico degli istituti di credito italiani passi sempre di più per il vertiginoso aumento delle commissioni pagate dalla clientela. Il rischio è che, in assenza di interventi, la situazione possa portare a contrapporre due fragilità, da un lato i dipendenti delle banche, dall’altro la clientela.

«I nostri dati ci consentono di fare diverse considerazioni. La prima è che le banche, ormai, stanno rinunciando a fare credito e questo dipende principalmente dal fatto che i prestiti rappresentano un’attività poco profittevole e sempre più complessa, soprattutto a causa delle stringenti regole della Banca centrale europea che non vuole i bilanci appesantiti da nuove sofferenze; insomma, molti costi e tanti rischi, ma poca redditività. Di qui la scelta di spostare l’attenzione, progressivamente, sulla vendita di prodotti finanziari e assicurativi, ambito nel quale i rischi sono di fatto ridotti a zero, ma i ritorni economici, invece, sono assai importanti. La seconda considerazione deriva dagli effetti, a mio avviso pericolosi, derivanti dall’ingresso di grandi operatori di internet nel mercato e nel business delle stesse banche: dopo i pagamenti, adesso, è il caso di Apple, c’è il credito al consumo e tutto questo esaspererà la concorrenza sfrenata fra i gruppi bancari italiani, con ripercussioni negative anche per la clientela; mi riferisco, in questo caso, all’argomento delle indebite pressioni commerciali del quale ho parlato, documentando, dinanzi alla Commissione parlamentare d’inchiesta per spiegare soprattutto che si tratta di una questione di carattere sociale e non solo strettamente sindacale. Se i giganti del web, peraltro favoriti dalla sostanziale assenza di regole, eroderanno quote di mercato alle banche, quest’ultime punteranno sempre di più sulla vendita di prodotti finanziari. Il rischio è che le banche non svolgeranno più quell’importante ruolo sociale di un tempo e i danni li toccheremo con mano sui territori» commenta il segretario generale della Fabi, Lando Maria Sileoni.

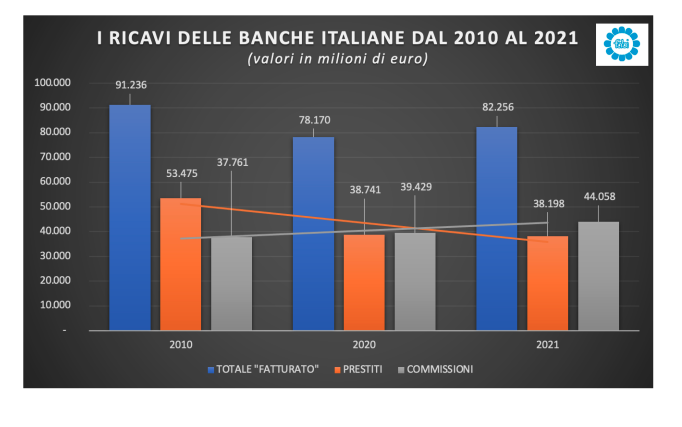

Cosa ci raccontano i ricavi del settore bancario italiano nel 2021? È un bilancio complessivo a due facce che dimostra il cambio di pelle già avviato negli ultimi anni: più utili dalla vendita prodotti e servizi finanziari e assicurativi, sempre meno proventi derivanti da attività di intermediazione creditizia a famiglie e imprese. Per tutto il sistema bancario nazionale, il quadro complessivo dei ricavi è certamente positivo, grazie a una crescita complessiva del “fatturato” di ben 4,1 miliardi di euro. Incremento che ha portato a oltre 82,2 miliardi il totale del “fatturato” delle banche del Paese lo scorso anno, in crescita del 5,2% rispetto ai 78,1 miliardi del 2020. Peccato che la chiave di successo del conto economico degli istituti di credito italiani passi sempre di più per il vertiginoso aumento delle commissioni pagate dalla clientela. Nel 2021 l’apporto alla crescita dei proventi legati al margine di interesse, cioè il versante dei ricavi legati ai prestiti, è stato pressoché neutrale (543 milioni in diminuzione) mentre sono pesati positivamente, sul risultato, i contributi delle entrate (+1 miliardo) e, in misura preponderante, la parte commissionale che rappresenta, con 3,5 miliardi, l’88% del maggior ricavo registrato nel 2021: in totale, sono cresciuti di 4,6 miliardi i ricavi derivanti dalla vendita di prodotti finanziari e assicurativi, dalla gestione della vendita di carte di credito, dal risparmio gestito e hanno ampiamente compensato il calo dei proventi garantiti dagli impieghi.

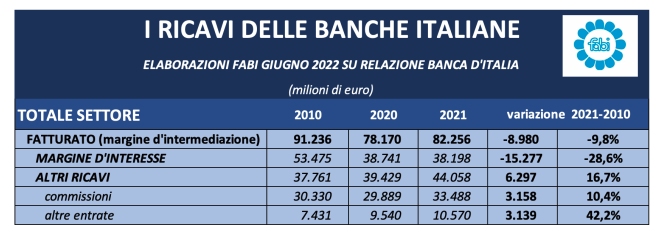

I risultati relativi al 2021, elaborati dalla Fabi sulla base dei dati riportati nell’ultima relazione annuale della Banca d’Italia, confermano, quindi, la tendenza dell’anno scorso, con un’accelerazione ormai netta per quanto riguarda il sorpasso delle commissioni sui margini di interesse e una distanza tra gli stessi ancora più ampia. Se nel 2020 i ricavi diversi dal margine di interesse rappresentavano il 50,4% del “fatturato” complessivo, nel 2021 la percentuale è salita al 53,6% con uno scatto di quasi oltre sette punti percentuali rispetto ai profitti derivanti dai prestiti. Il contributo del margine di interesse al totale dei ricavi del settore è calato, infatti, ancora vistosamente e rappresenta poco più del 46%, rispetto a una percentuale del 49,6% registrata l’anno precedente. In termini assoluti, solo nel 2021 le banche hanno ottenuto dai propri clienti quasi 45 miliardi di ricavi da servizi e prodotti finanziari, mentre hanno incassato poco più di 38 miliardi dai ricavi tradizionali del settore (margine di interesse per l’attività di prestito a famiglie e imprese). Il divario tra le due voci del “fatturato” del settore aumenta in favore deli “altri ricavi” e passa da 688 milioni del 2020 a 5,8 miliardi nel 2021. Gli introiti diversi dagli interessi, nel complesso, sono infatti aumentati del 12% rispetto allo scorso anno mentre gli incassi legati all’attività creditizia tradizionale dei finanziamenti hanno subito una riduzione dell’1,4%. La forbice della composizione dei ricavi del settore rispecchia il repentino cambiamento del modello di business che la maggior parte dei gruppi bancari del Paese sta attuando da diversi anni. Il confronto con i dati storici dell’ultimo decennio mostra come il reddito derivante dalle commissioni abbia conquistato una parte sempre più rilevante dei proventi e dell’utile bancario. Nel 2010 i ricavi delle banche si sono attestati a 91,2 miliardi: di questi, 53,4 miliardi derivavano dai prestiti e 36,7 miliardi dalle commissioni; nel 2020, con il “fatturato” sceso a 78,1 miliardi, i ricavi dalla vendita di prodotti finanziari e assicurativi hanno superato, per la prima volta, seppur di poco, i proventi derivanti dagli impieghi: 39,4 miliardi pari al 50,4% del totale contro 38,7 miliardi pari al 49,6% del totale.

IN 11 ANNI IL FATTURATO DA PRESTITI CROLLATO DI 15 MILIARDI

Negli ultimi 11 anni l’intero circuito bancario italiano ha infatti bruciato più di 15 miliardi di quella parte di “fatturato” legato ai prestiti (margine d’interesse) a beneficio degli “altri ricavi”. I cambiamenti repentini di strategia, anche in risposta ai livelli ancora contenuti dei tassi, assieme al maggiore coinvolgimento degli istituti di credito in attività più redditizie, hanno ridotto l’appeal per i prestiti in favore dei servizi bancari basati su commissioni. La possibile ricetta futura sul fronte dei ricavi potrebbe passare per la risalita attesa dei tassi e per un sempre imponente ruolo del wealth e asset management, ambito nel quale la consulenza richiederà competenze ampie, diversificate e valorizzate perché l’obiettivo non sarà la sola gestione del risparmio bensì l’impiego delle masse liquide accumulate sui conti correnti, in investimenti sempre più redditizi e durevoli nel tempo.

I CREDITI E L’EFFETTO DELLE GARANZIE PUBBLICHE

I crediti verso la clientela, sia imprese sia famiglie, sono cresciuti, nel corso del 2021, di poco più di 60 miliardi, passando da un totale di 1.517,1 miliardi a 1.577,7 miliardi. Tale incremento, tuttavia, va inserito nell’ambito di un quadro normativo “speciale”: occorre infatti ricordare che anche nello scorso anno erano in vigore alcune misure varate durante l’emergenza economica causata dalla pandemia, in particolare le garanzie pubbliche sui nuovi prestiti, sia quelle concesse per il tramite del Fondo centrale di garanzia sia quelle assicurate da Sace. Da marzo 2020 a gennaio 2022, il totale delle garanzie pubbliche concesse è stato superiore a 250 miliardi (253,3 miliardi): l’incremento degli impieghi registrato nel corso del 2021 rientra in questo contesto ed è stato possibile solo grazie a uno strumento non ordinario, un paracadute pubblico che il settore bancario ha sfruttato anche per operazioni di sostituzione di vecchi prestiti, meno garantiti e più onerosi per le stesse banche, con nuove linee di credito concesse di fatto senza rischi, ma anche con poca redditività. Si tratta, in ogni caso, di uno strumento che ha consentito al settore bancario, anche grazie all’impegno quotidiano delle lavoratrici e dei lavoratori, di sostenere l’economia, con lo Stato che ha assorbito il rischio di credito, limitando se non azzerando, in taluni casi, l’impatto sui coefficienti patrimoniali degli stessi istituti. Si tratta di una situazione a tempo che, peraltro, è destinata a esaurirsi a stretto giro, considerando le scadenze imposte dalla Commissione europea ai Paesi membri per beneficiare di deroghe al quadro regolatorio ordinario che limita significativamente i sostegni statali all’economia.

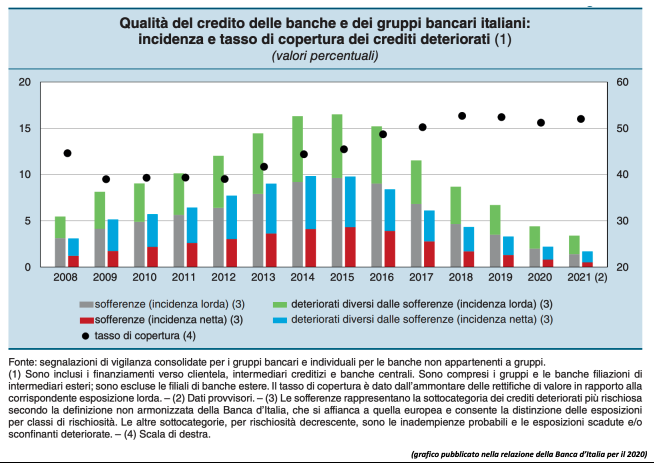

LE SOFFERENZE IN CALO DI 5 MILIARDI

Nel corso del 2021, a riprova delle regole stringenti che la Bce impone alle banche nella gestione del credito malato, le sofferenze nette sono ulteriormente calate: dai 20,9 miliardi di dicembre 2020 si è passati ai 15,1 miliardi di dicembre 2021 con una riduzione di 5,8 miliardi complessivi. Anche le sofferenze lorde, quelle non coperte da garanzie reali, si sono ulteriormente ridimensionate: quelle riconducibili alle imprese, per esempio, sono diminuite di quasi 11 miliardi, passando da 33,3 miliardi a 22,4 miliardi. Tuttavia, nell’ultimo periodo è stata registrata una inversione di tendenza in relazione ai prestiti non rimborsati dalle famiglie, in particolare mutui: le rate non pagate sono salite, da settembre 2021 a marzo 2022, di 1,6 miliardi passando da 10,5 miliardi complessivi a 12,1 miliardi.