Le nostre prospettive positive di inizio anno, sostenute da un contesto economico in rafforzamento e da un miglioramento degli utili societari, sono state certamente messe alla prova dalle crescenti tensioni geopolitiche e dal clima di incertezza. Tuttavia, la solidità dei rendimenti di mercato riflette l’opinione diffusa secondo cui, sebbene i rischi geopolitici rimangano elevati, le economie si stanno dimostrando resilienti di fronte ad un nuovo shock dei prezzi dell’energia. Inoltre, gli utili societari solidi hanno spinto molti indici dei mercati azionari verso nuovi massimi storici.

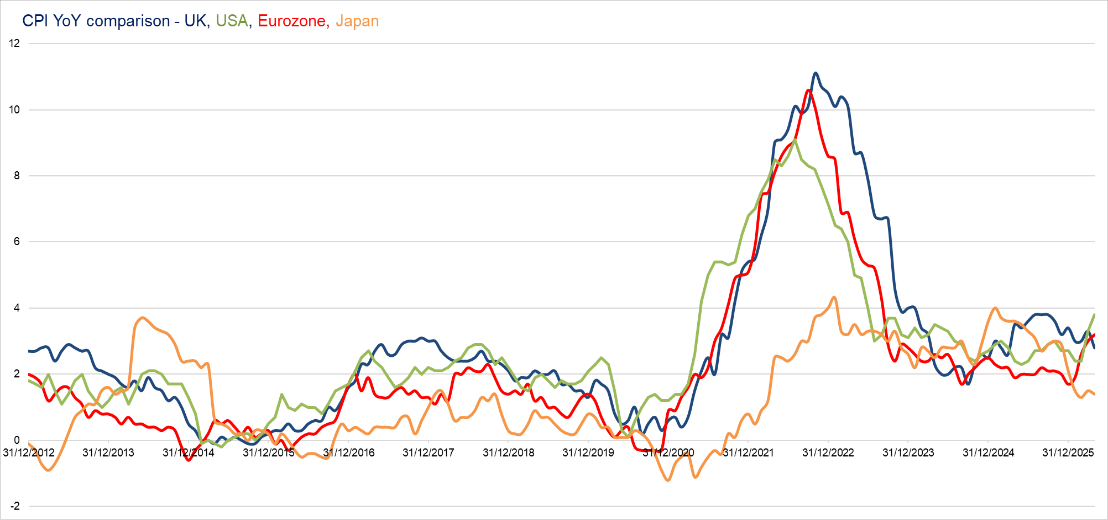

Figura 1: L’inflazione stava andando nella giusta direzione

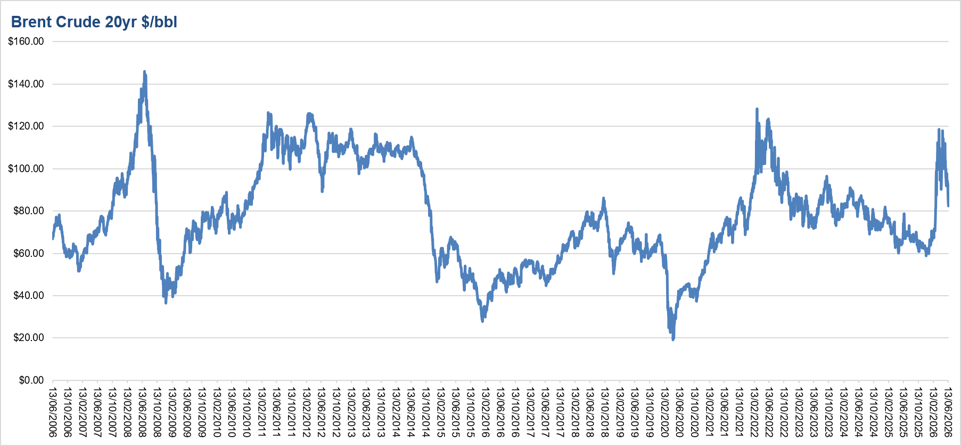

I rischi geopolitici legati al Medio Oriente continueranno ad influenzare l’andamento dei mercati. Un elemento fondamentale delle prospettive per i prossimi sei mesi rimane il raggiungimento di un accordo di pace tra Stati Uniti ed Iran e la riapertura dello Stretto di Hormuz, il cui prolungato blocco avrebbe potuto generare conseguenze negative ancora più significative a livello globale.

Nell’ipotesi che la situazione si risolva in tempi sufficientemente brevi da consentire il ripristino della maggior parte della produzione di materie prime nel Golfo nel prossimo futuro, le conseguenze economiche dovrebbero essere limitate. Tuttavia, occorre monitorare con attenzione l’impatto sul dato dell’inflazione, che potrebbe influenzare l’andamento dei tassi di interesse, in quanto le banche centrali dovranno valutare se e con quanta determinazione reagire ad un’altra ondata di inflazione.

Figura 2: La storia insegna che prezzi elevati del petrolio equivalgono a una crescita debole

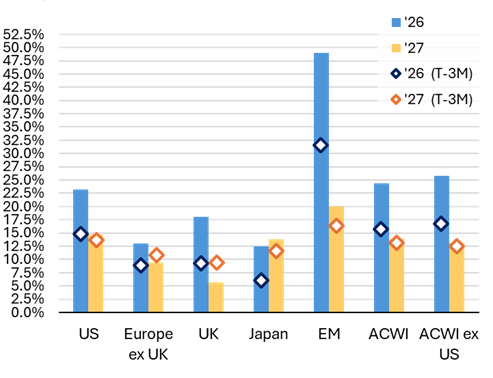

Nel complesso, la nostra view rimane positiva. Prevediamo che la crescita economica proseguirà su una traiettoria positiva, mentre la dinamica degli utili appare forte e sempre più diffusa nei vari settori e a livello regionale. La leadership di mercato limitata rimane un rischio, soprattutto considerando quanto il tema dell’intelligenza artificiale abbia trainato i rialzi in un gruppo relativamente ristretto di società, ma le prospettive sottostanti sugli utili sono più solide di quanto questa situazione lasci intendere.

In questo contesto, continuiamo ad individuare le opportunità di rendimento più interessanti nei titoli azionari rispetto alle obbligazioni, con una preferenza per i mercati emergenti, l’Asia e il Giappone. In sintesi, sebbene l’incertezza geopolitica possa determinare un’ulteriore volatilità, una crescita resiliente e i solidi fondamentali societari dovrebbero rimanere le forze dominanti che determineranno l’andamento dei mercati nella seconda metà del 2026.

Figura 3: Previsioni di crescita dell’EPS per regione