L’escalation verificatasi in Medio Oriente tra febbraio e marzo ha provocato una forte ma breve dislocazione sui mercati. Gli hedge fund hanno compiuto de-grossing (tagliando sia le posizioni long che quelle short) e le posizioni più affollate sono state vendute in modo indiscriminato.

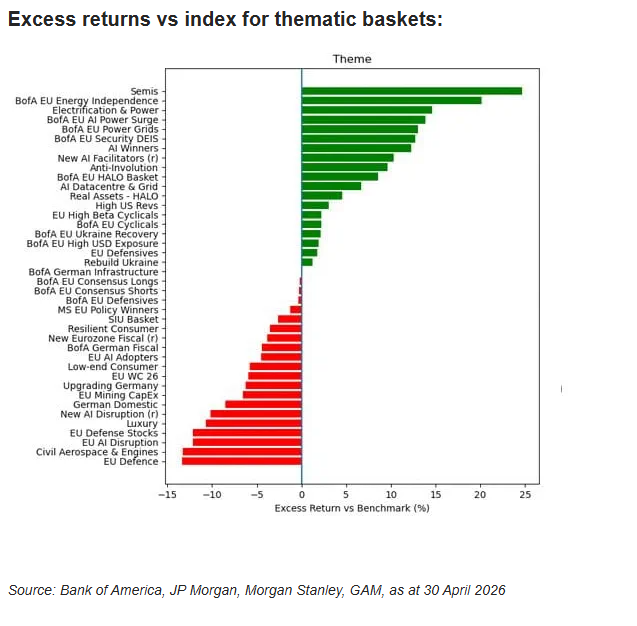

Tuttavia, alla fine di aprile, i mercati avevano in gran parte ricostituito le stesse posizioni che erano state vendute durante la fase di shock. I titoli leader hanno riaffermato la loro supremazia. I semiconduttori, le infrastrutture per l’intelligenza artificiale, l’elettrificazione e il settore energetico sono tornati in cima alla classifica. I titoli difensivi tradizionali, quelli legati ai beni di consumo e le esposizioni sul mercato interno europeo sono rimasti indietro. Anche il settore della difesa, nonostante il contesto, ha faticato a tenere il passo. Il grafico sottostante mostra la performance relativa di diversi panieri tematici rispetto all’indice MSCI Europe nel trimestre compreso tra febbraio e aprile 2026:

COSA HA FUNZIONATO: LA VISIBILITÀ SU TUTTO

I settori che hanno registrato le migliori performance dall’inizio del conflitto sono stati quelli legati all’intelligenza artificiale e ai cosiddetti “picks and shovels”: semiconduttori, infrastrutture per data center, energia ed elettrificazione. La caratteristica comune a tutti questi settori è una crescita accompagnata da visibilità.

A nostro avviso, si tratta di un ciclo di investimenti con una visibilità pluriennale. Negli ultimi tre anni ci sono stati numerosi momenti di scetticismo da parte del mercato riguardo alla sostenibilità degli impegni di investimento degli hyperscaler (la flessione dell’estate 2024 e il caso Deepseek dei primi mesi del 2025, solo per citarne alcuni), eppure ogni volta i team dirigenziali si sono espressi in modo più ottimista che mai. Nel contesto di una struttura di mercato volatile e guidata dagli hedge fund, e con il conflitto in Iran che mette sotto pressione altri settori dell’economia reale, riteniamo che l’ecosistema dell’IA abbia iniziato a comportarsi più come una categoria difensiva.

COSA NON HA FUNZIONATO: I TITOLI DIFENSIVI E IL SETTORE DELLA DIFESA

All’altra estremità dello spettro, i tradizionali titoli difensivi hanno sottoperformato. I settori orientati al consumo sono risultati particolarmente deboli, poiché l’aumento dei costi energetici ha alimentato i timori relativi alla capacità di spesa delle famiglie. Negli ultimi anni abbiamo adottato una visione cauta nei confronti dei settori orientati al consumo, riflettendo le aggressive azioni di prezzo intraprese dalle aziende durante e dopo la pandemia di COVID e la guerra in Ucraina. L’inflazione energetica causata dall’Iran si aggiunge alla sfida dell’algoritmo di crescita affrontata dalle aziende consumer (ovvero come ottimizzare il rapporto tra prezzi, volumi e margini).

Ancora più sorprendente è stata la recente debolezza dei titoli del settore della difesa europeo, che hanno registrato un calo significativo dall’inizio del conflitto.

A nostro avviso, il contesto fondamentale non si è deteriorato, ma semmai si è rafforzato. Il volume degli ordini nel settore della difesa europeo ha registrato un aumento significativo: MBDA ha visto gli ordini annuali passare da circa 4 miliardi di euro a 13 miliardi di euro, mentre il backlog ordini è salito a 44 miliardi di euro. A livello aziendale, la copertura del backlog ordini è ai massimi storici: quella di BAE Systems si attesta ora a circa 260 miliardi di sterline, quasi 9 volte il fatturato annuo. A livello di Stati, i bilanci si stanno muovendo nella stessa direzione, con la Germania che dovrebbe raggiungere circa 145 miliardi di euro (circa il 3,7% del PIL) entro il 2027.

La differenza rispetto al ciclo degli investimenti in IA risiede nei tempi. La domanda nel settore della difesa si concretizza attraverso decisioni di approvvigionamento distinte, spesso soggette a processi politici e amministrativi. È visibile a livello aggregato, ma con una esecuzione disomogenea. È opportuno tenere conto delle preoccupazioni relative all’impatto dell’aumento dei rendimenti dei titoli di Stato sui bilanci pubblici, nonché del cambiamento della narrativa a favore dalla difesa aerea rispetto a quella terrestre; tuttavia, a nostro avviso, tali fattori potrebbero riflettere, in parte, una razionalizzazione a posteriori dei recenti andamenti dei prezzi.

CIÒ CHE IL CONFLITTO HA EFFETTIVAMENTE MESSO IN EVIDENZA

Lo shock mediorientale ha effettivamente rafforzato una serie di tematiche. La sicurezza energetica e gli investimenti nelle infrastrutture rimangono in primo piano. Abbiamo assunto un atteggiamento sempre più positivo nei confronti dei servizi per i giacimenti petroliferi sin dall’inizio del 2026, quando la necessità di capacità e resilienza stava già diventando sempre più evidente prima del conflitto con l’Iran.

Lo stesso vale per l’energia, l’elettrificazione e le infrastrutture dati. Il settore della difesa si inserisce in questo stesso contesto strutturale, ma necessita di ulteriori catalizzatori per rafforzare la visibilità del ciclo.

CONCLUSIONI

A nostro avviso, la volatilità legata agli eventi geopolitici è sempre più determinata dalla struttura del mercato anziché da un cambiamento dei fondamentali sottostanti. Consideriamo il de-grossing registrato a febbraio – quando il mercato ha iniziato ad anticipare lo scoppio della guerra – un esempio da manuale.

Per gli investitori long-only, la distinzione tra volatilità e rischio rimane fondamentale. In molti casi, riteniamo che la prima abbia creato opportunità per rafforzare le posizioni laddove le prospettive di investimento a lungo termine siano rimaste invariate o siano in miglioramento.

Il settore della difesa ne è un buon esempio. A nostro avviso, il contesto della domanda si sta rafforzando, il posizionamento si è riassestato e le valutazioni si sono ridotte. Ciò che manca, per ora, è un flusso costante di conversioni degli ordini che allinei il settore alla visibilità osservata nel settore dell’intelligenza artificiale e nei relativi investimenti.