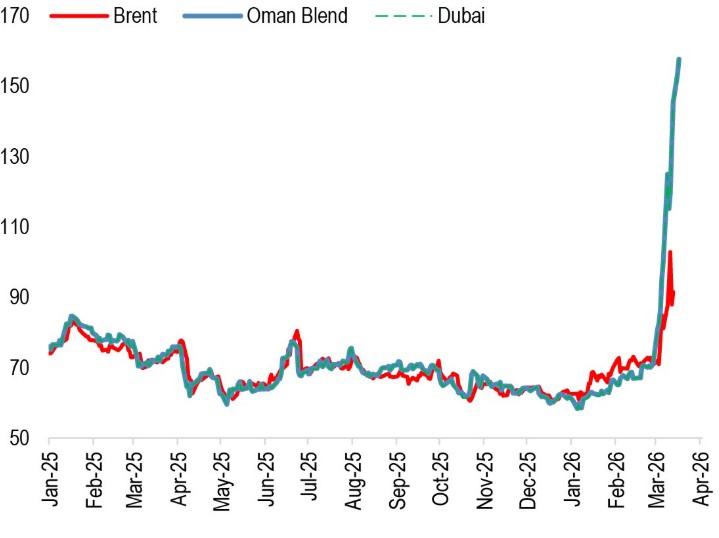

Nonostante la portata della perturbazione, uno dei più gravi shock esogeni all’offerta nella storia recente, i prezzi di riferimento del petrolio sono rimasti relativamente contenuti: Brent intorno ai 100 dollari al barile, WTI attorno ai 95.

A prima vista, si potrebbe parlare di compiacenza da parte dei mercati. Un esame più attento rivela tuttavia qualcosa di diverso: un disallineamento strutturale tra i prezzi dei benchmark e la geografia della crisi.

Il punto cardine è che sia il Brent che il WTI sono benchmark del bacino atlantico, mentre lo shock attuale si concentra in Medio Oriente. Per questo motivo, entrambi i prezzi riflettono in misura sproporzionata i fondamentali regionali di un’area che rimane, in termini comparativi, relativamente ben rifornita.

Sia gli Stati Uniti che l’Europa sono entrati nel 2026 con scorte commerciali solide, e il bacino atlantico nel suo complesso resta relativamente ben approvvigionato nel breve periodo. A questo si aggiunge l’effetto attenuante dei rilasci dalle riserve strategiche, in parte già annunciati, in parte già in corso, che hanno ulteriormente smorzato la tensione sui prezzi prompt legati al Brent e al WTI.

Tutt’altra storia raccontano i benchmark mediorientali. I prezzi spot del Dubai e dell’Oman si attestano oggi intorno ai 155 dollari al barile, riflettendo con ben maggiore fedeltà la gravità della carenza di greggio proveniente dal Golfo.

Questi benchmark sono direttamente esposti alle interruzioni delle esportazioni e colgono con più precisione la scarsità marginale rispetto ai crudi legati al bacino atlantico.

La geografia degli scambi amplifica ulteriormente questa divergenza. La maggior parte delle spedizioni di greggio attraverso lo Stretto di Hormuz è diretta in Asia: Cina, India, Giappone e Corea del Sud sono gli acquirenti principali. In totale, l’Asia assorbe circa 11,2 milioni di barili al giorno di greggio e 1,4 milioni di barili al giorno di prodotti raffinati che transitano dallo Stretto. Il deficit fisico immediato è dunque concentrato sui mercati asiatici, dove la dipendenza dai barili del Golfo è massima.

I primi segnali di distruzione della domanda stanno già emergendo in Asia, dove i prezzi dei prodotti petroliferi impennano e i barili spot diventano economicamente proibitivi.

Gli effetti di timing rafforzano ulteriormente questa divergenza. Un viaggio tipico dai Paesi del Golfo verso l’Asia richiede circa 10-15 giorni, mentre le spedizioni verso l’Europa si avvicinano ai 25-30 giorni via Canale di Suez, o addirittura ai 35-45 giorni se deviate verso il Capo di Buona Speranza. Di conseguenza, l’impatto dei flussi interrotti raggiungerà i mercati asiatici prima e in forma più acuta, mentre i benchmark atlantici come Brent e WTI resteranno protetti più a lungo dall’eccesso di scorte e dalla lentezza degli aggiustamenti nell’offerta.

In questo contesto, l’apparente stabilità del Brent e del WTI non va interpretata come prova di un’offerta globale abbondante. Riflette un cuscinetto temporaneo, prodotto dall’eccesso di inventari regionali, dalla composizione dei benchmark stessi e dagli interventi di policy.

Se lo Stretto non dovesse riaprire, questa divergenza è destinata a non reggere: Brent e WTI finiranno per prezzare al rialzo, man mano che le scorte del bacino atlantico si esauriscono e il mercato globale sarà costretto a equilibrarsi su un livello di offerta strutturalmente più ristretto.

A quel punto a Washington non rimarrebbe altro che varare il bando all’export per tenere a bada i prezzi sul mercato nazionale.