In Italia, intanto, la tecnofinanza conquista un Millennial su tre e il 16% degli italiani. Ma le pmi rimangono ancora lontane dai canali digitali

Gibilterra sarà il primo paese al mondo a introdurre una licenza su misura per le imprese Fintech che utilizzano la Distributed ledger technology (Dlt) della Blockchain. Il via libera dell’organo di vigilanza finanziaria dovrebbe arrivare a partire dal mese prossimo, nel tentativo di attrarre imprese nel territorio britannico continentale che si preparare, come la madrepatria, alla Brexit. La mossa è la prima del suo genere perché di fatto riconosce formalmente l’utilizzo dei registri della Blockchain come meccanismo valido per i pagamenti. Molte città in Europa, negli Stati Uniti e in Asia si contendono il mercato delle tecnologie Fintech, mentre altre devono ancora compiere questo passo normativo, in gran parte perché l’adozione della Blockchain, la tecnologia che si cela, ad esempio, dietro le cripto-monete quali il Bitcoin, non è abbastanza importante e diffusa a livello sistemico da giustificare una regolamentazione specifica.

Le nuove norme scatteranno il 1 gennaio

La Commissione per i servizi finanziari di Gibilterra (GFSC) pubblicherà a stretto giro gli orientamenti per l’applicazione della nuova legge per le imprese che utilizzano la Blockchain per “trasmettere o conservare” denaro e asset appartenenti a terzi, praticamente nello stesso modo in cui una banca è autorizzata a farlo. “Questo è il primo esempio di un quadro legislativo creato appositamente per le aziende che utilizzano la tecnologia della Blockchain o Distributed ledger technology”, ha detto a Reuters Nicky Gomez, responsabile rischi e innovazione del GFSC. Altre autorità di regolamentazione nel mondo, soprattutto negli Stati Uniti e in Giappone, hanno introdotto, infatti, regole incentrate soprattutto sulle criptovalute o la Borsa che le commercia ma mai direttamente per le imprese che pure cominciano a muoversi. Il mese scorso, solo per citare un esempio, American Express ha introdotto i pagamenti istantanei utilizzando la Blockchain attraverso Ripple, una start up Fintech, diventando di fatto una delle prime grandi società a utilizzare questa tecnologia. Per questo Gibilterra si aspetta che le imprese con fatturati a “doppia cifra” chiedano l’autorizzazione dopo che le nuove norme saranno entrate in vigore il 1 gennaio, ha detto Gomez. Attrarre questa tipologia di imprese è considerato un modo per rafforzare il fiorente settore dei servizi finanziari del territorio dopo che il Regno Unito e yGibilterra, lasceranno l’Ue nel 2019. Grazie ad un regime fiscale vantaggioso, la minuscola enclave britannica sulla punta meridionale della Spagna, con una popolazione di 30 mila abitanti, ospita già circa 15 mila società ed è un importante fornitore di servizi assicurativi e di gioco d‘azzardo.

Utenza sempre più digitalizzata e attenta in Italia

Intanto in Italia l’utenza si fa sempre più digitalizzata e esigente, con il 16% degli italiani che ha utilizzato almeno un servizio Fintech nel corso del 2017 e con il 56% dei clienti bancari già attivo da pc, tablet e smartphone. Si affacciano sul mercato anche nuovi competitor come le società BigTech, con 51 grandi operatori internazionali che oggi offrono 120 soluzioni finanziarie, o come le startup innovative, in grado di raccogliere finanziamenti per 25 miliardi di dollari nel periodo 2014-2017. Ma si diffondono anche le nuove tecnologie – Blockchain, Big Data e Roboadvisor – che impongono nuovi servizi agli istituti tradizionali. La rivoluzione digitale sta investendo, insomma, anche il settore finanziario italiano, che – nonostante una crescita di consapevolezza dell’impatto delle nuove tecnologie – non ha ancora strategie definite per il processo di trasformazione digitale. Lo rivela la ricerca dell’Osservatorio Fintech & Digital Finance della School of Management del Politecnico di Milano, presentata al convegno “Fintech & Digital Finance: quale modello per l’Italia”, che ha analizzato le principali spinte digitali interne ed esterne che stanno modificando in modo sostanziale gli istituti finanziari ed in particolare le banche.

Intanto in Italia l’utenza si fa sempre più digitalizzata e esigente, con il 16% degli italiani che ha utilizzato almeno un servizio Fintech nel corso del 2017 e con il 56% dei clienti bancari già attivo da pc, tablet e smartphone. Si affacciano sul mercato anche nuovi competitor come le società BigTech, con 51 grandi operatori internazionali che oggi offrono 120 soluzioni finanziarie, o come le startup innovative, in grado di raccogliere finanziamenti per 25 miliardi di dollari nel periodo 2014-2017. Ma si diffondono anche le nuove tecnologie – Blockchain, Big Data e Roboadvisor – che impongono nuovi servizi agli istituti tradizionali. La rivoluzione digitale sta investendo, insomma, anche il settore finanziario italiano, che – nonostante una crescita di consapevolezza dell’impatto delle nuove tecnologie – non ha ancora strategie definite per il processo di trasformazione digitale. Lo rivela la ricerca dell’Osservatorio Fintech & Digital Finance della School of Management del Politecnico di Milano, presentata al convegno “Fintech & Digital Finance: quale modello per l’Italia”, che ha analizzato le principali spinte digitali interne ed esterne che stanno modificando in modo sostanziale gli istituti finanziari ed in particolare le banche.

Cresce l’innovazione digitale nel retail bancario

Secondo la ricerca dell’Osservatorio del Politecnico di Milano, cresce l’utenza bancaria attiva attraverso i canali digitali: il 38% dei clienti usa il pc per interagire con la propria banca (+5% rispetto al 2016), mentre la percentuale di utenti mobile (che usano tablet o smartphone) è pari al 15%, rispetto al 9% di un anno fa. Alcuni istituti finanziari hanno investito più di altri nella creazione di una relazione multicanale con i propri clienti e registrano perciò punte del 47% di utenti attivi da pc e del 28-30% di utenti mobile. Tuttavia, dall’indagine condotta su oltre 50 banche e 15 gruppi bancari per monitorare lo stato dell’arte del mondo bancario retail italiano e dei canali di relazione con il cliente maggiormente utilizzati, emerge come la maggior parte delle filiali sia ancora di tipo tradizionale, basata cioè su uno sportello a cui i clienti si rivolgono per qualsiasi tipo di operazione. Una minoranza di banche ha però installato chioschi self-service all’interno di alcune filiali (generalmente tra il 10% e il 20% della propria rete), che permettono al cliente di svolgere in autonomia alcune operazioni (tra cui, ad esempio, il versamento degli assegni o il pagamento di F24 e MAV/RAV), alleggerendo così il carico per i dipendenti e riducendo le attese per i clienti. Quasi tutti gli istituti di credito dispongono di ATM totalmente multifunzione, ma mediamente soltanto il 20% risulta evoluto e accetta versamenti, con punte del 50% nelle banche che hanno investito di più in questo strumento, mentre si scende al 10% negli istituti che hanno spinto di meno in queste soluzioni.

Le pmi ancora lontane dai canali digitali

Come gli utenti consumer, anche le Pmi iniziano sempre più a servirsi dei canali digitali per interagire con le proprie banche di riferimento, e anche in questo caso fra gli istituti finanziari prevale un approccio tradizionale. L’offerta di servizi bancari rivolti alle Pmi è ampia e variegata, ma nella quasi totalità dei casi è offline. Tra le soluzioni di finanziamento a lungo termine proposte alle Pmi (il prodotto più diffuso, 24% dell’offerta complessiva), ad esempio, soltanto una è accessibile tramite Internet Banking, e anche in questo caso il richiedente deve comunque passare dalla filiale per la firma finale. All’estero, invece, esistono già delle soluzioni di finanziamento a lungo termine accessibili interamente online e sono diffusi i prestiti veloci, in Italia quasi assenti (esiste un solo caso).

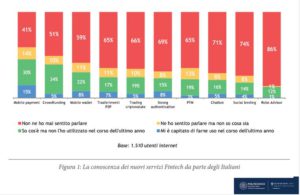

Per i servizi Fintech Millennials al top

Da una indagine condotta da Nielsen Italia con l’Osservatorio emerge, come detto, che il 16% degli italiani ha utilizzato almeno un servizio Fintech nel corso del 2017, quota che raddoppia (34%) se si considerano soltanto i Millennials. Nella maggior parte dei casi si tratta di uomini (59%) di età compresa fra 25 e 34 anni (31%) o fra 35 e 44 anni (39%), laureati (43%) e residenti nel Nord Ovest (34%) o nelle regioni del Centro e in Sardegna (26%). Il mobile payment è in questo momento il servizio più utilizzato tra gli utenti Internet italiani, con il 15% del campione che dichiara di averne fatto uso nell’ultimo anno. Seguono i mobile wallet (8%), la strong authentication (8%), i trasferimenti di denaro P2p (7%), il trading di criptovalute, i chatbot e il crowdfunding (tutti alla pari al 5%). Chiude la classifica dei servizi Fintech più usati il robo advisoring (1%), l’unico però il cui livello di conoscenza cresce in modo significativo tra i soli Millennials, passando dal 12% al 30%. I servizi più conosciuti, invece, sono i pagamenti in mobilità (45%) e il crowdfunding (39%).

La banca del futuro? Gli utenti vogliono servizi base gratuiti e maggiore trasparenza

Le banche sono in cima alle preferenze per quanto riguarda la gestione dei risparmi (67%), i finanziamenti (57%) e i pagamenti in mobilità (47%, secondi a pari merito con supermercati e Poste e dietro ai siti di eCommerce, indicati dal 50% del campione). Se si guarda alle indicazioni dei Millennials, però, le banche perdono terreno nel mobile payment, dove si fermano al 42% contro il 57% dei siti di eCommerce e il 52% dei supermercati, e nei finanziamenti (51%), e vedono aumentare il numero di utenti che si rivolgono a società di consulenza (26% contro il 21% del campione totale) e produttori di smartphone (15% contro il 9% del totale degli intervistati) per la gestione dei propri risparmi. Gli attori che si affacciano al mondo dei servizi bancari o sono già presenti con servizi specifici – le assicurazioni, le società di consulenza finanziaria, le catene di supermercati, i produttori di telefoni, i siti di ecommerce, gli operatori di telefonia e le grandi aziende Internet – variano tra il 6% e il 17% per la gestione dei risparmi e tra il 12% e il 26% per la richiesta di un prestito. Come immaginano gli utenti la banca del futuro? Più di un intervistato su due (54%) vorrebbe servizi di base gratuiti, il 37% velocità nel completare le operazioni e nel rispondere ai problemi, il 33% vorrebbe una persona per risolvere i casi più complessi, il 33% maggiore trasparenza sugli investimenti e il 32% una disponibilità h24.

I Robo Advisor cominciano a diffondersi tra gli istituti finanziari

L’intelligenza artificiale inizia ad essere una realtà tangibile nel settore finanziario con almeno 50 chatbot di istituti finanziari e oltre 110 forme di Robo advisoring censiti a livello internazionale. L’analisi sull’offerta di servizi di RoboAdvisor tra le banche retail italiane mostra però che ci si trova ancora agli albori di questo mercato: sono pochi i casi e alcune piccole banche si appoggiano a servizi offerti da attori terzi, anche se alcuni degli istituti intervistati stanno lavorando al lancio di un proprio Robo Advisor nel 2018. L’analisi sugli operatori di RoboAdvisor a livello internazionale rivela che la maggioranza di questi ha base in Nord America, sia incumbent (55%) che startup (40%), con strategie principalmente passive tra le startup e con una combinazione di strategie attive e passive per gli incumbent. Il 60% degli attori tradizionali ha una soglia minima di investimento inferiore a 1 milione di dollari, mentre nella maggioranza delle startup (75%) la soglia minima di investimento è inferiore ai 5.000 dollari e nel 30% non c’è alcun account minimo. Le soluzioni di Robo Advisory di attori tradizionali gestiscono 98 miliardi di dollari contro i 58 miliardi delle soluzioni delle startup: gli incumbent hanno potuto contare da una parte sulla clientela pre-esistente e su brand riconosciuti per l’affidabilità, a differenza di molte startup. Le startup hanno una clientela mediamente più giovane e generalmente più attratta dalla customer experience e da aspetti tecnologici.

Nel periodo 2014-2017 le Startup Fintech hanno raccolto finanziamenti per 25,7 miliardi di dollari

Nel periodo 2014-2017 le 730 startup Fintech censite hanno raccolto finanziamenti per 25,7 miliardi di dollari. Il 60% di queste nuove imprese offre servizi bancari, il 19% soluzioni per investimenti, il 5% si rivolge al settore assicurativo e il restante 16%, pur non essendo formato propriamente da startup finanziarie, offre servizi di supporto specifici per l’ambito Finance. Queste nuove imprese raccolgono sicuramente ingenti capitali, ma raramente riescono a conquistare grandi quote di mercato. Tanto che finora non hanno portato a una disruption di componenti del mercato anche se fungono da stimolo per l’innovazione. A testimoniarlo questo processo è il fatto che le startup Fintech che ottengono più finanziamenti sono quelle che operano in ambiti ancora non considerati dalle normative (+205%), quelle che basano la propria attività su un uso massiccio e attento dei Big Data (+192%) e quelle che sviluppano il proprio modello di business sfruttando appositi canali digitali (+85%). Le startup che presentano tutti questi fattori ottengono il 482% di finanziamenti aggiuntivi, mentre le nuove imprese che non presentano nessuna di queste variabili sono penalizzate da un -56% di finanziamenti raccolti.

La concorrenza delle Big Tech

La concorrenza delle Big Tech

La concorrenza delle Big Tech

La concorrenza delle Big TechL’Osservatorio ha censito 51 grandi imprese internazionali operanti in settori diversi da quello finanziario che stanno espandendo le proprie iniziative su segmenti delle attività finanziarie, offrendo una o più soluzioni sviluppate internamente (il 60%) o tramite partnership con banche e compagnie assicurative (24%) o con anche altre tipologie di attori, come società non finanziarie, startup Fintech, service provider (16%). Le soluzioni finanziarie offerte da queste imprese appartengono a quattro tipologie diverse: oltre metà (56%) sono di tipo Conglomerate, soluzioni dedicate sia a clienti già esistenti sia a potenziali nuovi clienti e non correlate al core business dell’azienda; quasi una su tre (il 31%) sono Horizontal, rivolte ai soli clienti esistenti e non legate all’attività principale aziendale; l’8% delle soluzioni è Concentric, dedicato sia ai vecchi sia ai nuovi clienti e collegate al core business dell’impresa; il 5% delle soluzioni finanziarie, infine, è Complement, indirizzato prevalentemente ai clienti esistenti e correlato alle attività principali dell’attore non finanziario. In totale, il 64% delle soluzioni è offerto a nuovi clienti, a dimostrazione di come la maggior parte degli attori tenda ad offrire soluzioni al fine di entrare nel settore finanziario e non con il solo obiettivo di allargare e ampliare la propria offerta di prodotti e servizi.

Nel 2017 aumentate le banche che hanno affrontato il tema della Blockchain

Nel 2017 le banche hanno affrontato il tema Blockchain & Distributed Ledger in modo più razionale rispetto agli anni scorsi: da un lato sono aumentate le sperimentazioni volte a capire meglio il potenziale della tecnologia, dall’altro sono cresciute la conoscenza e la consapevolezza sul tema. Il 67% degli oltre 185 annunci di sperimentazioni e servizi rilasciati a livello globale tra gennaio 2016 e settembre 2017 è stato promosso da istituti finanziari, che in assoluto risultano essere il settore che maggiormente si è avvicinato all’argomento. Gli ambiti su cui si sono concentrate le banche sono soluzioni di Blockchain e Distributed Ledger per la gestione dei pagamenti interbancari (quasi il 38% delle sperimentazioni), per soluzioni di capital market (28%), per la certificazione e gestione documentale (10%), per soluzioni di supply chain Finance (9%), per soluzioni di tracciabilità dei movimenti finanziari (6%), per processi di identificazione dei clienti (5%) e per sistemi di votazione all’interno dei Consigli di Amministrazione (4%).

Articoli correlati

G7 Digitale, strada sbarrata alla Cina sull’Ia. Parla Urso

A scuola di intelligenza artificiale, chi sono le startup e pmi italiane a San Francisco

Benefici e rischi della digitalizzazione. Report Dis

A cosa servirà il progetto Digital Hub