Il tema dell’inflazione è stato uno dei fronti più controversi degli ultimi mesi. Se è vero che d’inflazione in giro per il mondo se ne è vista poca, diversi elementi dello scenario hanno iniziato a modificarsi da alcuni mesi. Soprattutto negli Stati Uniti, il mercato guarda con attenzione a alcuni segnali di recupero dei salari.

La ripresa della domanda trova riscontro nell’andamento dei prezzi dei metalli; una fase di aumenti aveva caratterizzato anche il prezzo del petrolio, anche se nel corso degli ultimi giorni, dopo la caduta delle borse, le quotazioni hanno ripiegato. La crescita delle quotazioni espresse in dollari si è comunque verificata contestualmente all’indebolimento del tasso di cambio del dollaro; i rincari sono quindi di entità inferiore nelle economie le cui valute si sono rafforzate sul dollaro, come l’area euro.

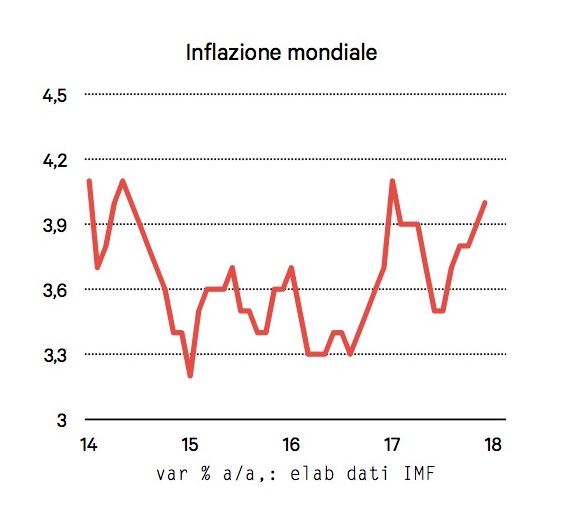

L’aumento delle quotazioni delle commodities ha influenzato la dinamica dei prezzi nel corso del 2017, quando l’inflazione ha registrato qualche segnale di recupero nella maggior parte delle economie. Tali rialzi, comunque di entità contenuta, sembrano avere prodotto effetti di carattere transitorio nella maggior parte dei paesi. Difatti gli indicatori di core inflation e le dinamiche salariali hanno mantenuto per lo più ritmi di crescita relativamente contenuti.

Solo recentemente, sono emersi negli Stati Uniti alcuni segnali di accelerazione delle componenti di fondo dell’inflazione, e questo ha spaventato i mercati. In realtà, se la dinamica dei prezzi e dei salari Usa ha oramai superato il punto di minimo, è anche vero che i ritmi di aumento in una prospettiva storica sono contenuti. Probabilmente sui timori dei mercati hanno inciso anche alcuni indicatori, come le attese sui prezzi delle imprese secondo quanto indicato dalle survey, come le inchieste Ism.

Solo recentemente, sono emersi negli Stati Uniti alcuni segnali di accelerazione delle componenti di fondo dell’inflazione, e questo ha spaventato i mercati. In realtà, se la dinamica dei prezzi e dei salari Usa ha oramai superato il punto di minimo, è anche vero che i ritmi di aumento in una prospettiva storica sono contenuti. Probabilmente sui timori dei mercati hanno inciso anche alcuni indicatori, come le attese sui prezzi delle imprese secondo quanto indicato dalle survey, come le inchieste Ism.

In effetti, più che di ripresa dell’inflazione, appare corretto parlare di un’inflazione che, pur restando bassa, non è forse così bassa da consentire di confermare le attese che avevano guidato le aspettative sui tassi d’interesse sino a pochi giorni fa. Le attese d’inflazione dei mercati avevano in effetti registrato un incremento nel corso della seconda metà del 2017, sino a toccare un massimo del 2 per cento. La caduta delle borse ha però portato i mercati negli ultimi giorni a rivedere al ribasso le attese di inflazione.

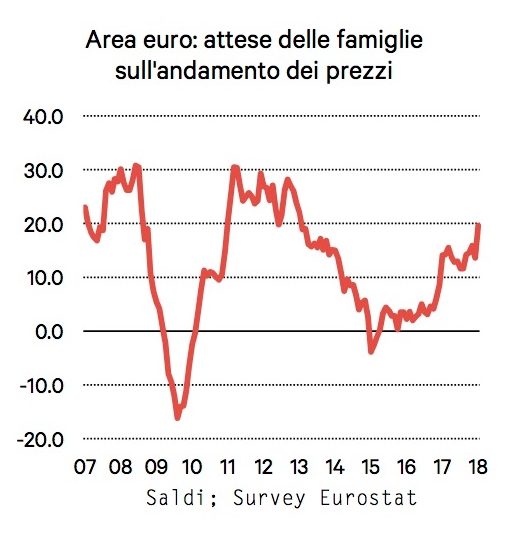

I segnali di accelerazione dei prezzi sono ancora meno marcati nell’area euro rispetto a quanto osservato per gli Stati Uniti, complice anche l’euro forte, oltre che i livelli ancora elevati della disoccupazione, soprattutto in alcune economie dell’area. D’altra parte, il punto di minimo per l’inflazione dell’euro-zona è stato superato; diversi indicatori confermano che il rischio di uno scivolamento verso la deflazione è stato superato, anche se per ora gli obiettivi di un’inflazione che si porta in prossimità del 2 per cento non sembrano alla portata. I livelli dell’inflazione, corrente e attesa dai mercati restano difatti largamente al di sotto degli obiettivi della Bce. Il superamento dei rischi di deflazione è anche confermato dalle survey presso le famiglie, che indicano un aumento dell’inflazione percepita e dell’inflazione attesa nei prossimi mesi.

I segnali di accelerazione dei prezzi sono ancora meno marcati nell’area euro rispetto a quanto osservato per gli Stati Uniti, complice anche l’euro forte, oltre che i livelli ancora elevati della disoccupazione, soprattutto in alcune economie dell’area. D’altra parte, il punto di minimo per l’inflazione dell’euro-zona è stato superato; diversi indicatori confermano che il rischio di uno scivolamento verso la deflazione è stato superato, anche se per ora gli obiettivi di un’inflazione che si porta in prossimità del 2 per cento non sembrano alla portata. I livelli dell’inflazione, corrente e attesa dai mercati restano difatti largamente al di sotto degli obiettivi della Bce. Il superamento dei rischi di deflazione è anche confermato dalle survey presso le famiglie, che indicano un aumento dell’inflazione percepita e dell’inflazione attesa nei prossimi mesi.

Tra i fatti economici delle ultime settimane, un punto che ha attratto l’attenzione di molti commentatori è rappresentato dalla recente conclusione dell’accordo sul contratto di lavoro tra il sindacato dei metalmeccanici tedeschi IGMetall e l’associazione degli industriali del Baden-Württemberg. Il contratto per ora ha una validità territoriale, ma di fatto poi verrà esteso all’intera industria metalmeccanica tedesca.

Il contratto presenta diversi spunti di interesse, fra cui anche alcune norme relative alla flessibilità degli orari di lavoro. Un aspetto determinante è però quello dei salari: le diverse tranches del contratto, che ha una validità per un periodo di ventisette mesi, porteranno la crescita delle retribuzioni nell’industria tedesca su ritmi intorno al 3.5 per cento medio annuo. Si tratta di una accelerazione di oltre un punto percentuale rispetto ai tassi di crescita degli ultimi anni, che hanno visto una crescita salariale annua in Germania poco sopra il 2 per cento. Considerando il trend della produttività tedesca, gli aumenti salariali non paiono sufficienti per poter parlare di un vero cambiamento di regime per la dinamica dei prezzi. È comunque chiaro che, almeno in Germania, si osserva una discontinuità rispetto al recente passato.

Sebbene la fase congiunturale positiva e la protratta riduzione del tasso di disoccupazione abbiano modificato gli equilibri sul mercato del lavoro tedesco, non va comunque trascurato come gli esiti di questa tornata contrattuale vadano letti anche alla luce delle vicende politiche interne in Germania. L’avvio della nuova grande coalizione e il deciso cambio di passo delle dinamiche salariali possono rappresentare una risposta all’avanzata della estrema destra tedesca. Il tempo ci dirà cosa questo comporta per gli equilibri politici europei. Dal lato di quelli economici, probabilmente la crescita della domanda interna tedesca potrà acquisire una certa vivacità e questo andrà incorporato negli scenari previsivi del resto dell’eurozona.

Il segnale dal lato dei salari tedeschi al momento sembra comunque circoscritto; non pare cioè che tendenze dello stesso tipo si stiano affermando nelle altre economie dell’eurozona.

Le turbolenze dei mercati delle ultime settimane hanno sollevato una serie di interrogativi sulle prospettive dell’economia internazionale nel 2018, cui per ora non è agevole fornire risposte definitive. Si potrà avanzare qualche prima valutazione sulla portata dell’inversione di tendenza solo quando saranno più chiari i livelli sui quali si assesteranno le borse. È possibile comunque che i mercati stiano iniziando a interiorizzare una visione meno positiva del quadro economico rispetto a quella prevalente nel corso del 2017. Sebbene l’aspetto sul quale si è concentrata l’attenzione sia quello dell’inflazione, l’impressione è che una deriva inflazionistica della fase ciclica in corso sia poco probabile. Il punto è che è bastata pochissima inflazione in più per incrinare le convinzioni dei mercati; probabilmente perché le quotazioni delle borse si sorreggono su un equilibrio incerto, tale per cui è sufficiente un piccolo rialzo dei tassi d’interesse per provocare correzioni anche significative del mercato azionario.

Le turbolenze dei mercati delle ultime settimane hanno sollevato una serie di interrogativi sulle prospettive dell’economia internazionale nel 2018, cui per ora non è agevole fornire risposte definitive. Si potrà avanzare qualche prima valutazione sulla portata dell’inversione di tendenza solo quando saranno più chiari i livelli sui quali si assesteranno le borse. È possibile comunque che i mercati stiano iniziando a interiorizzare una visione meno positiva del quadro economico rispetto a quella prevalente nel corso del 2017. Sebbene l’aspetto sul quale si è concentrata l’attenzione sia quello dell’inflazione, l’impressione è che una deriva inflazionistica della fase ciclica in corso sia poco probabile. Il punto è che è bastata pochissima inflazione in più per incrinare le convinzioni dei mercati; probabilmente perché le quotazioni delle borse si sorreggono su un equilibrio incerto, tale per cui è sufficiente un piccolo rialzo dei tassi d’interesse per provocare correzioni anche significative del mercato azionario.

Con buona probabilità quindi i tassi d’interesse sono destinati a aumentare molto poco. La restrizione finanziaria associata a un aumento limitato dei tassi d’interesse può difatti essere anche rilevante se a ciò corrispondono perdite significative delle borse. Questo vuol dire anche che variazioni modeste dei tassi d’interesse possono produrre e etti di rilievo sulla domanda.

In conclusione, per ora i tassi d’interesse sono aumentati molto poco, e le borse hanno registrato solo una leggera correzione. Nulla di grave, ma quanto basta per ricordarci che una crescita vivace nel 2018 non è garantita.

(estratto dall’ultimo rapporto Congiuntura del Ref)